【CNMO科技资讯】洛图科技(RUNTO)近期发布的数据揭示了2025年中国消费级监控摄像头市场的整体态势。过去一年,该品类在全渠道的总销量达到5507万台,同比增长3.0%。这一小幅增长的背后,是技术融合、智能升级与成本波动三股力量交织作用的结果。一方面,高精度的识别技术正从专业安防领域向消费级产品渗透,提升用户体验;同时,Matter协议的普及正在打破不同品牌设备间的互联壁垒;此外,AI大模型的集成也推动着设备向更主动的智能化方向演进。然而,存储芯片等关键零部件成本的上涨,也给行业利润带来了不小的挑战。

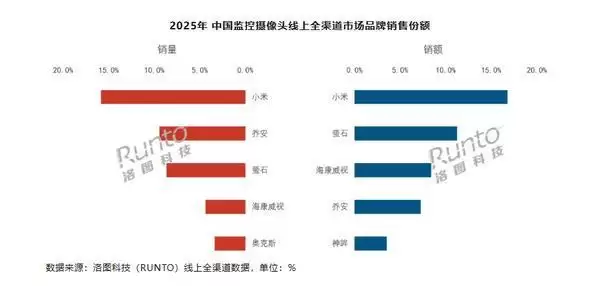

从销售渠道来看,中国线上监控摄像头市场的结构正在持续演变,线上平台的主导地位进一步强化,其销量占比已攀升至63.6%。以天猫、京东为代表的传统电商平台虽仍占据47.4%的份额,但增速有所放缓;而抖音、拼多多、快手等新兴电商平台则展现出强劲的活力,实现了超过90%的同比增速,成为驱动市场增长的核心力量,其市场份额也迅速扩大至16.2%。线上品牌的竞争尤为激烈,年内有超过500家新厂商涌入,同时也有超过260家白牌厂商退出市场,头部品牌的优势愈发明显。销量排名前四的品牌,其合计市场份额已达到43.7%。

其中,小米凭借产品持续升级以及对全屋智能安防场景的深入布局,以16.8%的线上销售额份额领跑市场。萤石则通过深化渠道融合、细化产品矩阵并应用蓝海大模型等技术,实现了销售额29.8%的规模扩张,占据了11.2%的市场份额。海康威视专注于高端市场,其销售额份额达到8.4%。乔安则在下沉市场表现稳健,牢牢占据200元以内的价格带。此外,以神眸、中兴为代表的技术突破者,以及德施曼、小度等跨界而来的融合者,正通过不同的路径切入市场,为现有的竞争格局增添了新的变数。