随着VIX指数徘徊在16附近,市场屏息以待科技巨头的财报季。本轮财报的交易逻辑极其清晰:与其关注过去三个月的每股收益(EPS),不如盯着资本支出(Capex)的指引和增长故事的兑现率。

对于投资者而言,最直接的风险在于叙事与现金流的错配:Meta面临着严重的资本开支失控风险,一旦指引超出预期,估值将面临重压;微软则处于“算力军备竞赛”的甜蜜点,高盛预计Azure增速将重回40%以上,回调即是买点。

苹果则将再次证明了其对供应链的铁腕控制,摩根大通指出即便在存储成本上升周期,苹果依然能维持利润率并靠iPhone 17周期超预期;而特斯拉的基本面已经脱离了造车,演变成一场关于马斯克商业帝国版图(SpaceX IPO)和Robotaxi时间表的博弈。

特斯拉:电动车只是幌子,股东想要的是SpaceX的船票

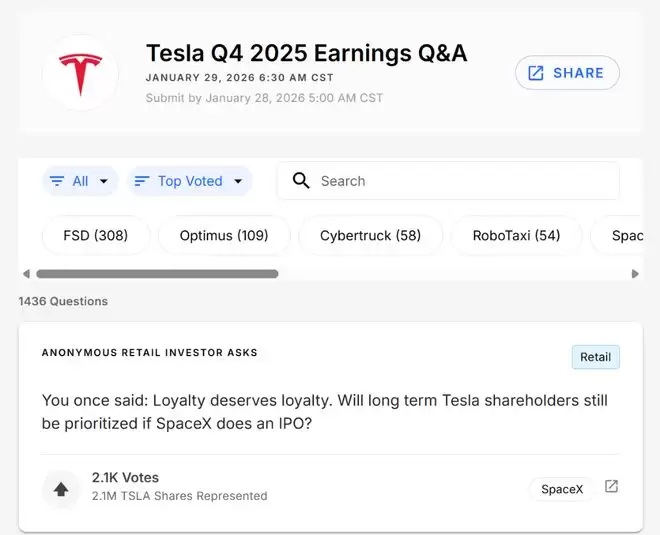

财报发布前夕,特斯拉股东的关注点发生根本性转移。散户投资者在Say.com上投出的头号问题极其直白:“您曾经说过:忠诚理应得到忠诚的回报。如果SpaceX进行IPO,长期的特斯拉股东是否会被优先考虑?”

这种焦虑源于估值的倒挂与核心业务的疲软。SpaceX正在寻求1.5万亿美元($1.5 trillion)的估值,几乎是特斯拉当前8000亿美元市值的两倍。相比之下,特斯拉自身的造车业务令人失望:2025 年 Cybertruck仅售出20247辆,较前一年暴跌48%。

投资者实际上在要求马斯克支付“忠诚度溢价”。虽然马斯克曾口头表示希望能照顾特斯拉股东,但通过“定向配股计划(directed share program)”实施的具体路径仍不明确。

除去 SpaceX 的诱惑,特斯拉剩下的故事全靠“想象力”支撑。

管理层需要在财报电话会上回答关于 Robotaxi 的具体瓶颈,以及所谓“无监督”FSD(全自动驾驶)何时能真正落地。马斯克虽然声称自动驾驶是“已解决的问题”,并预测年底将非常普及,但市场需要看到 Robotaxi 在奥斯汀和旧金山湾区以外的扩展时间表。至于人形机器人 Optimus,尽管马斯克给出了 2027 年底开售的时间点,但“供应链不存在”的现状让这一承诺充满变数。

Meta:一场豪赌,2026年资本开支或超1100亿美元

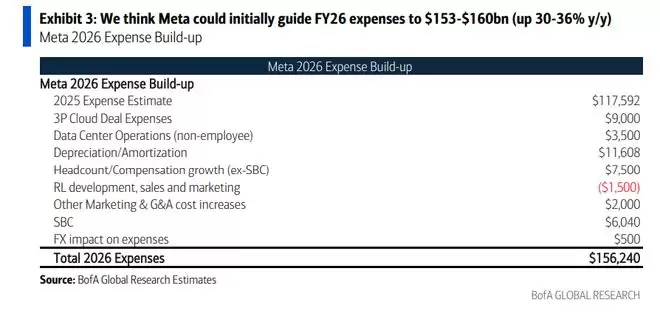

美国银行分析师Justin Post在预览报告中直言,Meta本季度的焦点不在于Q4业绩能否超预期(大概率会,预计营收592亿美元),而在于管理层对 2026 年费用的指引——这把悬在头顶的达摩克利斯之剑。

数据令人咋舌。美银预测 Meta 2026 年的总费用将激增至1530亿—1600亿美元,同比增幅高达30-36%。更夸张的是资本开支(Capex),预计将达到1090亿-1140亿美元。这种疯狂的投入主要源于基础设施建设,包括与核能公司的电力交易以及新成立的“Meta Compute”团队。

尽管 Reality Labs 部门裁员了约10%(1000-1500人)以示对 VR/元宇宙业务的收缩,但省下的钱远不足以填补AI的窟窿。

美银认为,只要 Meta能证明这些昂贵的GPU和数据中心能带来核心广告业务的增长(如AI驱动的精准投放),市场就能接受。此外,代号为“Avocado”的新一代 LLM 模型预计在2026年春季推出,这将是验证其巨额投入是否有效的关键节点。

微软:Azure增速重回40%是多头最后的防线

微软股价自Q1财报以来下跌了13%,跑输纳斯达克指数。高盛分析师Gabriela Borges认为市场对OpenAI 生态系统和Azure竞争地位的担忧过度了。

高盛的核心判断是:Azure的增长正在触底反弹。分析师预计Q2 Azure 营收增速(固定汇率)将达到 39%,且在未来四个季度内有路径回升至 40%-45% 的区间。针对市场诟病的巨额 Capex 投入,高盛通过计算指出,微软的投资效率并不低——从 2025 财年 Q4 到 2027 财年 Q4,Azure 每千兆瓦(GW)产生的收入将大约翻倍。

高盛实地调研显示,企业IT预算环境比一年前更宽松,Copilot的采用率正在提升,尽管存在打折促销的情况,但客户正在从实验阶段转向全面部署。

微软并没有盲目烧钱,其GPU算力分配非常具有战略性:优先满足Copilot等第一方应用(单位经济效益更好)和内部研发。对于这一季财报,只要Azure增速能稳在39%左右,并在下季度指引中维持 38%-40%的区间,就能有效修复市场情绪。

苹果:无视成本压力的执行机器

当市场担心存储芯片价格上涨会侵蚀硬件利润时,摩根大通分析师Samik Chatterjee给出了截然相反的判断:苹果的规模效应足以消化这些成本。

摩根大通大幅上调苹果目标价至315美元,核心逻辑在于iPhone 17系列的强劲需求。分析师预测F1Q(12月季)iPhone营收将达到802亿美元,同比增长6%,远超市场隐含的13%预期。这种超预期的硬件收入增长,配合47.6%的稳健毛利率,将掩盖服务业务的小幅杂音。

虽然App Store的收入增速可能放缓至7%左右,但这只是服务板块的一部分。苹果拥有足够的杠杆(如 iCloud、Apple Care 等)将整体服务营收增速维持在14%的高位。

更重要的是,市场正在等待iPhone 18周期的到来(包含折叠屏机型),目前的强劲执行力只是为下一个超级周期铺路。另外,由于 AI 相关的Gemini模型访问费用尚未在 F1Q 大规模产生,预计当季运营支出(Opex)将低于指引,进一步释放每股收益(EPS)的惊喜。