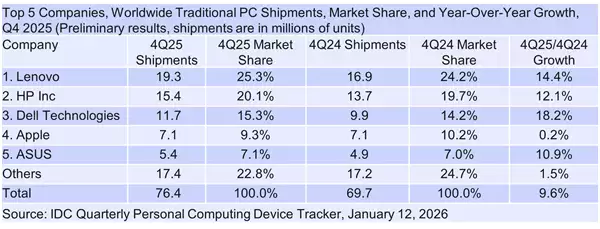

2025年第四季度,全球个人电脑市场迎来了显著的出货量增长。最新发布的全球季度个人计算设备追踪初步数据显示,当季出货总量达到7640万台,较去年同期提升了9.6%。尽管年末假日消费旺季通常会带动需求上升,但本轮增长幅度超出了以往同期的表现,其主要推动力来自于新一轮内存供应紧张的局面。

面对2026年可能出现的内存价格上涨预期,各大品牌厂商及渠道采购方普遍采取了提前备货的策略,积极锁定库存,从而进一步拉高了第四季度的出货规模。供应链层面的压力正逐步传导至市场结构,可能对未来几年的行业格局产生深远影响。

有分析指出,未来两年内,PC市场的竞争态势或将发生调整。大型消费电子企业凭借其采购规模和资源配置能力,在获取关键元器件方面占据优势,有望趁机扩大市场份额,挤压中小规模及区域性品牌的生存空间,部分实力较弱的品牌甚至可能面临运营困难。

对终端用户而言,尤其是自行组装电脑的消费者,可能需要重新评估购买计划。在成本上升的背景下,部分人或选择推迟采购,或将预算转向其他智能设备或数字体验。与此同时,2026年PC整体平均售价预计呈上涨趋势。为应对不断攀升的组件成本,特别是内存带来的成本压力,制造商将更倾向于优先保障中高端机型的生产与供给。

在此环境下,尽管未来出货量增速可能趋于平缓甚至回落,但受益于产品结构升级和价格上行,全球PC市场的总销售额仍具备增长潜力。