曾长期占据中国豪华车市场主导地位的德系三强——奔驰、宝马、奥迪,在2025年遭遇了集体销量下滑,全年累计减少约26万辆。这一现象反映出中国豪华车市场的格局正在发生深刻变革,本土新能源品牌的强势崛起,对传统豪华品牌形成了显著冲击。

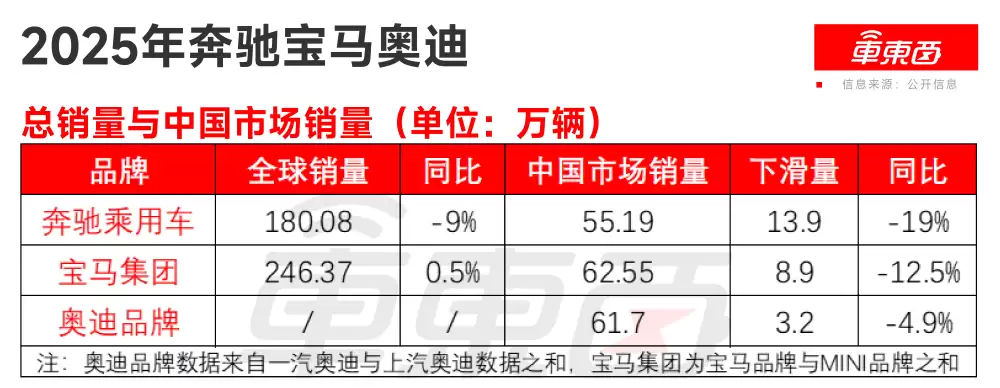

具体数据显示,2025年奔驰在中国市场的交付量为55.19万辆,较2024年减少约13.9万辆,同比下滑19%,成为BBA中降幅最大的品牌。宝马全年销量为62.55万辆,减少了约8.9万辆,同比下滑12.5%。奥迪品牌总销量约为61.7万辆,减少约3.2万辆,降幅为4.9%。尽管三大品牌均出现销量下滑,但中国依然是它们全球范围内最大的单一市场。

从区域市场表现来看,奔驰在亚洲市场整体下滑16%,其中中国市场的销量萎缩贡献了主要降幅;宝马在亚洲的销量同比下滑9.3%,中国市场占比超过七成;奥迪虽未公布全球数据,但其在华的销量变化已能说明问题。值得注意的是,奔驰在2025年第四季度中国销量同比增长7%,显示出一定的复苏迹象,而宝马同期销量则同比下滑15.9%。

市场格局的变化也在第三方平台数据中得到印证。近期中国豪华品牌零售量数据显示,特斯拉和问界已经超越BBA,理想、蔚来、腾势等本土新能源品牌也在快速抢占市场份额。这些品牌凭借智能化体验和电动化技术,正在重塑中国消费者对豪华汽车的认知。

面对市场压力,BBA在2026年纷纷采取应对措施。宝马中国开年即下调31款车型售价,其中24款车型降幅超过10%,5款车型降幅超过20%。同时,宝马计划在中国市场投放20款新产品,包括国产长轴距版全新一代BMW iX3,并联合Momenta开发面向中国市场的智能驾驶辅助系统。座舱方面,新车将采用宝马国产操作系统,并引入阿里大语言模型。

奔驰的应对策略包括引入超过15款全新和改款车型,例如全新奔驰GLC长轴距版纯电版、奔驰GLE长轴距版等。智能化领域,奔驰与Momenta合作的辅助驾驶系统已搭载于全新纯电CLA,并计划在未来12-18个月内覆盖全部产品矩阵。奥迪则选择与华为合作,一汽奥迪A5L、上汽奥迪A5L Sportback等车型已搭载华为乾崑智驾系统,后续还将推出更多智能化车型。

BBA的销量下滑与市场转型密切相关。财报分析显示,高端价格区间消费支出疲软、市场竞争加剧、车型换代等因素共同导致了这一局面。中国新能源汽车市场的快速发展,使得传统豪华品牌在电动化和智能化领域的短板愈发明显。本土品牌通过更贴近消费者需求的产品策略,正在逐步蚕食BBA的市场份额。

这场市场变革不仅考验着BBA的转型能力,也为中国汽车产业升级提供了契机。随着本土品牌在技术、产品和服务上的持续突破,中国豪华车市场正从“品牌溢价”向“体验溢价”转变。BBA与中国科技企业的合作,能否帮助它们重获市场优势,将成为未来观察的重点。