摩根士丹利认为,市场格局正发生深刻转变。尽管全球AI竞赛依然激烈,但中国正走出一条差异化的道路——即以开放的模型战略,应对部分海外厂商主导的封闭体系。

根据追风交易平台1月8日发布的大摩最新研报显示,在全球排名前十的SOTA模型中,中国已占据半壁江山。大摩预测,到2027年,中国云AI的潜在市场规模(TAM)有望达到5000亿美元。这表明,尽管外部环境存在挑战,但本土算力供应链的韧性正在增强,为上层应用的蓬勃发展提供了坚实基础。

对投资者而言,关注点不应仅仅停留在基础设施的军备竞赛上,更应转向应用层的变现能力与生态壁垒。

报告明确指出,中国在数据规模、电力供应以及工程师红利上拥有显著的比较优势。在具体的标的分析上,大摩认为,阿里巴巴凭借其云计算和模型能力的结合,成为赋能中国AI发展的“最佳赋能者”;而腾讯则依托微信生态,拥有最高的消费者变现潜力与投资回报率。这一判断意味着,资本市场的定价逻辑将从单纯的算力炒作,转向那些拥有庞大用户基数、私有数据积累以及能够实质性落地AI应用的平台型巨头。

超级应用与AI原生应用的双轨并行

在应用层面,中国市场呈现出“超级应用”进化与“AI原生应用”爆发并行的独特景观。

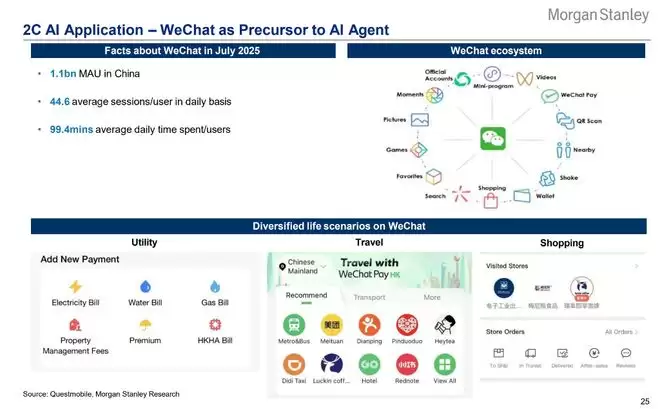

大摩特别强调了微信作为AI智能体先驱的巨大潜力。截至2025年7月,微信拥有超过11亿月活跃用户,日均用户时长高达99.4分钟,且人均日会话次数达到44.6次。这种高频、深度的用户粘性为AI智能体的植入提供了理想土壤,使其能够无缝接入生活、购物、出行等多元场景。

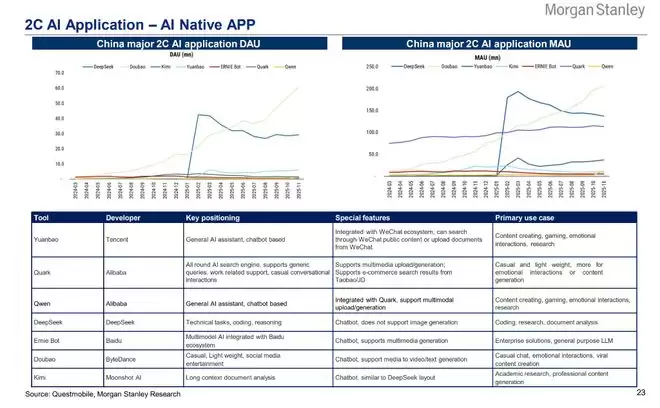

与此同时,字节跳动的豆包、百度的文心一言以及阿里的Quark和元宝等AI原生应用也在快速抢占用户时间。数据显示,这些应用正从单纯的聊天机器人向情感交互、内容创作乃至全功能AI助手进化。对投资者而言,这意味着拥有高用户留存和丰富场景数据的公司,将最先享受到AI技术带来的流量红利。

企业端(2B)的渗透与行业重塑

除了消费端的繁荣,企业端的AI渗透正在悄然改变行业格局。

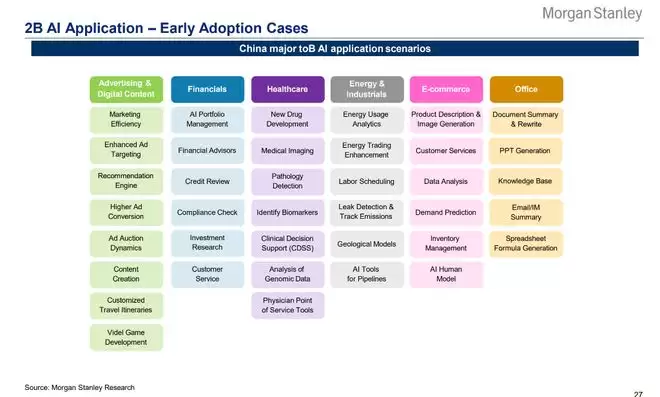

大摩2025年下半年中国首席信息官调查显示,企业对生成式AI的部署意愿强烈,且从早期的试验转向了实质性的生产力提升。在广告、医疗、金融、能源等垂直领域,AI的应用场景正快速落地。例如,在广告领域,AI正在重塑投放效率和内容生成;在医疗领域,AI影像分析和新药研发成为关键抓手。

调查还指出,未来三年内,相当比例的工作时长将被生成式AI替代,这预示着企业IT支出的重心将向AI相关基础设施倾斜。在SaaS领域,像北森这样的公司正通过AI面试官和员工助手等功能,重塑人力资本管理市场;金山办公则通过WPS AI不仅提升了用户付费率,也巩固了其在办公软件市场的地位。

巨头争霸:阿里、腾讯与字节跳动的差异化定位

在具体的投资标的分析中,大摩对几大互联网巨头进行了精准的差异化定位。

阿里巴巴被视为“中国最佳AI赋能者”。其核心逻辑在于,阿里不仅拥有强大的通义千问大模型,更关键的是其阿里云基础设施与电商、钉钉等业务场景的深度结合,使其能够捕捉从算力到底层模型再到应用层的全链条价值。

腾讯则被大摩赋予了“最高消费端变现潜力”的评价。大摩指出,腾讯的AI战略通过微信生态的整合,能够以极高的投资资本回报率实现商业化。元宝作为其通用AI助手,深度集成了微信公号内容与搜索能力,使其在内容生态上具有天然壁垒。

相比之下,字节跳动被定义为“全栈AI领导者”,布局最为全面。从底层的火山引擎、中间的模型层(豆包、Seedance),到上层的各种AI原生应用(即梦、扣子等)乃至AI硬件,覆盖完整。而百度虽然在AI转型上起步最早,但大摩指出其核心广告业务正面临AI搜索转型带来的压力。

因此,投资者应密切关注这些巨头在各自优势领域的AI落地速度,尤其是那些能够将AI技术转化为实际收入利润的“实干家”。