1月1日消息,英国《金融时报》(FT)日前披露,小型模块化核反应堆(SMR)虽曾被寄予厚望,被视为能源行业的“明日之星”,并吸引了亚马逊、微软等科技巨头的青睐,但这一领域近期却遭遇了资本与技术层面的双重“退烧”。

简单来说,小型模块化反应堆是一种比传统核电站体积更紧凑、部署更灵活的核能装置。其组件可在工厂预先制造完成,再运至现场快速组装。这种模式的优势在于建设周期短、初始投资低;但缺点是目前单位发电成本较高,且可能产生的废料也更多。

SMR的核心吸引力在于其“小而精”的特性。即便是目前设计产能最大的型号,其350兆瓦的发电能力也仅为英国欣克利角C核电站的十分之一。这种适中的规模显著降低了前期投资门槛并缩短了建设周期,使其有望成为全球清洁能源体系的重要补充。

国际能源署(IEA)曾预测,若政策支持与技术落地顺利,到2050年全球将拥有1000座SMR,总装机容量可达120吉瓦。这个数字约占届时30个国家承诺核能总容量的十分之一,显示出各国政府推动该技术的强烈意愿。

尽管前景广阔,SMR仍需跨越巨大的商业与技术障碍。首先是其经济性悖论:虽然SMR前期投入相对较少,但其单位产能的发电成本却高于传统大型核电站。

其次是标准缺失。据核能机构(NEA)统计,全球目前存在近130种不同的SMR技术路线,导致难以形成规模化效应。

更为严峻的是环保与安全挑战。2024年的一项调查显示,由于使用化学活性燃料和冷却剂,SMR产生的核废物体积可能达到传统核电厂的2至30倍。

除了供给侧的问题,SMR所依赖的需求端逻辑也面临变量。尽管田纳西河流域管理局(TVA)等客户正通过签署多项协议来“广泛撒网”,但数据中心的能源需求增长并非线性。谷歌TPU等高效能芯片的出现,可能会抑制数据中心对电力的指数级需求增长。

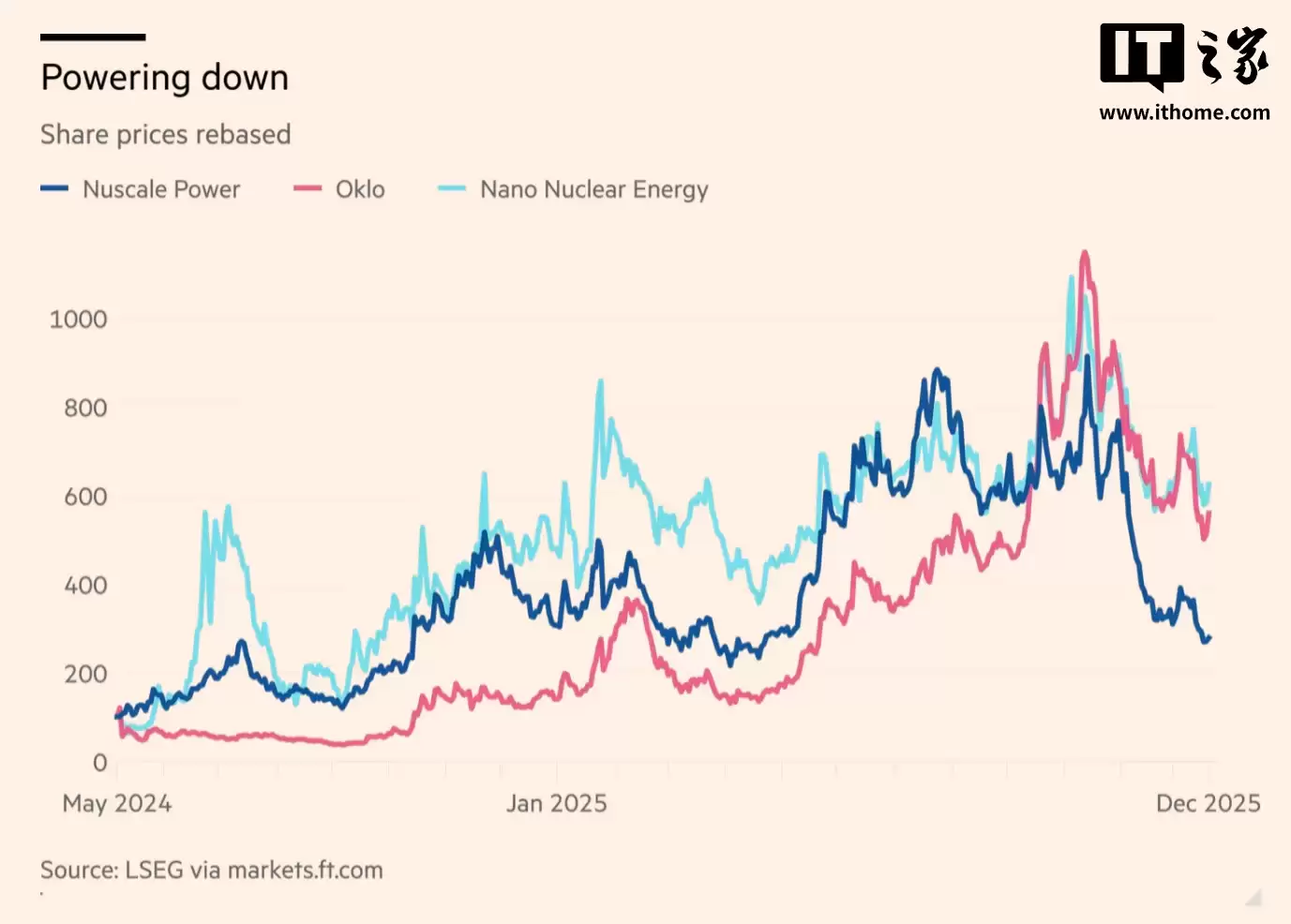

美国核能新星NuScale Power的遭遇成为了行业危机的缩影。该公司原计划在爱达荷国家实验室建设的SMR项目,近期已被正式叫停。尽管客户是位于犹他州的联合市政电力系统(UAMPS),但项目最终未能通过财务审核。

核心原因在于,重新核算后的发电成本较最初报价上调了超过50%。在光伏与储能成本持续下降的背景下,SMR丧失了与可再生能源竞争的价格优势。这一挫折令业内开始深度怀疑,所谓“模块化量产带来成本优势”在短期内是否具备可行性。

除了个案失败,SMR行业还面临着系统性的结构性难题。核电项目本质上属于资本密集型工程,对利率波动极度敏感,微小的利息上涨都会导致终端电价大幅攀升。

同时,SMR核心的“标准化设计”理念目前仍停留在图纸阶段,未能转化为实际的快速审批流程。每一款新设计仍需经历漫长且复杂的监管审批,推迟了上市时间。

与此同时,竞争对手——光伏和电池储能技术的成本却在不断下探,进一步挤压了核能初创企业的生存空间,迫使投资者要求更多的政府担保以对冲风险。

尽管行业遇冷,但微软、谷歌和亚马逊等科技巨头并未完全放弃SMR。为了驱动庞大的AI数据中心,这些“超大规模云计算厂商”急需稳定的零碳电力。

鉴于SMR预计要到2030年代才能规模化商用,科技巨头们采取了“双轨策略”:短期内,他们通过重启退役核电站或扩建风光设施来应急;长期看,他们继续投资SMR开发商。