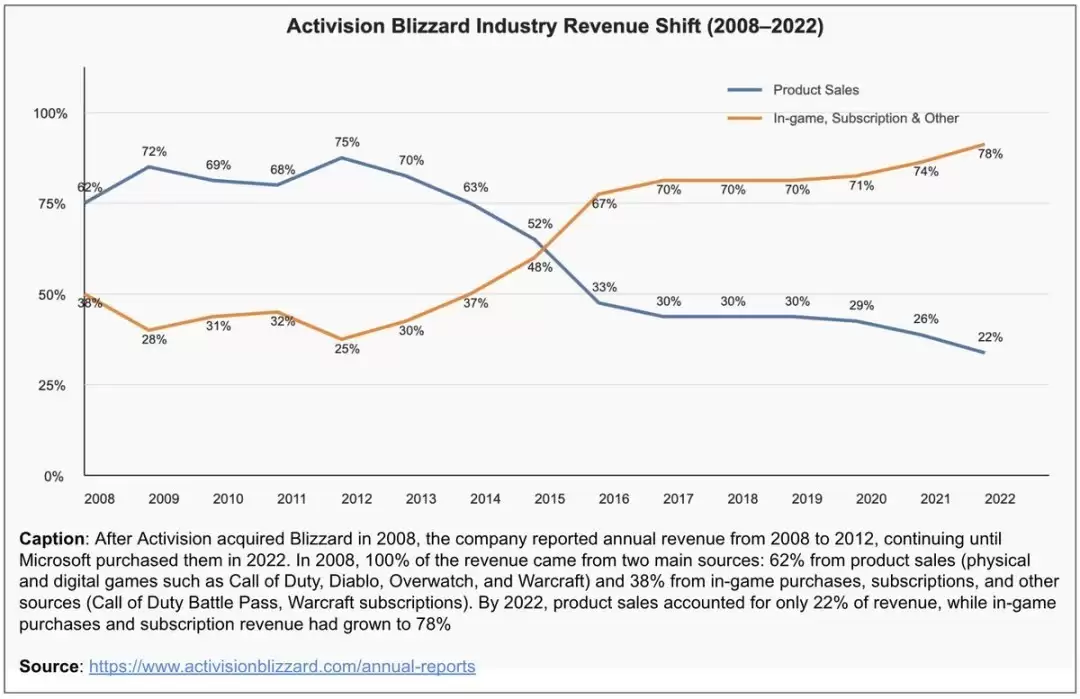

在过去十五年间,一家知名游戏企业的收入构成发生了引人瞩目的深刻转变。从2008年至2024年,其传统游戏销售在整体营收中的占比持续大幅下滑,而以微交易为代表的服务类收入则逐步攀升,最终成为公司主要的收入来源。

回溯至2008年公司合并初期,收入结构仍以实体与数字版游戏销售为主,两者合计约占总收入的62%,其余38%来自内购、订阅及其他服务性收入。此后数年,受多款主力作品热销的推动,包括主机与PC平台的完整游戏销售占比重,在2009至2012年间一度提升至75%,显示出当时市场对一次性买断模式的高度依赖。

关键的转折点出现在2013年前后。随着移动游戏兴起以及在线运营模式的普及,企业开始向长期服务型业务转型。2015年,服务类收入首次超越产品销售,占比达到52%。自此,这一趋势逐步固化:自2016年起,游戏销售贡献稳定下滑至三成左右,而内购、平台服务及会员订阅等持续性收入则维持在七成以上,成为支撑公司财务表现的核心支柱。

到2024年,即被大型科技企业收购的前一年,该公司的产品销售收入已缩减至22%,服务类收入则升至78%。这一变化不仅体现了企业商业模式的深层调整,也映射出行业整体从一次性销售向持续运营转变的趋势。

这种模式推动了游戏内容更新频率的提升,延长了产品生命周期,为企业带来了更为稳定和可预期的现金流。但与此同时,也对企业的内容产出能力与用户维系水平提出了更高要求。

有评论指出,近年来该公司在多元化、公平性和包容性方面加大投入的同时,主力游戏的市场表现呈现下行趋势,微交易收入的增长似乎是在弥补传统销量上的疲软,这一现象是否具有关联性,值得深思。