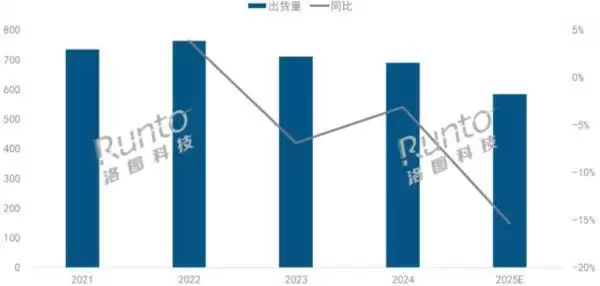

CNMO科技消息,12月10日,市场调研机构洛图科技(RUNTO)发布的最新报告显示,自2024年“宅经济”拉动市场增长后,中国投影机市场已步入连续三年的回调阶段。报告预测,2025年整体市场出货量将下滑至583.4万台,同比下降15.4%。这意味着市场在2024年触及764万台的峰值后持续收缩,并首次跌破600万台区间。

市场规模回落是多种因素交织的结果。报告指出,当前经济环境下消费和采购支出都更趋谨慎,大屏电视价格下探分流了家用场景需求,而商用市场则受到交互平板、LED屏等产品的强力挤压。此外,行业技术迭代速度放缓、产品同质化以及参数虚标等问题,也抑制了用户的设备更新意愿。

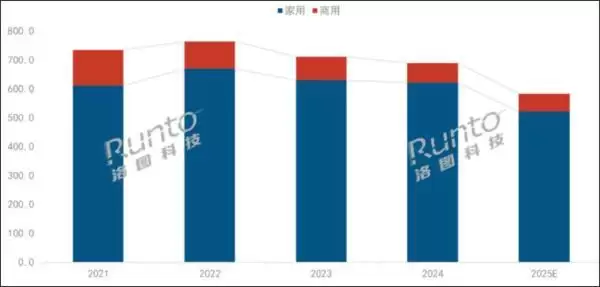

面对市场整体下行,企业正转向细分赛道寻找增长。家用市场作为基本盘(占比约90%),产品定位出现明显分层。极米、Vidda等头部品牌聚焦“家庭放映机”高端赛道,主打高亮度、4K画质和沉浸式影音体验;而爱普生、大眼橙、小明等品牌则深耕“卧室投影”场景,推出兼顾氛围照明和个性化设计的产品。

商用市场(占比约10%)在传统教育及政企采购疲软的同时,也浮现出新机遇。其中,“运动模拟场景”如室内高尔夫练习备受青睐,明基、奥图码等厂商为此提供了低延迟、高刷新率的定制化解决方案。此外,小型企业展厅、零售门店的轻量化投影需求,正成为新的市场切入点。

值得注意的是,车载投影被众多企业提升至战略高度,被视为一个具备千亿潜力的长远赛道。但由于车规认证严苛、技术适配难度大且销售前景不明朗,目前仍被看作需要长期投入的“耐心方向”。

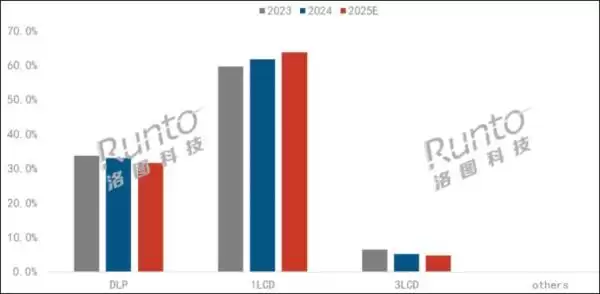

技术路线方面,长期主导市场的1LCD产品,其增长势头预计在2025年终止,份额为63.7%。DLP技术路线份额则进一步收缩至31.6%,其上游厂商德州仪器正通过推出低成本芯片和加快4K布局来应对市场变化。

与此同时,国产化技术路线正蓄势待发。京东方、华星光电在1LCD面板上追求更高规格;科金明的2LCD技术致力于提升亮度;而海思的LCoS技术与数字光芯的Micro LED投影光芯,则代表了在分辨率、光效等核心性能上的突破。

从光源类型看,LED、激光、灯泡三类产品的出货量均随整体市场下滑,但激光光源降幅预计最小,市场份额将提升至17.5%。其核心增长动力来自家用市场,入门级产品价格下探以及三色激光渗透率攀升至75%,成为两大亮点。工程与商教激光市场虽面临压力,但高亮度、4K产品占比持续提升,在特定细分领域仍存在替代机会。