尽管博通未能如部分投资者预期那样上调2026财年的全年业绩指引,并可能在短期内面临股价回调压力,但高盛依然重申了对该公司的“买入”评级。这家华尔街大行认为,博通在定制芯片领域的统治地位正在增强,其AI业务的基本面从未如此稳固。

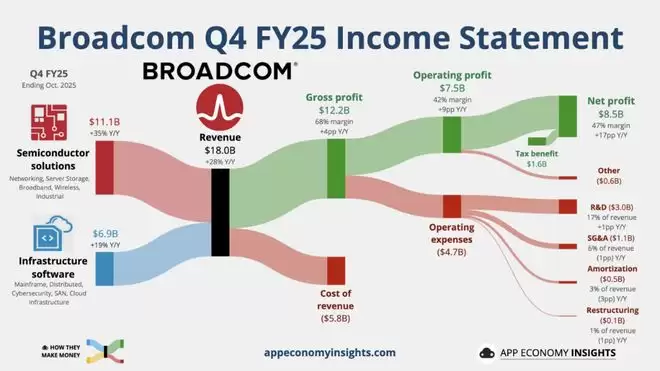

据追风交易台消息,博通公布了一份表现强劲的第四季度业绩,其营收录得180亿美元,超出市场预期的175亿美元。更为关键的是,公司给出的2026财年第一季度营收指引达到191亿美元,同样显著高于分析师预期的183亿美元。这一增长主要得益于AI半导体收入的激增,该板块在第四季度实现了74%的同比增长。

然而,市场对这份财报的反应可能夹杂着失望情绪。高盛分析师James Schneider团队在最新发布的研报中指出,尽管业绩强劲且第一季度展望乐观,但管理层并未更新或上调此前发布的2026财年全年AI营收增长指引。考虑到投资者在财报发布前已持乐观看涨的仓位,且AI业务本身正显示出加速迹象,缺乏正式的全年度指标上调可能会被视为一种遗憾,从而导致股价在短期内出现回落。

尽管如此,高盛强调这并不改变其长期看好的逻辑,并将博通的12个月目标价从435美元上调至450美元。高盛表示,任何股价的疲软都应被视为买入机会。该行坚信,博通在定制芯片(XPU)领域的优势正在确立其在超大规模计算企业低成本推理市场的核心地位,来自谷歌等主要客户的持续需求将推动其AI业务在中长期内持续跑赢同行。

未更新的全年指标或引发回调

在此次财报电话会议上,博通管理层虽然表示AI收入正从2025财年65%的增速加速,并预计第一季度将实现约100%的增长,但并未针对2026财年的AI收入增长预期提供正式更新。

James Schneider在报告中写道,鉴于市场对2026财年指标上调缺乏上行空间,尽管季度业绩强劲且指标高于华尔街预期,预计股价仍将出现回调。投资者此前已建立了建设性的仓位,因此这一“缺失的指标更新”可能会在短期内抑制市场情绪。

不过,高盛基于自身的行业调研模型预测,博通在2026财年的AI收入增长实际上将远超100%。分析师认为,管理层的保守并未反映实际的业务动能,高盛对博通AI业务持续跑赢大盘的信心正在增加。

AI客户版图扩张:Anthropic百亿订单与新客户

撇开指标问题,博通在客户拓展方面取得了实质性进展。报告显示,博通不仅维持了与最大客户谷歌在TPU项目上的强劲势头,还披露了新的重要客户动态。

高盛强调,博通已宣布获得了第五家XPU客户(明确指出并非OpenAI),并将于2026财年开始产生早期收入。此外,作为博通第四大XPU客户的Anthropic,已为2026财年追加了高达110亿美元的订单。

目前的订单积压情况也印证了需求的强劲。管理层透露,未来18个月的AI订单积压金额已达730亿美元,且随着额外订单的增加,这一数字还在继续扩大。除了谷歌,管理层还提到包括苹果和Cohere在内的其他客户也已开始使用其TPU相关技术,尽管目前仍有两家现有客户专注于自己的定制芯片项目。

超预期的财务表现与利润率趋势

从具体财务数据来看,博通的表现全面超出高盛及华尔街的一致预期。第四季度,公司AI半导体收入达到65亿美元,高于预期的62亿美元;半导体解决方案总收入为111亿美元,高于预期的107亿美元;基础设施软件收入为69亿美元,亦小幅超出预期。

在盈利能力方面,博通第四季度的毛利率为77.9%,略高于市场预期。对于2026财年第一季度,公司给出的调整后EBITDA利润率指标为67%。

值得注意的是,高盛在报告中提到,随着博通在2026财年下半年开始向Anthropic,以及潜在的OpenAI交付全机架解决方案(full-rack solutions),由于这些方案包含较高比例的直通组件,可能会在百分比层面对毛利率和营业利润率造成一定程度的稀释。然而,公司预计这项业务在绝对美元金额上将保持强劲的增厚效应,并将通过运营杠杆和其他成本优化措施来抵消部分稀释影响。

估值逻辑与风险因素

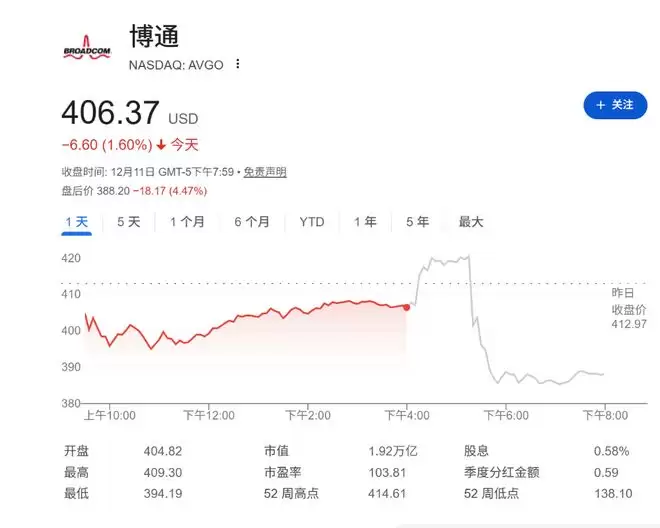

基于对AI收入预期的上调和对行业周期的更高能见度,高盛虽然维持了38倍的市盈率乘数不变,但将标准化每股收益(EPS)预估估值从11.50美元上调至12.00美元,从而得出450美元的新目标价。截至发稿,博通盘后下跌4.47%至406美元。

高盛重申,博通在定制芯片领域的统治地位使其能够为超大规模企业和模型构建者提供低成本的推理方案,这构成了其投资逻辑的核心。

同时,报告也列举了该股面临的主要下行风险,包括:AI基础设施支出的放缓、在定制计算领域的市场份额流失、非AI业务持续的库存消化问题,以及VMware面临的竞争加剧。