云服务供应商甲骨文(Oracle)上一财季的营收未能达到市场预期,这不禁让投资者对其在人工智能(AI)领域的大规模押注产生了疑虑。

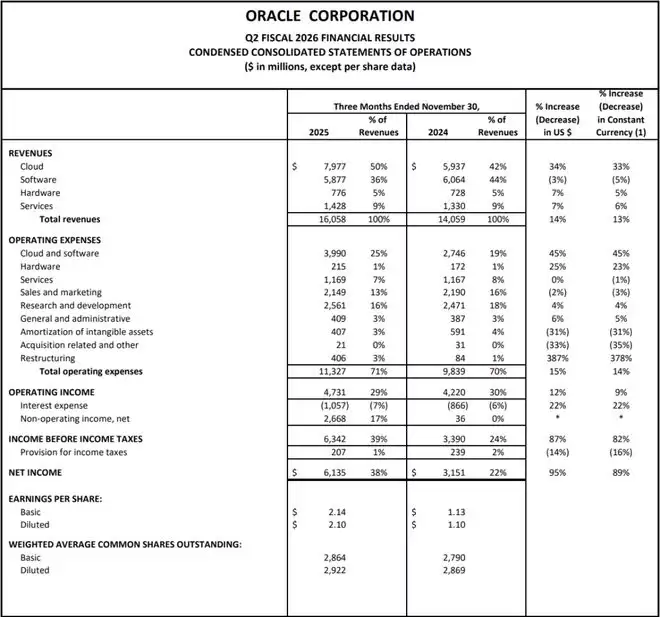

当地时间12月10日美股盘后,甲骨文公布了截至11月30日的2026财年第二季度业绩。财报显示,该公司当季实现营收160.6亿美元,同比增长14%,略低于市场预期的162.1亿美元;净利润为61.4亿美元,同比大幅增长了95%;非GAAP下调整后每股收益(EPS)为2.26美元,高于市场预期的1.64美元;同时,其运营利润率达到42%。

甲骨文上财季业绩概要。来源:甲骨文财报

在业绩展望方面,甲骨文预计第三财季调整后每股收益将落在1.70美元至1.74美元区间,营收则将实现19%到21%的同比增长。此前,市场普遍预期公司下季度营收能达到168.7亿美元,这意味着约19%的增长率。

从具体业务板块来看,甲骨文第二财季的云计算收入同比增长了34%,达到79.77亿美元,贡献了总营收的一半;软件收入同比下降了3%,为58.77亿美元,占总营收的36%;硬件收入增长7%,至7.76亿美元;服务收入也增长了7%,达到14.28亿美元。备受关注的AI业务部门甲骨文云基础设施(OCI)营收增长68%,达到41亿美元,基本符合市场预期。

在资本支出方面,甲骨文上财季的投入达到120亿美元。公司预计整个2026财年的全年资本支出将在500亿美元左右,这一数字显著高于公司在第一季度结束时给出的350亿美元的指引。而在2025财年,公司的全年资本支出为212亿美元。

甲骨文首席财务官道格·凯林(Doug Kehring)强调,资本支出的增长主要是受订单推动。公司的剩余履约义务(RPO,即客户已签约但尚未计入收入的合同)在上财季同比激增了38%,达到230亿美元,这个数字超过了市场预期的501.8亿美元,“这主要得益于我们与Meta、英伟达等公司新协议的推动”。同时,甲骨文预计将在2027财年额外新增40亿美元的收入。

不过,甲骨文的这份财报似乎并未让市场完全满意。10日当天,甲骨文(Nasdaq: ORCL)股价仅微涨0.67%,收于每股223.01美元,总市值约6357.6亿美元。而在财报发布后,甲骨文股票在盘后交易时段大跌超过11%。自九月初的高点以来,该股累计跌幅已超过了31%。

今年以来,甲骨文一直在强化自己在AI行业的地位,持续高调投入基础设施建设。虽然此举推动了公司营收和积压订单的增长,但公司不断扩大的举债规模以及一旦增长放缓可能带来的风险,也加剧了投资者的担忧。

同时,甲骨文的自由现金流亏损额正在不断扩大,进一步引发了投资者的不安。财报显示,甲骨文上财季的自由现金流约为-132亿美元,而市场的预期是-52亿美元。

在财报电话会议上,甲骨文高管承诺,公司将致力于维持其投资级债务评级。甲骨文联合CEO克莱·马古伊克(Clay Magouyrk)表示:“我们最近阅读了很多报告,其中不少预测甲骨文可能需要超过1000亿美元来完成基础设施建设。而根据我们目前的判断,公司预计所需筹集的资金将少于,甚至远低于该数字。”

马古伊克补充道:“我们还有其他融资方式,比如客户可以将他们自己的芯片带到我们的数据中心安装,供应商也可以选择向我们租赁而不是出售芯片。这两种方式能够帮助公司将支出与回款同步,并使得借款规模显著小于外部模型的预期。”

当分析师问到公司依赖少数大客户的风险时,马古伊克解释说,甲骨文的AI基础设施具有极高的灵活性和“可互换性”。他表示,公司为AI客户提供的云与为所有其他客户提供的云“完全相同”,将容量从一个客户转移到另一个客户所需的时间“以小时计”。

此外,甲骨文表示,公司通过出售芯片设计公司Ampere的股份,获得了27亿美元的税前收益。今年3月,软银同意以650亿美元收购Ampere。

甲骨文创始人拉里·埃里森(Larry Ellison)在相关声明中表示,甲骨文出售Ampere架构是出于战略的改变,公司“现在致力于芯片中立政策”,并将继续从英伟达采购最新的图形处理芯片,同时“做好准备以部署客户想要购买的任何芯片”。

对于这份财报,资本市场迅速作出反应。根据研究机构ICE Data Services的数据,评估公司债券风险的甲骨文五年期信用违约掉期(CDS)保护成本上升了约0.05个百分点,达到每年约1.246个百分点。在12月初,该数字已经攀升至2009年以来的最高水平。

摩根士丹利预计,到2028年,甲骨文调整后债务将增长一倍以上,达到约3000亿美元。

投资管理公司AllianceBernstein LP信用部门高级副总裁兼主管William Smith指出,甲骨文已经成为AI资本支出热潮中的一个代表性公司:“债券市场出现的这波重新定价,与AI市场风险正在累积的判断高度一致。”