日本银行总裁植田和男在12月1日的演讲中强烈暗示,12月18日至19日的金融政策决策会议可能加息,但日元汇率的反应却颇为迟缓,汇率在1美元兑155.5日元至155.9日元之间波动,反而呈现进一步走弱态势……

面临日本央行加息概率急剧攀升的态势,日元买盘却依旧缺乏动力。市场对12月加息的预期概率已攀升至80%,然而与11月中旬约30%的加息概率相比,日元汇率水平基本持平。政策利率上限是否设定为1%?市场已看清日本央行加息的"极限",这一局面与2024年夏季投机资金大举抛售日元的行情颇为相似。

日本央行总裁植田和男在12月1日的演讲中表示"将对是否加息作出恰当判断",强烈暗示12月18日至19日的金融政策决策会议可能采取加息行动。受这番言论推动,日本央行加息概率急剧上升,隔夜指数掉期(OIS)市场预期的12月加息概率在1日下午达到80%。

尽管市场呈现如此强烈的加息预期,日元汇率走势却显得步履蹒跚。11月18日的加息概率曾跌至近期最低点28%,当天汇率徘徊在1美元兑155日元关口附近,而12月2日的汇率维持在1美元兑155.5日元至155.9日元区间,日元反而延续走弱趋势。

日本银行总裁植田和男在12月1日的记者会上(共同社)

三井住友银行市场营业部外汇交易组组长纳谷巧指出:"市场普遍预测,即便此次实施加息,后续也很难继续收紧货币政策,这种预期正在产生影响。"

日本银行总裁植田和男曾表示,既不刺激亦不抑制经济的中性利率"分布在1%~2.5%区间"。即便当前实施0.25%的新一轮加息,政策利率也仅为0.75%,仍低于中性利率水平,货币宽松环境将会持续。

问题的关键在于利率是否会升至1%水平。前日本银行理事、瑞穗研究技术公司执行经济学家门间一夫指出:"若将政策利率上调至1%,将达到日本央行所说的中性利率下限,货币政策可能不再宽松,因此日本央行很难实施加息。"

门间一夫进一步分析称,利率升至1%需要满足经济强劲到无需货币政策支撑、且存在物价上行风险的条件。但高市早苗政权的财政政策见效尚需时日,因此日本央行持续加息的条件短期内难以具备。

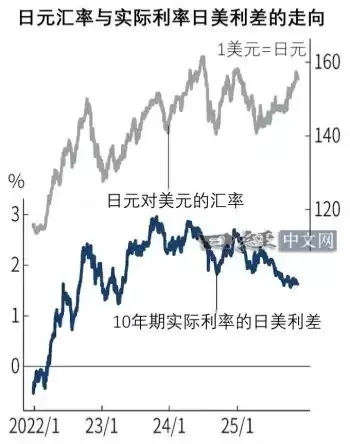

在持续加息难度较大的观点蔓延之际,市场目光正聚焦于日本实际利率的低迷走势。三菱UFJ信托银行资金外汇部市场营业课课长酒井基成表示:"投资者认为实际利率不会大幅转为正值,当前仍处于可放心持续抛售日元的环境。"

此外,投机资金可能正在加速抛售日元。酒井基成关注的是10年期实际利率的日美利差,该利率通过长期利率减去盈亏平衡通胀率(BEI)计算得出。此前多数情况下,实际利率的日美利差与美元兑日元汇率始终保持联动。近年中的例外是2024年夏季,当时投机资金的抛售行为尤为突出。

美国商品期货交易委员会(CFTC)的数据显示,2024年7月投机资金(非商业部门)的日元净空头头寸膨胀至约17年来的最高水平。日元汇率一度跌至1美元兑161日元左右,创下约37年半以来的新低。目前因美国部分政府机构停摆,CFTC数据发布延迟,投机资金动向难以看清,但"暗流涌动"可能导致日元继续贬值。

如何遏制投机资金抛售日元?瑞穗研究与技术公司的门间一夫指出:"在12月的会议上,植田总裁是否明确表示中性利率下限高于1%,将成为关键。"

若能表明中性利率下限处于更高水平,日本央行的加息空间将扩大,并形成有效制约机制。

日本政府的态度同样重要。日本财务相片山皋月在12月2日内阁会议后的记者会上表示:"金融政策的具体手段应由日本央行决定。"这番表态看似表示理解加息,但是否接受超过1%的政策利率尚不明确。瑞穗银行首席市场经济学家唐镰大辅称:"只要市场对1%之后的加息缺乏信心,日元就不会升值。"

究竟是日元抛售持续,还是迎来日元买入契机?每位要人的发言都可能成为市场转折点。