周四(11月20日),全球存储芯片巨头SK海力士的目标股价再度迎来上调。

韩国顶尖综合投资银行KB证券在一份最新报告中,维持对SK海力士的“买入”评级,同时将该股的目标价设定在87万韩元,较此前预测有显著上调。

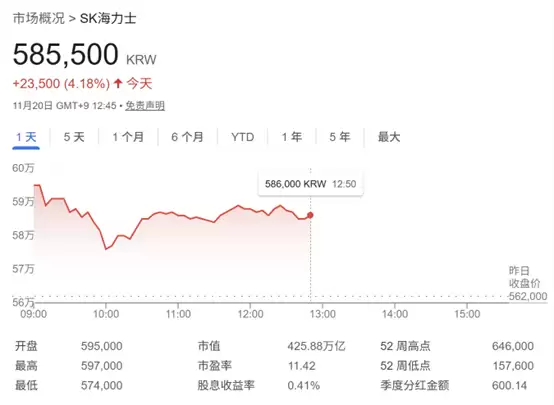

受英伟达财报表现全面超出预期的提振,SK海力士股价周四大涨超4%,目前报收585500韩元。作为英伟达高端AI GPU最关键的高带宽内存供应商,SK海力士在产业链中占据重要地位。

KB证券在报告中,列举了上调SK海力士目标价的两大核心依据:

首先,到2027年,DRAM市场格局将转向“供应商主导”,SK海力士在高带宽内存和通用DRAM产品上的定价权有望随之增强。

其次,自1995年互联网普及以来,存储行业正经历30年来的首次繁荣周期,SK海力士有望直接受益于未来存储产品价格的上涨。

“特别是在2026至2027年间,存储供应短期内难以快速增加,再加上龙仁半导体集群将在2028年上半年投入运营,未来两年供应紧张的局面预计将进一步加剧。”KB证券研究部门负责人Kim Dong-Won表示。他进一步补充,到2027年,SK海力士有望实现较高的营业利润增长率。

KB证券预计,DRAM市场的供需失衡至少将持续两年,并预测SK海力士第四季度营收将达到28.1万亿韩元,营业利润为15.1万亿韩元。这一表现不仅将创下历史新高,也超出了市场普遍预期。

KB证券还预测,SK海力士明年的营业利润将达到81万亿韩元,净利润达70万亿韩元。

Kim Dong-Won强调,SK海力士将成为“存储热潮中的最大受益者”,“即便明年出现新的市场参与者,其仍将占据高带宽内存市场60%至65%的份额。”

他表示,在高带宽内存、大容量服务器DRAM以及企业级固态硬盘等所有AI存储领域,SK海力士均保持着领先优势。

近期,多家国际投行也纷纷上调了SK海力士的目标价:摩根士丹利将其目标价上调至73万韩元,瑞银则上调至71万韩元。

文章出处:财联社