由衷感谢热心网友西窗旧事为我们提供的信息来源。

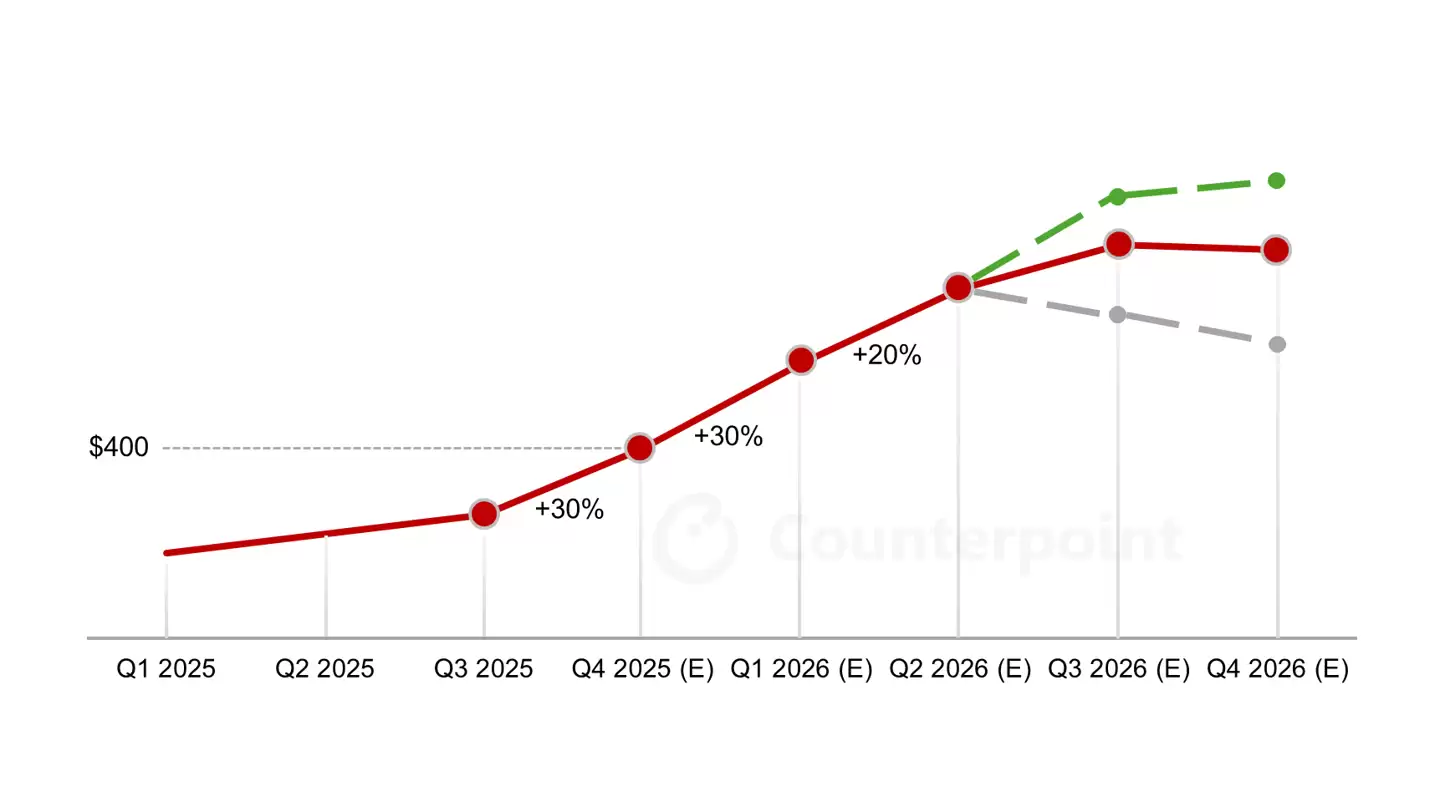

11月20日,市场研究机构CounterPoint Research发布的最新分析报告显示,全球内存市场正面临显著的价格上涨压力。报告预测,基于2024年内DRAM价格已累计上涨50%的趋势,2025年第四季度可能再度攀升30%,并在2026年初进一步上扬20%。若这一涨势延续至2026年第二季度,内存价格较当前水平的总涨幅或将达到50%。

本轮回暖行情背后的核心原因在于旧款内存芯片产能收缩。为应对人工智能领域对高性能芯片的强劲需求,三星、SK海力士等主要制造商已将生产重心转向先进制程产品,导致LPDDR4等成熟工艺内存供给出现明显缺口。

产能调整已引发市场价格结构异动:目前,用于服务器和主流个人电脑的DDR5内存现货价格约为每吉比特1.50美元,而广泛应用于入门级消费电子设备的LPDDR4价格却飙升至每吉比特2.10美元,甚至超过部分高端HBM3e内存的报价,形成罕见的价格倒挂现象。

更深刻的变革动力来自行业龙头的技术路线调整。传统服务器普遍采用具备错误校正功能(ECC)的DDR内存来确保数据稳定性。然而,部分企业为降低能耗,正积极推动在服务器系统中大规模应用LPDDR内存,并计划通过中央处理器层面实现纠错机制。研究主管MS Hwang指出,这类需求规模相当于一家大型手机厂商的采购体量,其对现有供应链的冲击堪比一场结构性地震,短期内难以被市场消化。

这轮波动正持续传导至整个消费电子产业链。资深分析师Ivan Lam表示,初期受影响最直接的是依赖LPDDR4的低端智能手机厂商,但影响范围将迅速扩大。预计中高端智能手机的物料成本将因此提升约25%,这不仅压缩厂商利润空间,还可能推动终端产品涨价,进而抑制整体市场需求。在产能扩张受限与成本持续上升的双重压力下,行业将不得不直面成本控制、产品定价与技术演进之间的复杂平衡。