在企业日常运营和财务管理中,固定资产与办公用品是两类经常被提及但又性质迥异的概念。它们在用途、价值和处理方式上存在着本质的不同。

定义与范围

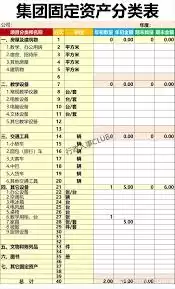

固定资产是企业为开展生产经营活动而长期持有的有形资产,通常使用年限超过一个会计年度。这类资产包括厂房、机器设备、运输工具等,不仅价值较高,而且对企业的持续运营具有战略意义。

办公用品则是指日常办公所需的消耗性物资,比如文具、纸张、文件夹等。它们单价相对较低,使用周期短,却是维持企业正常运转不可或缺的基础物资。

价值与使用周期

固定资产普遍具有较高价值,从数千元到数百万元不等。它们的服务寿命较长,往往能使用多年。比如一台精密仪器可能伴随企业成长数十年,持续创造价值。

办公用品的单价多在几十元以内,消耗速度较快。一支笔、一个笔记本可能使用几周就需要更换,属于快速周转的日常消耗品。

会计处理

在会计核算中,固定资产需按预计使用年限计提折旧,将其成本合理分摊到各个会计期间。例如一台价值十万元的设备,按十年折旧,每年计入一万元成本。

办公用品则不同,购入时直接计入当期费用。比如采购一批五百元的办公用品,当月就作为办公费用入账,直接影响当期利润。

管理方式

固定资产管理要求更为严格,需要建立完善的台账系统,详细记录资产的购置时间、原值、折旧情况和保管部门等信息。定期进行资产盘点,确保账实相符。对于大型设备,还需要安排专人进行维护保养。

办公用品管理则相对灵活,一般根据实际使用需求进行采购和发放。企业通常会设置合理的库存标准,既避免积压浪费,又能保证日常办公所需。

准确区分固定资产与办公用品,对企业规范财务管理、优化资源配置至关重要。建议企业根据这两类资产的特点,制定相应的管理制度,实现资产使用效益的最大化。