2025年第三季度,全球智能手机面板出货量攀升至5.86亿片,环比增长8.1%,同比增长5.3%。这一增长主要受益于苹果新一代机型的发布,以及多家主流手机品牌在下半年密集推出新品所带来的集中采购需求。与此同时,AMOLED面板市场需求保持升温态势,而LCD面板在入门级机型及售后维修市场也延续了稳定的出货表现。业界预测,2025年全年智能手机面板总出货量将达22.43亿片,同比增长3.4%,创下近些年来的新高。

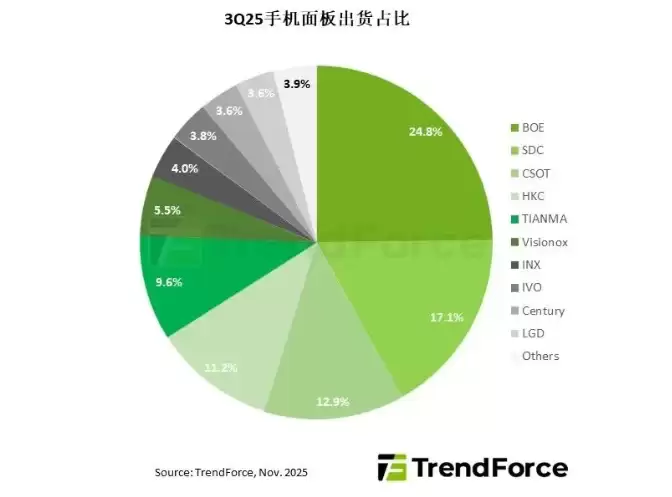

从主要面板厂商的季度表现来看,京东方(BOE)以超过1.45亿片的出货量继续位居全球首位,环比增长1.3%。华星光电(CSOT)凭借a-Si LCD面板出货量的显著提升,整体出货量达到7550万片,环比增幅达13.5%。天马(Tianma)同样受益于a-Si LCD产品的出货增加,出货总量达5630万片,环比增长25.1%。

在高端面板领域,三星显示(SDC)出货量突破1亿片,环比增长8.3%;LG显示(LGD)出货量达2100万片,环比上升16.7%,其全年向特定品牌供应的智能手机面板数量预计有望超过8000万片。群创光电(Innolux)虽已逐步收缩手机面板业务,但第三季度仍实现2320万片的出货量。

从技术类型细分来看,2025年第三季度AMOLED手机面板出货量为2.46亿片,环比增长9.9%;同期LCD手机面板出货量为3.4亿片,环比增长6.9%。展望2026年,手机面板市场结构预计将进一步调整,AMOLED面板的出货占比有望首次突破45%,而LCD面板仍将维持约55%的市场份额。