根据TrendForce集邦咨询最新数据,2025年第三季度全球智能手机面板出货量达到5.86亿片,环比增长8.1%,同比增长5.3%。这一增长主要得益于iPhone 17系列及安卓品牌下半年新品备货需求的拉动。

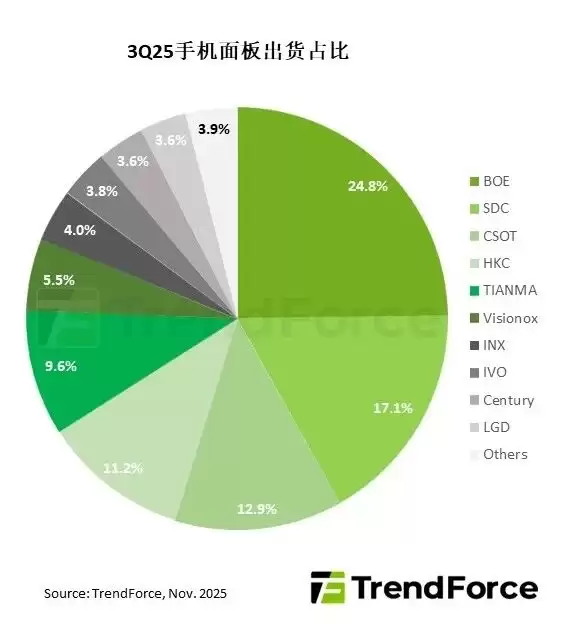

从技术类型来看,AMOLED面板市场表现尤为抢眼。当季AMOLED手机面板出货量达2.46亿片,环比增长9.9%。随着中端机型对AMOLED的采用比例持续提升,该技术的市场渗透率正稳步扩大。三星显示凭借40%的市场份额,继续主导中高端市场;京东方则通过稳定供应iPhone及其他品牌,巩固了自身市场地位;维信诺则依靠成本优势积极扩大出货规模,市场份额稳步攀升。

LCD面板市场则呈现分化态势。第三季度LCD手机面板出货量环比增长6.9%,达3.4亿片。其中,京东方以超过40%的出货占比领跑市场;惠科通过扩大a-Si LCD供应量,市场份额显著提升;华星光电则逐步增加a-Si LCD出货量,进一步巩固市场地位。低阶a-Si LCD凭借成本优势及售后维修需求,持续支撑入门手机供应链;而LTPS LCD需求则延续下滑趋势。

在企业竞争格局方面,京东方第三季度以超1.45亿片的出货量稳居全球首位,环比增长1.3%;三星显示以逾1亿片的出货量位列第二,环比增长8.3%;华星光电凭借13.5%的季度增幅,以7550万片出货量跃居第三。

TrendForce集邦咨询预测,2025年全年智能手机面板出货量将达22.43亿片,同比增长3.4%,创近年新高。这一增长主要受益于终端品牌新品发布周期及面板技术迭代带来的需求释放。