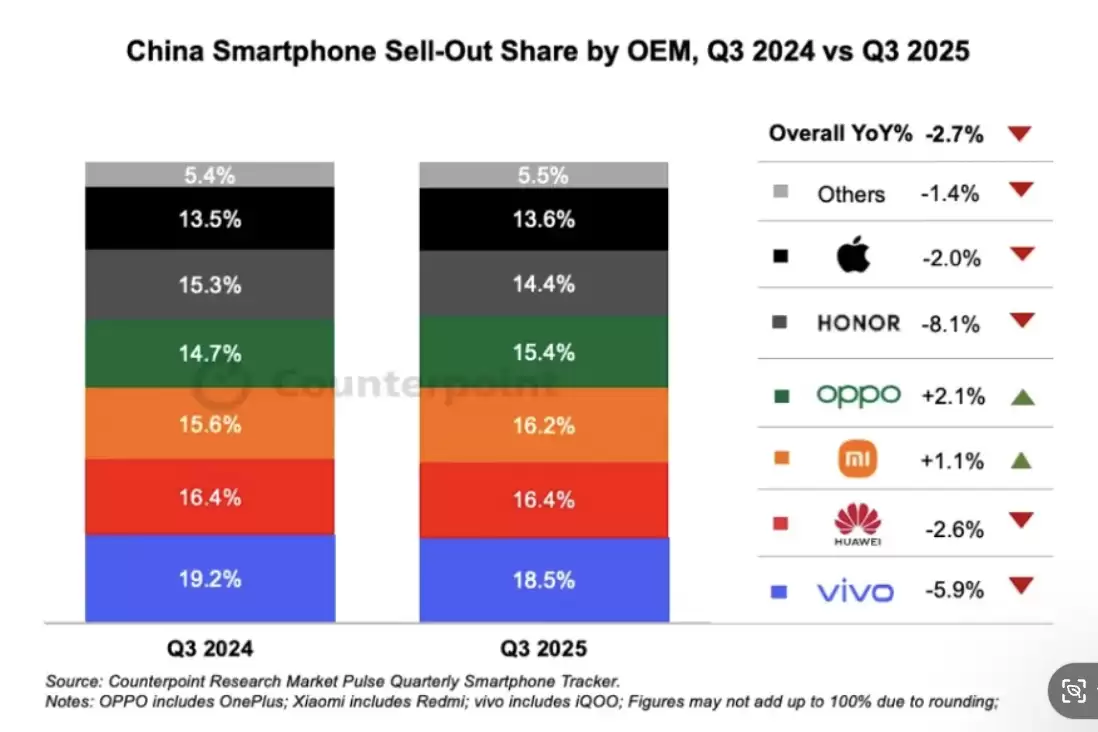

11月6日,市场调研机构Counterpoint发布的2025年三季度中国智能手机销量数据显示,国内智能手机市场整体销量同比下降2.7%。该机构指出,受暑假和开学季消费周期影响,消费者换机需求依然疲软。尽管国家补贴政策对市场的拉动作用有所减弱,但政策红利仍在持续支撑着国产手机的平均售价(ASP)。

在主流手机厂商中,vivo以18.5%的市场份额位居榜首,但销量同比下滑5.9%;荣耀则成为本季度下滑幅度最大的品牌,市场份额降至14.4%,排名跌至第五位。

虽然市场整体呈现收缩态势,vivo凭借在不同价位段的均衡表现,成功守住了领先地位。其中,S30、X200s等机型在中高端市场表现抢眼,而新推出的Y500及Y300系列凭借高性价比优势,进一步夯实了品牌在入门级市场的根基。

华为在本季度保持稳定发力,虽然旗舰机型Mate 70和Pura 80系列销量略低于前代,但Nova 14系列凭借均衡配置与亲民价格,维持了良好的销售走势,助力品牌稳住市场份额。

不过,随着新机型搭载的鸿蒙操作系统NEXT尚处完善阶段,应用生态适配仍需提升,这在某种程度上影响了消费者的购买决策。三季度,华为市场份额与去年同期基本持平,为16.4%,销量微降2.6%。

OPPO在第三季度展现出复苏势头,Reno 14系列呈现稳定增长态势,旗下子品牌OnePlus的表现同样可圈可点,推动OPPO在整体市场中实现2.1%的同比增长,增速在主流厂商中位列第一。

小米在Redmi Note 15和K80系列的推动下,本季度销量同比增长1.1%,成为除OPPO外另一实现正增长的品牌。近期发布的小米17系列凭借影像系统、处理器性能及快充技术,受到市场青睐。其中小米17 Pro和17 Pro Max两款高端机型持续提升品牌影响力,使小米在10月上旬成为增速仅次于苹果的主流智能手机品牌。

相比之下,荣耀在第三季度的表现不容乐观,销量下滑8.1%,成为主流厂商中跌幅最大的品牌。尽管荣耀X70系列凭借长续航与耐用性在入门级市场取得一定成绩,但品牌整体仍面临严峻挑战。

分析认为,荣耀在产品创新、品牌定位以及渠道建设等方面的问题逐渐显现,导致其在激烈竞争中逐渐掉队。此外,荣耀试图向AI设备生态转型,相关投入尚未转化为显著的市场竞争力。

在国际品牌方面,苹果市场份额达到13.6%,呈现小幅增长,但销量仍下滑2%。虽然旧款iPhone销量有所放缓,但iPhone 17系列的亮眼表现,使苹果在高端市场依然保持强大竞争力。

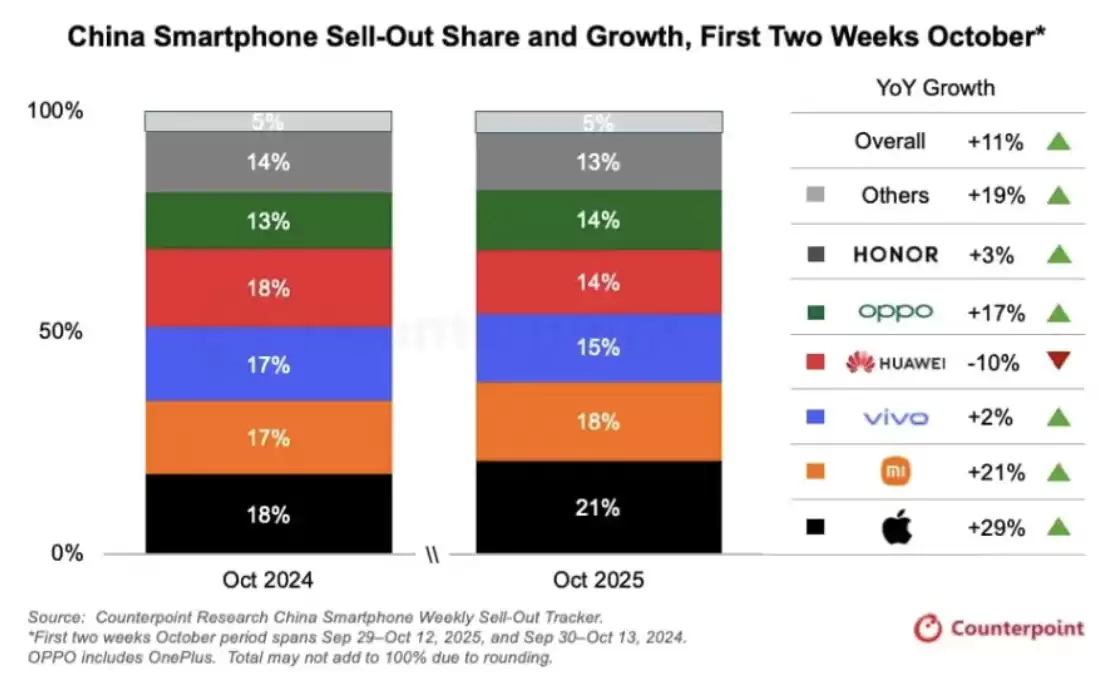

尽管第三季度市场整体低迷,但10月前两周中国智能手机整体销量同比增长11%,显示出市场在第四季度开局良好。随着年末新机发布力度加大,市场竞争将更趋白热化,未来国产品牌格局仍存在诸多变数。