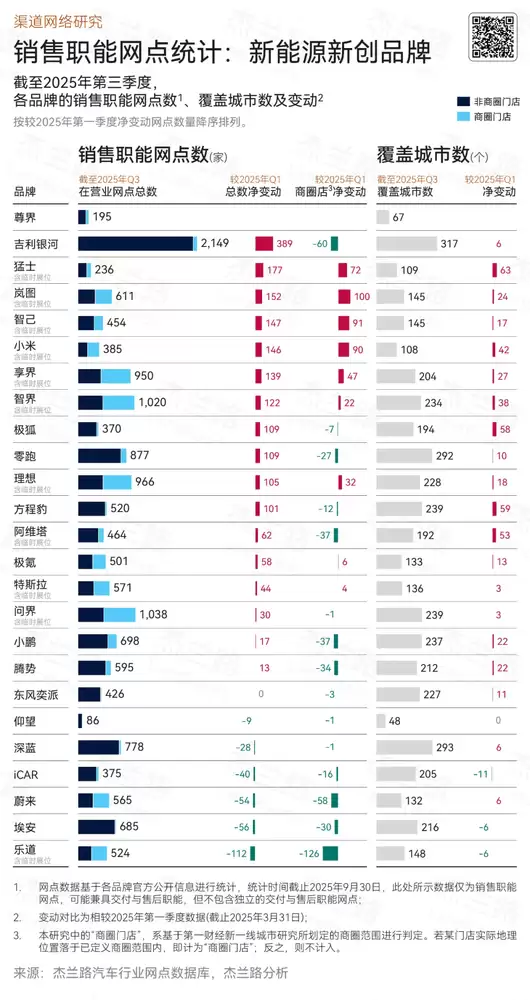

2025年第三季度,中国新能源乘用车销售渠道格局迎来深刻重塑。第三方调研数据显示,吉利银河凭借2149家营业网点跃居行业首位,较年初新增389个销售终端,业务版图同步扩张至72座城市,成为渠道扩张的标杆品牌。这一数据背后,折射出车企面对新能源市场渗透率突破51.5%的积极应对——纯电车型的爆发式增长正倒逼行业重构销售网络。

渠道变革呈现"轻型化+区域化"双重特征。临时展位、卫星店等轻资产模式占比显著提升,理想汽车通过"百城繁星计划"将触点延伸至四五线城市,方程豹在完成一二线布局后加速渗透县域市场。与之形成鲜明对比的是,商圈体验店数量持续收缩,部分品牌选择撤离核心商圈,转而采用"店中店"模式。例如吉利银河将星网车型植入传统4S店,实现资源高效整合。

创新渠道形态成为竞争新焦点。吉利银河打造的"吉行驿"超市型分销网络,三季度已突破900家,通过与商超、社区的深度绑定,将购车场景融入日常生活。这种模式不仅降低运营成本,更精准触达家庭用户群体。猛士、岚图等品牌则通过产品迭代驱动渠道扩张,前者新增236个网点覆盖177座城市,后者借力新车密集上市实现152家终端增量。

新兴势力与转型品牌呈现分化态势。智己、小米作为造车新军,分别新增147家和146家销售终端,展现出互联网基因带来的渠道建设效率。而部分传统转型品牌则面临阵痛,乐道因城市展厅缩减导致112家网点退出,蔚来、埃安等品牌也出现不同程度收缩,反映出市场从规模扩张向质量优化的转变。

这场渠道变革的本质,是车企对51.5%新能源渗透率时代的战略回应。当纯电车型成为市场主导,如何以更灵活、更经济的网络触达用户,已成为决定竞争胜负的关键变量。从商圈退守到社区渗透,从独立建店到资源整合,中国汽车销售渠道正在经历三十年来最深刻的转型。