(图片来源:摄图网)

有关星巴克考虑出售中国区业务的传闻已经流传多时,如今终于尘埃落定。

11月4日,星巴克咖啡公司正式宣布与中国另类资产管理公司博裕投资达成战略合作,双方将共同出资成立一家合资企业,全面负责星巴克在中国市场的零售业务运营。

根据协议内容,博裕资本将持有星巴克中国零售业务最多60%的股权,而星巴克则保留40%股权,同时继续拥有品牌及知识产权的授权权利。

新成立的合资企业总部仍将设立在上海。目前该业务全国门店规模约8000家,未来发展计划是将门店数量扩展至20000家。

此次交易基于约40亿美元的企业估值(不计现金与债务),星巴克预计其中中国零售业务的总价值将突破130亿美元。星巴克表示,此举旨在借助博裕资本在本土市场的资源和经验,加速其在中国,尤其是中小城市和新兴区域的业务增长。

星巴克创立于1971年,从华盛顿州西雅图市的一家小店起步,短短数十年间迅速崛起,成为全球最具影响力的连锁咖啡企业之一。1999年正式进入中国市场后,星巴克很快成为中产消费文化的标志性符号。截至2020财年末,星巴克在中国拥有4706家门店,仅2020年第四季度就新增259家,创下扩张纪录。由此,中国成为星巴克除美国本土外最重要的战略市场。

然而最新财务数据显示,2024年星巴克中国净收入达30亿美元,门店总数达到7685家,但业绩增长已显露疲态,2025年上半年净利润同比大幅下降35%,营收仅微增0.95%。

这背后是中国本土咖啡品牌的强势崛起。

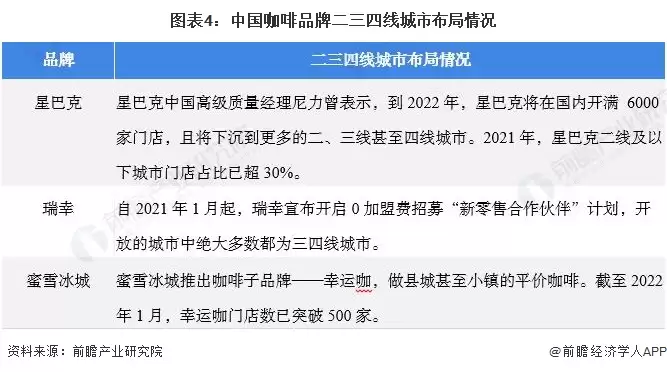

近年来,星巴克在中国市场面临着日益激烈的竞争压力。以瑞幸咖啡、蜜雪冰城为代表的国产品牌,凭借极具竞争力的价格优势和快速扩张策略,对星巴克形成了强有力的冲击。尽管这些品牌成立时间较晚,但凭借极致性价比+数字化运营+资本加持的创新模式,在三四线城市快速铺开。

瑞幸咖啡通过"9.9元咖啡"策略,将一杯咖啡的价格压至星巴克同类产品的三分之一左右。相比之下,星巴克单品价格普遍在25元以上,两者价差接近三倍。对价格敏感的消费者直接用脚投票——瑞幸门店数已突破20000家,而星巴克仅为8000家左右。2024年瑞幸营收首次超越星巴克中国,标志着"高端咖啡"这座护城河被彻底填平。蜜雪冰城旗下咖啡品牌"幸运咖"也巧妙地将价格控制在10元区间,瞄准下沉市场精准布局,进一步挤压了星巴克在中低端市场的生存空间。

面对竞争压力,星巴克在2025年6月首次启动大规模降价,部分饮品价格下调至23元,同时通过优惠券、直播带货等方式"变相促销"。餐饮连锁专家王冬明一针见血地指出:"咖啡茶饮行业的价格战已近白热化,星巴克不得不参战,但作为头部品牌总要维持体面。对非咖啡饮品的调价,更像是对市场的试探。"

但降价策略与星巴克长期塑造的高端品牌定位存在内在矛盾。在下沉市场中,消费者对性价比的重视远超品牌溢价,而星巴克的高端形象使其难以彻底放下身段。这种矛盾在门店扩张中尤为明显:瑞幸、库迪等国产品牌通过"极致性价比+高速扩张+数字化运营"的组合拳,在三线以下城市快速铺开;而星巴克的下沉步伐却因定位冲突显得迟缓。

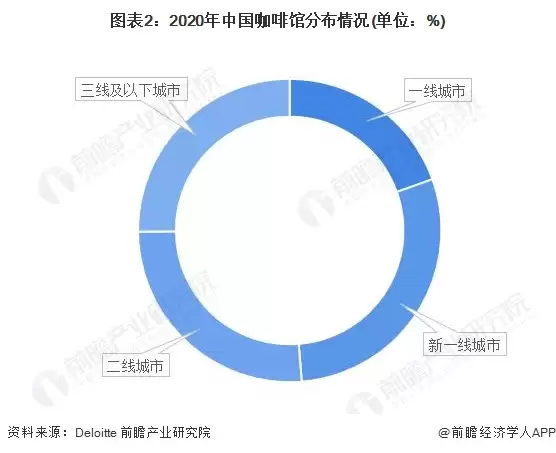

当前,中国咖啡市场呈现出明显的"二八分化"特征:一、二线城市咖啡门店占比高达75%,市场趋近饱和;而三线及以下城市虽然仅占25%,但消费潜力巨大,增长空间可观。

三四线下沉市场的广阔空间,为咖啡企业带来了无限商机。如今所有品牌都盯上了这片"沃土",星巴克、瑞幸等均已着手在国内二线、三线、四线城市拓展更多门店。

从1971年西雅图派克市场的一家小店,到1999年进入中国开出首店,星巴克曾经用"第三空间"的理念教育了一代中国消费者什么是真正的咖啡文化。但十五年过去,中国消费市场已经完成代际更迭:Z世代追求的是"快捷、实惠、可晒图"的消费体验,而非"端着马克杯坐在皮质沙发里谈人生"。本土品牌用"小店自提+直播优惠券+9块9月卡"的创新模式,将咖啡做成快消品,这时候星巴克才猛然发现——自己竟然成了年轻人眼中的"老派"代表。此次出售部分股权,并非败退,而是在中国市场做出的战略性调整——没有永远的高端,只有永远的变革。

随着博裕资本的入局,星巴克中国大概率将迎来一场深刻的"瑞幸化"改造:更小的门店面积、更亲民的产品定价、更下沉的市场布局、更数字化的运营模式。咖啡市场的竞争远未结束,而星巴克终于学会了用中国市场的游戏规则,继续留在这片充满机遇的土地上。