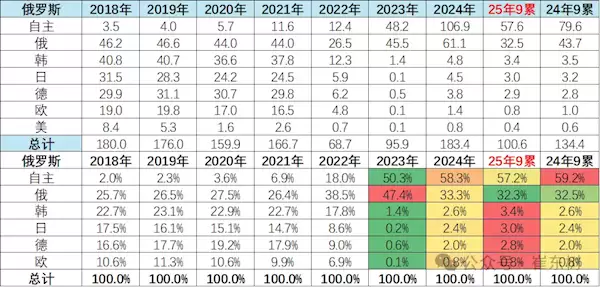

2025年9月,俄罗斯汽车市场仅售出13.6万辆,较去年同期下滑21%,环比8月微增1%。今年1至9月累计销量达101万辆,同比减少25%。因本土车企全面收缩产能,同期中国出口至俄罗斯的汽车总量为35.8万辆,而中国自主品牌在俄实际销量达57.6万辆,占据当地市场57%的份额。尽管自主品牌市占率依然领跑,但其实际销量相比去年同期已接近腰斩。

今年以来,俄罗斯车市持续低迷,主要受多重政策与市场因素叠加影响。首先,进口成本显著攀升。自2024年底开始,俄罗斯大幅上调进口汽车报关税率,增幅达70%至85%,且未来几年将持续递增,导致中国车企出口成本不断上涨,原有的价格优势被削弱。

其次,宏观经济环境恶化。在战时经济结构下,资源大量向军工领域倾斜,国内通胀率维持在10%的高位,卢布汇率频繁波动,居民实际购买力持续走低,明显抑制了汽车消费意愿。

其三,高利率严重抑制信贷需求。央行基准利率长期维持在21%,带动汽车贷款年化利率升至30%左右,显著加重了购车者的财务压力,降低了消费者的购车热情。

其四,消费者心理趋于观望。市场流传部分国际品牌如现代、丰田或将重返俄罗斯,不少消费者因此推迟购车计划,期待未来能购买原装进口车型,进一步延缓了当前市场需求释放。

其五,供需结构失衡,库存压力加剧。中国品牌前期集中出货导致在俄库存积压超过80万辆,现有产品定位难以匹配当地消费升级趋势,车企被迫采取降价策略清理库存,扰乱了市场价格体系,形成恶性循环。

多重因素叠加,导致2025年俄罗斯汽车市场整体销量同比大幅下滑25%,预计全年降幅将收窄至20%左右。综合来看,中国汽车在俄销量急剧回落,根本原因在于俄罗斯经济持续承压、居民消费信心不足。同时,前期过度集中发运造成库存积压,库存周期已达4至6个月销量水平,叠加消费者转向性价比更高的二手车市场,新车需求持续萎缩,市场进入深度调整阶段。