在机器人产业竞争中,中国凭借成熟的制造能力握有硬件优势,但在智能化的软件层面仍需突破瓶颈。

这种格局让我们实现了"后来者居上"——

中国人形机器人走入国际视野不过短短数年光景。在此之前,波士顿动力的Atlas、本田的ASIMO早已声名显赫,但高昂的成本始终将它们困在实验室的局限中。

就在几年前,业界还在讨论人形机器人令人望而却步的售价:Atlas单台造价高达200万美元,本田Asimo更是标价250万美元,几乎切断了普通消费者的购买可能性。

然而短短两年间,宇树科技G1机器人售价低至9.9万元起;最新的双足机器人R1定价仅为3.99万元起。中国四足机器狗更是凭借“击穿底价”的优势在全球热销。

不愿重蹈波士顿动力覆辙的马斯克多次表示,Optimus将以约2万美元的价格推向市场。但就目前来看,无论特斯拉采用何种降本策略——其供应链都难以脱离中国制造的基础。

这一切,都得益于中国庞大工业体系所构建的完整产业链优势。

但在智能模型的赛道上——

过去一年里,中国人形机器人企业一边热衷于展示谁跑得更快、跳得更高,宣传与造势层出不穷;一边是企业依托供应链优势将价格击穿至十万元以内的量产热潮。

在大洋彼岸,特斯拉、Figure AI等公司则在“端到端神经网络”中加速孕育通用智能雏形。

《星船知造》近日在2025年世界机器人大会上看到了人形机器人十大潜力应用场景:

工业通用操作——上下料与转移搬运;

汽车制造——分拣配料;

3C制造——物料质检;

船舶制造——打磨抛光;

石油化工——产线巡检;

电力生产——电站操作;

安全应急——灾害应对与安全救助;

商业服务——导览迎宾与服务交互;

家居服务——生活协助、陪伴及日常照料;

农业生产——田间精细作业。

从汽车制造的分拣配料,到船舶制造的打磨抛光;从石油化工的产线巡检,到电力生产的电站操控——其中不乏中国供应链优势支撑的产业场景。

但应用场景已然铺开,“智能灵魂”尚未真正注入。

我们距离打造出能够理解、推理并与物理世界互动的智能机器人,仍有漫漫长路要走。

美国人形机器人则依托大模型和软件生态优势,在资本加持下持续突破感知-决策-执行闭环的技术瓶颈。

归根结底,人形机器人未来的竞争固然要拼成本、比软硬件之间的协同能力,但这实际上是一场在AI赛道上的较量。谁先做出会思考的机器,剩下的不过是会动的玩偶而已。

真正的较量,才刚刚拉开序幕。

中美两国人形机器人企业正共同站在从“形似”迈向“神似”的起跑线。

中美分野

AI领域的竞争始终聚焦于中美两国。在上游,美国正承受中国强大稀土管制的压力,也曾试图切断中国获取先进芯片的可能性。

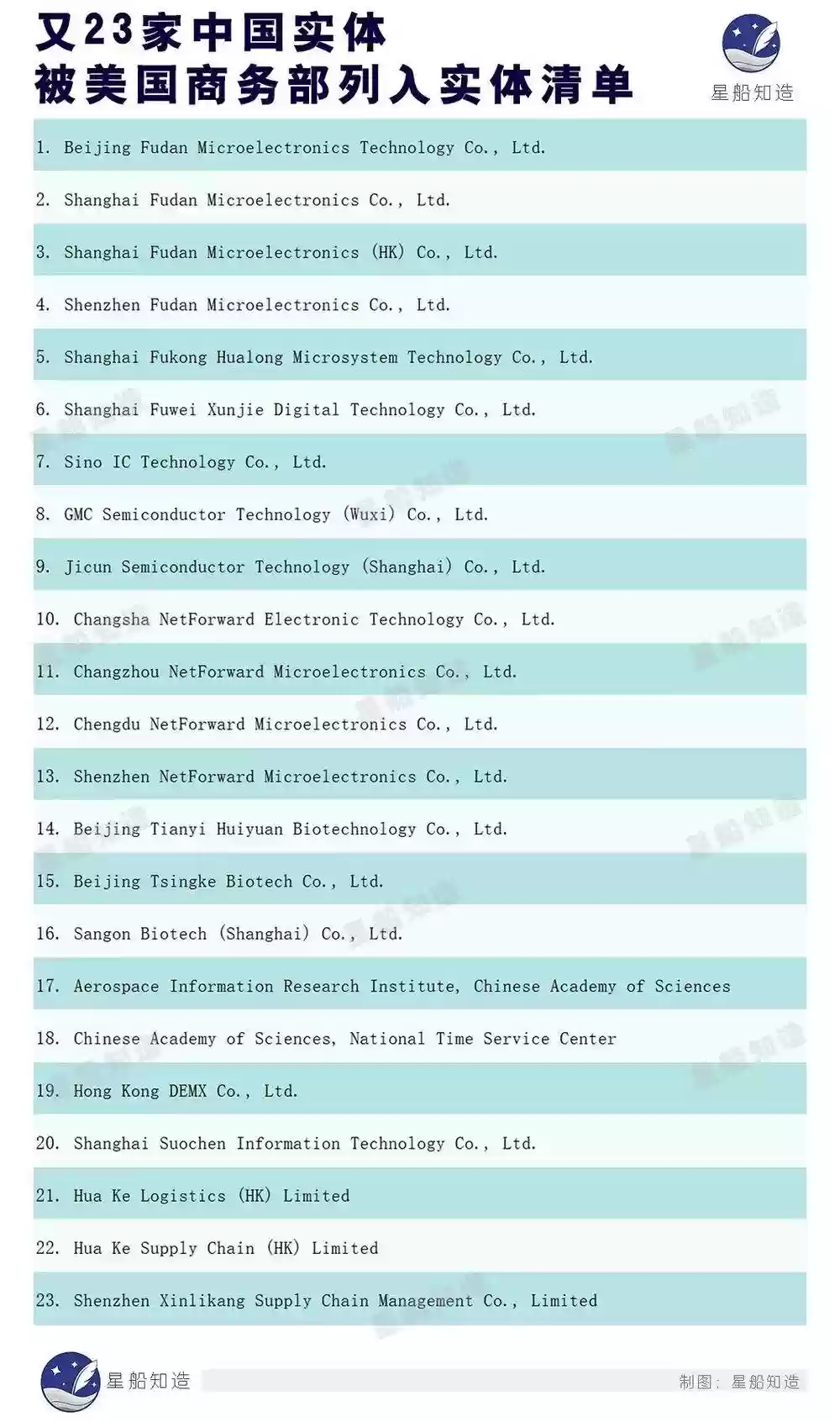

美国商务部近期不断更新被拉入实体清单的中国企业名单,其中包括复旦微电子等半导体企业。

而在下游,中美在AI的超级终端——人形机器人领域的交手,才刚刚开始。

《星船知造》在2024年就注意到,中美双方人形机器人企业的宣传重点已经出现明显分野。

去年,美国机器人企业偏爱“炫技式”刷屏:

特斯拉的Optimus着力展示四肢协调能力的进步;

Figure AI去年刷屏的则是其人形机器人Figure 01的“语言理解能力”;

中国机器人企业则加速“接地气”——

比拼谁能率先抢占市场,谁能将成本控制得更低。

比如,我国在谐波减速机、传感器等核心环节的国产替代进展,都在为降低成本添砖加瓦。

中国柯力传感开发出具备六维力矩传感技术的产品;志机电和宇立仪器开发出六维力矩传感器等。

宇树的四足机器狗,更是凭借“击穿价位”的价格优势实现全球热卖。

到2025年,中美双方在人形机器人领域的分野又出现了微妙变化。

展开这一变化前,我们首先要明确两个热门概念——“人形机器人”和“具身智能”。

人形机器人是一门集机械、电控、材料、计算机、传感器、控制技术等于一体的前沿产业。现阶段,长得像人、动起来像人的机器都可以自称为人形机器人。

“拟人化”意味着可以直接融入人类社会现有生活场景、使用人类正在使用的工具。