医疗器械领域的“老大哥”迈瑞医疗,正蓄势叩响第三次资本盛宴的大门。

10月14日盘后,迈瑞医疗披露重磅动态:公司董事会已通过赴港上市议案。这标志着迈瑞正式踏上第三次IPO征程,继2006年登陆纽交所、2018年回归A股后,再次向全球资本市场发起冲击。

图片来源:公司公告

回顾迈瑞的资本之路,可谓波澜起伏。2006年,迈瑞成功登陆纽交所,成为国内首家赴美上市的医疗器械企业;2016年,出于估值考量从美股回流,迈瑞完成私有化退市;2018年,迈瑞回归A股,在深交所创业板上市,募资约60亿元,创下当年创业板最大IPO纪录。

时隔七年,迈瑞再度筹划境外上市,意图构建“A+H”双资本平台。

通常而言,企业上市多以融资补血、支撑业务扩张为核心诉求,但翻阅财报发现,迈瑞医疗其实并不缺钱。

账面现金充足

相较此前两次上市,如今的迈瑞医疗已今非昔比,成长为财力雄厚的行业巨头。

截至2025年6月末,迈瑞医疗货币资金高达169.67亿元,资产负债率仅25%左右,财务结构稳如磐石。

强大的造血能力,更让迈瑞底气十足:2024年经营性现金流净额达124亿元;近五年净资产收益率(ROE)稳定在30%以上,与茅台持平,展现出顶级企业的盈利能力与现金流创造力。

持续慷慨回报股东,印证了迈瑞资金充裕。

自2018年A股上市以来,迈瑞不仅未进行过再融资,更连续7年保持高比例分红,且分红力度还在逐年增加。

2018年至2024年,迈瑞每年分红金额从12.16亿元逐年增长至54.56亿元,分红比例从32.69%提升至56.79%;2024年度,公司累计现金分红总额达76.02亿元,现金分红比例高达65.15%;2025年以来,公司已实施两次中期分红,累计现金分红达32.98亿元,占半年度净利润的65.06%。

A股上市七年多来,迈瑞累计分红金额高达337亿元,是其上市融资金额59.3亿元的5.7倍。这种“赚钱能力强、分红比例高”的特质,与多数企业上市“补血”的目的形成鲜明对比。

但到了2025年,迈瑞引以为傲的健康现金流出现了问题。

2025年半年报数据显示,迈瑞医疗经营活动现金流净额仅39.22亿元,同比大幅下滑54%;经营活动净现金流与净利润的比值降至0.77,低于1的健康线,显示盈利质量明显减弱。

这一变化与收入端承压直接相关,同期公司营业收入167亿元、同比下降约18%,归母净利润50.7亿元、同比下降33%,销售商品收到的现金减少,成为现金流收缩的核心直接因素。

迈瑞医疗的现金流问题,背后是内外多重压力的叠加。

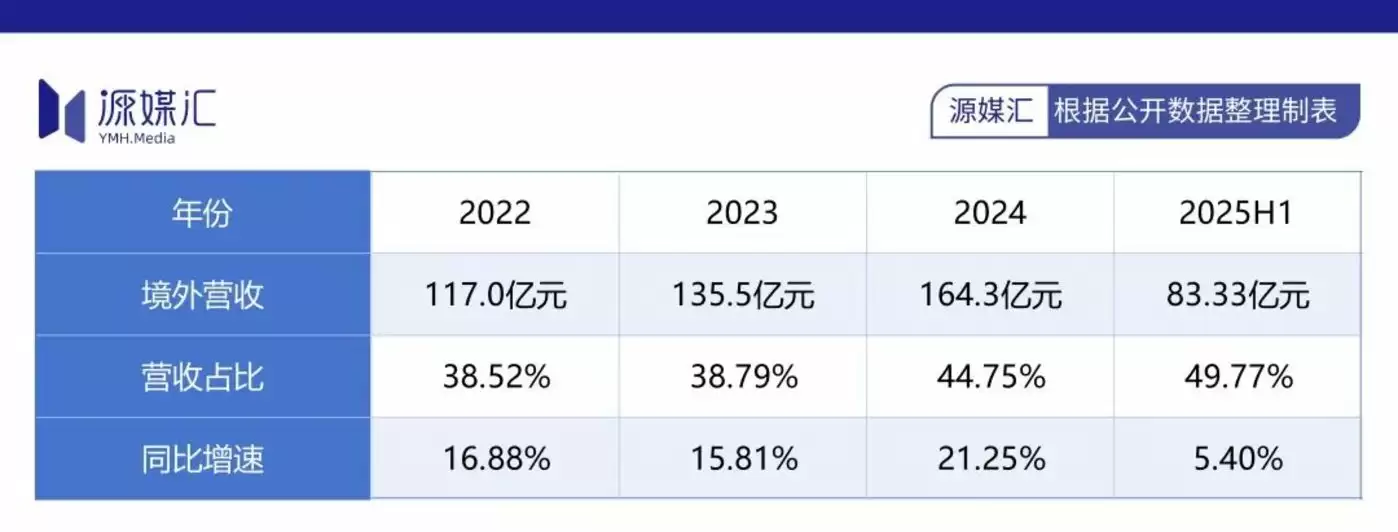

国内市场方面,医疗设备招标延迟、集采降价效应持续释放,叠加民营医院需求阶段性萎缩,导致收入规模下滑的同时,应收账款周转天数随之增加,资金回笼效率降低;国际业务虽升至约50%,但受高基数效应、汇率波动及部分发展中国家市场增速放缓影响,增长动能减弱,未能有效对冲国内压力。

作为国际业务占比近半的医疗器械企业,迈瑞正处在从“产品出口”向“本地化运营”转型的关键阶段,亟需一个国际化资本平台承接其全球化愿景。而港交所作为连接境内外市场的枢纽,既能为企业海外产能扩建、供应链本地化(如欧洲物流仓储中心落地)提供更适配的跨境资本工具,也能通过引入主权基金等国际长线资本,优化股东结构以对冲单一市场波动风险。

因此,即便迈瑞医疗账面上仍持有充足现金,依旧坚定推进赴港上市,其核心诉求已经跳出“单纯融资补血”的传统框架,而是将目光聚焦于全球化战略的进一步深化。

但国际化这条路,远没有想象中那么简单。

海外市场靠收购?

迈瑞医疗的国际化征程始于2000年,当时公司成立了国际业务部,主动拥抱全球市场。

早期的策略主要是通过建设海外代理渠道,将国内迭代成熟的高性价比产品推向海外,特别是发达国家的基础临床市场和新兴国家的基层市场,实现了初期的“产品出海”。

一个关键的资本里程碑是2006年,迈瑞医疗成功登陆纽交所,成为中国首家赴美上市的医疗设备企业。这次上市的更深层意义,在于极大提升了迈瑞的海外品牌形象和公信力,为与国际客户和渠道商打交道提供了信任背书。

在初步打开国际市场后,迈瑞医疗的国际化进入深化阶段。策略从依赖代理商转变为在海外重点市场设立直属子公司或办事处,逐步建立自己的营销和服务团队,旨在更深地融入当地市场,实现从“卖产品”到“做市场”的转变。

与此同时,并购成为迈瑞快速获取核心技术、高端品牌和成熟销售网络的关键手段。

自2008年起,迈瑞发起了一系列重要海外并购,例如收购美国Datascope的生命信息监护业务,使其一举跻身全球监护领域第三;而2013年收购美国超声厂商Zonare,则助力其进入高端医学影像阵营。

近年来迈瑞的收购,如2024年收购核心原料商芬兰海扶生物、2024年收购德国诊断公司DiaSys,着眼于补齐产业链关键环节和加强海外本地化运营能力。而此次赴港上市,亦或是迈瑞医疗为海外并购提供更便利的跨境融资与币种适配支持。

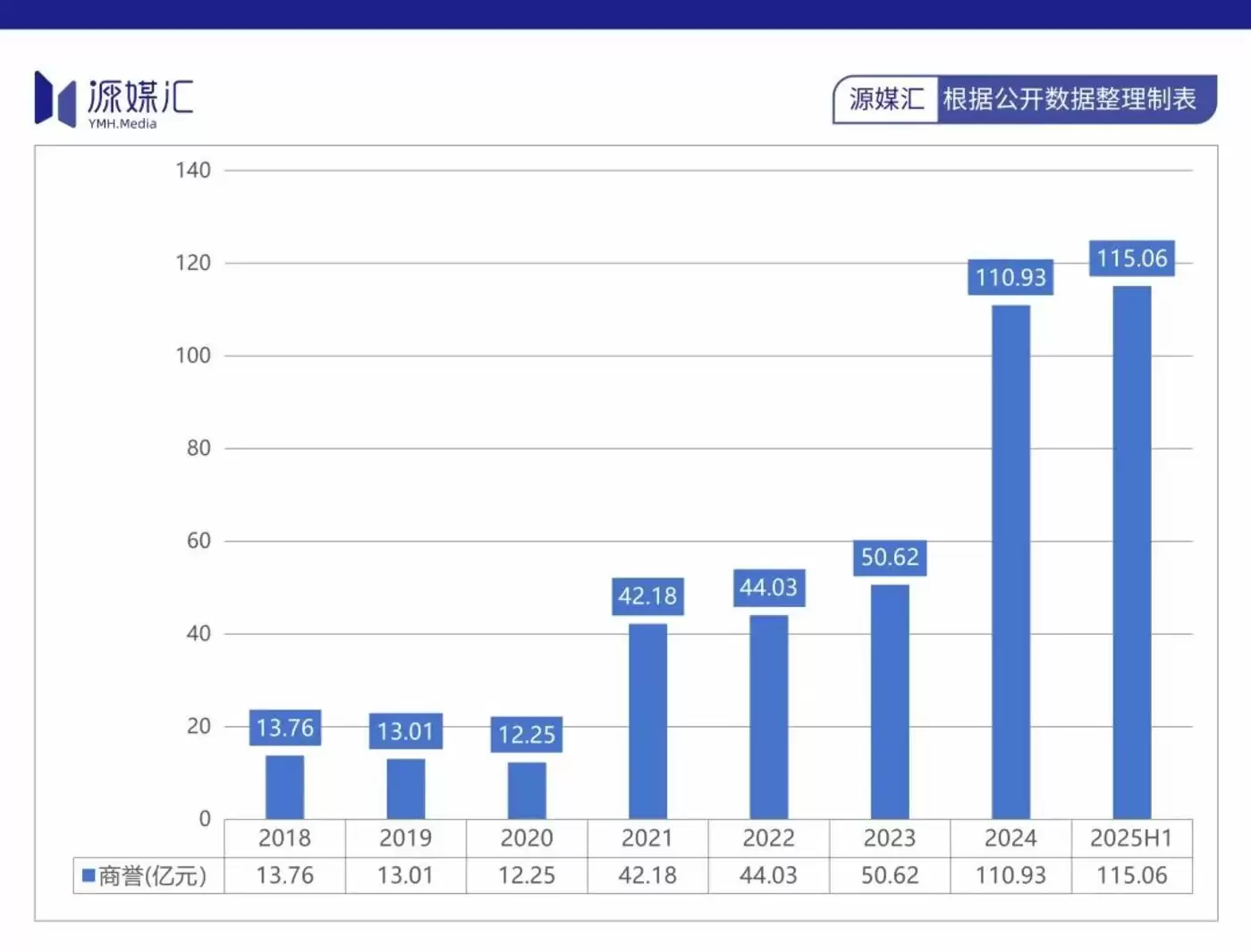

频繁的并购,在推动迈瑞业务规模扩张与技术版图扩容的同时,也使其商誉逐年攀升。

截至2025年上半年,迈瑞医疗的商誉余额已达115亿元,若剔除2024年收购国内企业慧泰医疗产生的60余亿元商誉,公司因海外并购累计形成的商誉约为50亿元。这一数值,相较于2018年A股上市时的13.8亿元商誉,增幅约为300%。

如此庞大的商誉,意味着未来如果某些被收购标的的经营业绩不及预期,迈瑞将面临显著的商誉减值风险。一旦发生大额减值,将直接冲击公司当期净利润。

针对后续并购策略是否会调整,以及对于已收购资产将如何提升协同效应以降低减值压力等问题,日前向迈瑞医疗董秘办发送了询问函件,截至发稿未获回复。

如前所述,迈瑞医疗2025年上半年国际业务增速明显放缓——2024年境外营收同比增速始终保持在两位数增长水平,2025年上半年降至5.40%,为近年同期最低。尽管境外营收占比首次接近五成,达49.77%,但增长动力的减弱,也让迈瑞承受了更大的商誉减值压力。

需要指出的是,靠收购进军海外高端医疗器械市场这条路,并不好走。

迈瑞医疗虽然组建了专项营销团队攻坚高端市场,但从整体市场份额来看,其在海外高端市场的影响力依旧有限,在高端医疗设备和高端附加值医疗产品领域,市占率较低。

从具体业务来看,在高端医学影像设备等领域,迈瑞与国际巨头相比仍有较大差距。例如在CT、MRI等高端影像设备领域,高端市场仍被GE、西门子、飞利浦三者垄断,合计占据高端市场份额超80%。这些国际巨头凭借多年技术沉淀、完善的全球销售网络以及深厚的品牌影响力,牢牢占据着高端市场的主导地位。

迈瑞医疗借助并购,确实找到了一条快速切入海外市场的捷徑,但医疗器械行业的核心竞争力从来不是靠并购就能确立的。长期且大规模的研发投入,才是构筑企业深厚护城河的基础。

2024年,迈瑞医疗的研发费用达36.66亿元,约占总营收的10%,这一投入占比在行业内处于较高水平。但从投入的绝对金额来看,与国际巨头差距不小。例如,美敦力2024年研发支出达27.32亿美元(约合人民币195亿元),研发投入规模是迈瑞医疗的5倍之多。

对于旨在跻身全球Top10的迈瑞医疗而言,充足的账面实力只是参与全球战局的入场券。真正的考验在于如何将资本优势转化为可持续的全球竞争力。