商业信息查询服务领域的领军企业企查查,近日正式启动IPO进程,剑指A股资本市场。这家在行业位居第二的企业,正迎来重要发展转折点。

10月10日传来重磅消息,上交所正式受理企查查主板上市申请,公司计划募资规模达15亿元人民币。

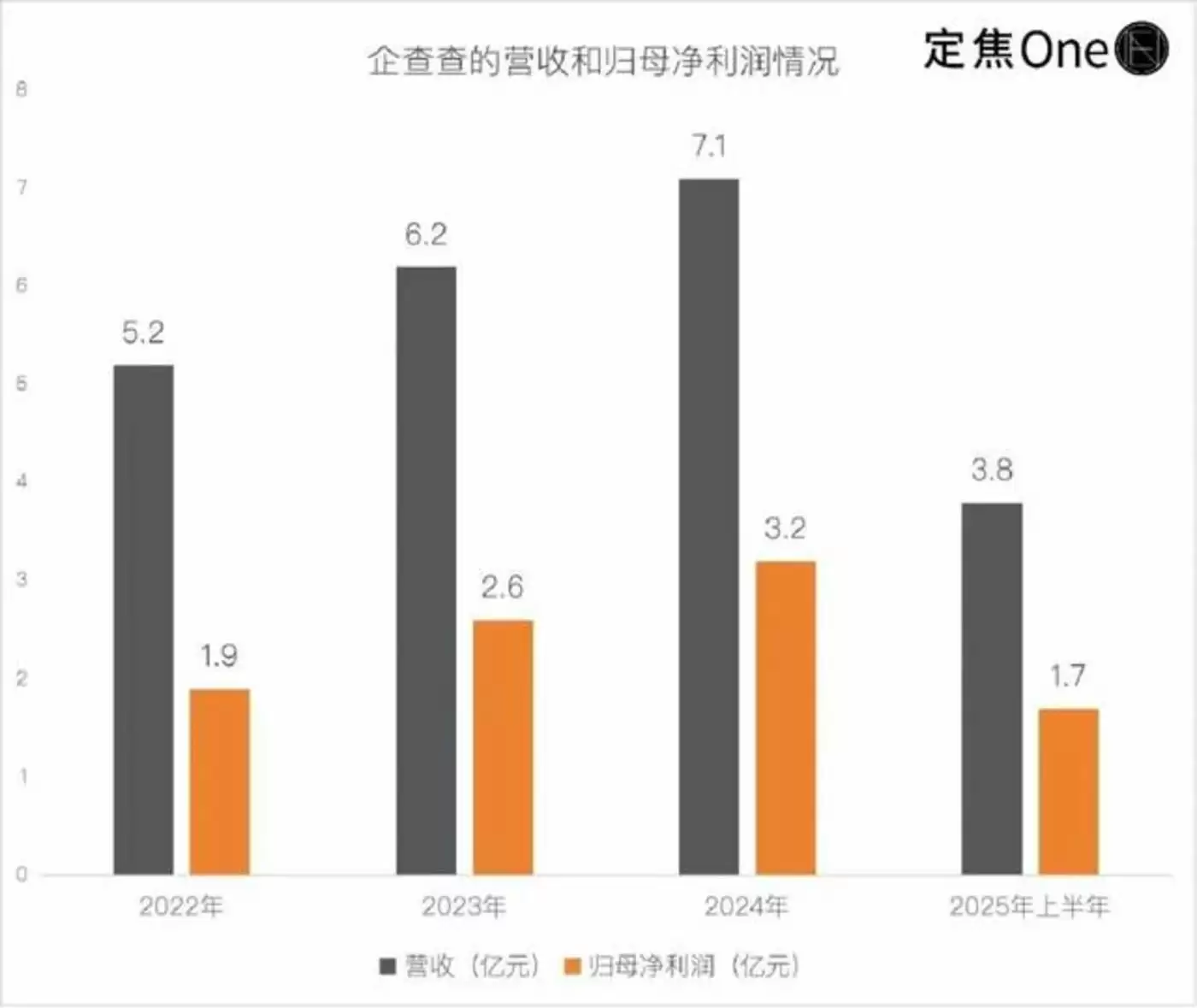

翻开企业财报,这确实是一门盈利能力惊人的生意。2024财年,企查查实现营业收入7.1亿元,母公司股东净利润高达3.2亿元,净利润率保持在45%的优异水平。更令人惊叹的是其2025年上半年毛利率突破90%大关——这意味着每100元收入中,经营所得超过90元。同时,企业采用的C端用户预付费模式,使其现金流状况十分健康。

90%毛利率的背后:商业数据服务的盈利密码

企查查的商业奥秘在于其独特的数据服务模式。2024-2025年间,该公司的毛利率稳定在87%-91%区间。相比之下,其主要竞争对手合合信息同期的毛利率维持在84%左右。

如此亮眼的毛利率表现,远超快速消费品行业30%-50%的标准水平,甚至优于多数互联网巨头50%-70%的毛利率区间。即便在以高毛利著称的软件行业中,这样的表现也堪称优异。

企查查的盈利能力源于其独特的数据处理价值链:从工商、司法、知识产权等公开渠道采集原始数据,经过专业的数据清洗、整合和分析流程,最终输出标准化的商业信息服务。在这个过程中,企业的主要成本仅包括技术开发、服务器维护等基础支出。

增长瓶颈与创新挑战

企查查目前面临着明显的增长压力。2024年7.1亿元的营收规模仅相当于合合信息14.4亿元的一半,且增速从2024年的19%放缓至2024年的15%。与此同时,合合信息保持了21%以上的稳定增长。

核心问题在于C端市场的增长乏力。2024年企查查注册用户数增长20.5%,而付费用户增幅仅为2.6%,付费转化率从1.03%下滑至0.75%。B端业务虽保持25.7%的增长,但1.64亿元的绝对规模仅占23%营收比重。

AI时代的新赛道

在市场格局剧烈变化的当下,企查查面临着重要的战略抉择。2024年7月以来,天眼查、企查查和合合信息相继推出AI商业分析产品,标志着行业开始转向智能分析服务。

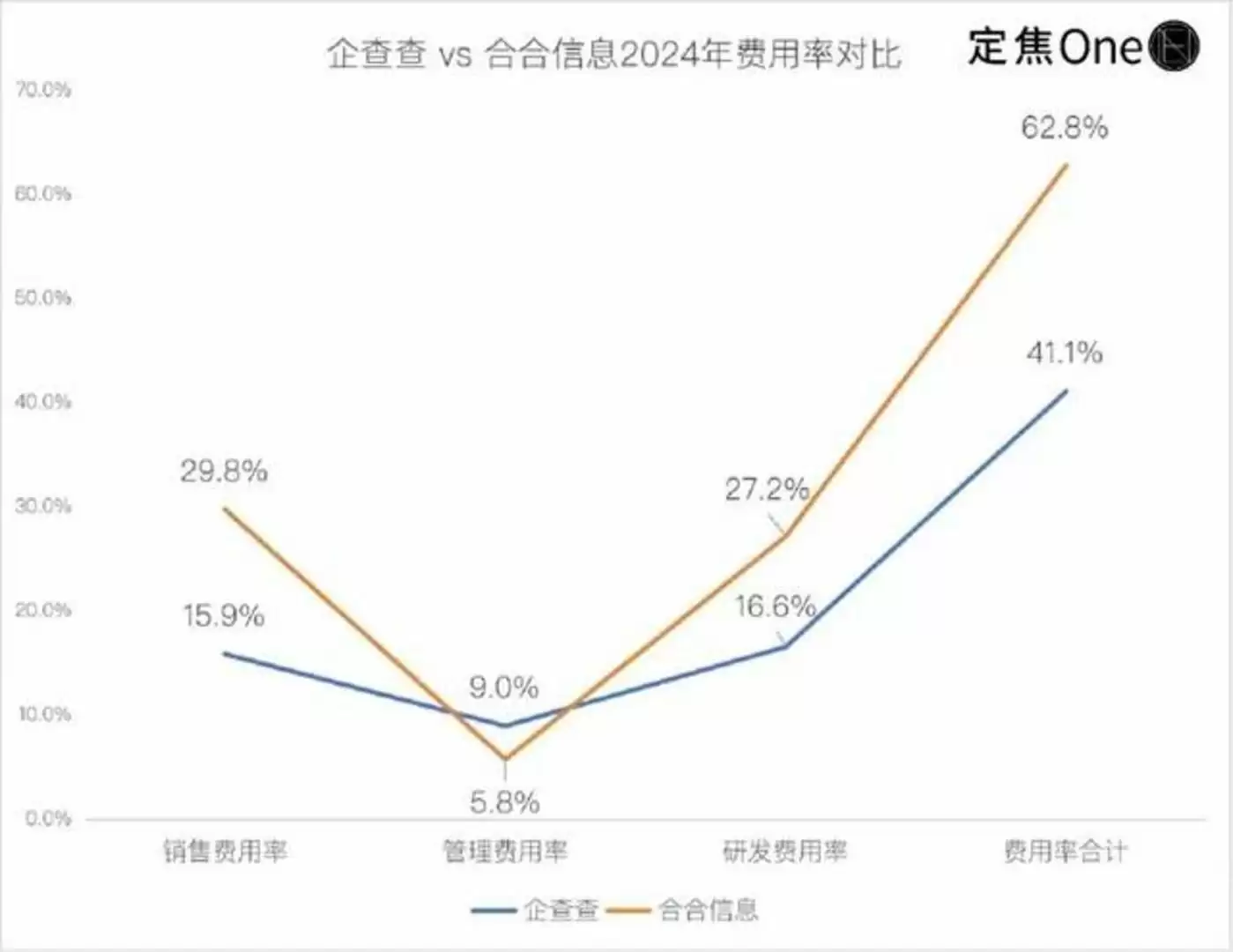

值得关注的是企查查在技术投入上的保守立场。2025年上半年16%的研发费用率明显低于对手26%的水平。这种投入差距可能导致其在技术竞争中逐渐落后。

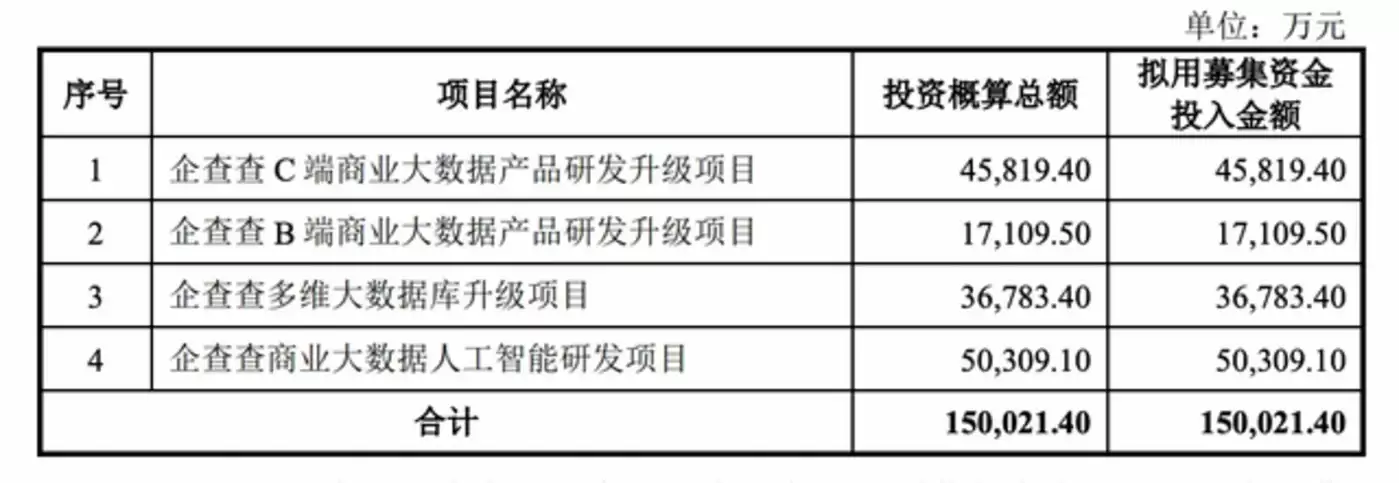

从招股书披露的资金使用计划来看,15亿元募集资金中66.5%将投向产品技术升级,其中包括5亿元AI研发专项投入。这显示出企查查已意识到技术创新对突破增长瓶颈的重要性。