10月13日最新消息,根据21世纪经济报道披露,上海证券交易所于10月10日正式受理企查查科技股份有限公司的上市申请。这家商业大数据服务商计划登陆上交所主板,由中信证券担任保荐机构。此举标志着企查查的发展实力获得资本市场认可,正式开启A股上市征程。

企查查此前已完成多轮融资,吸引了险峰长青、燧石资本、元禾辰坤、兴富资本、国方创新、万得投资等知名投资机构。本次IPO计划募集资金约15亿元,将重点投向C端商业大数据产品升级、B端商业大数据产品研发、多维大数据库优化以及商业大数据人工智能技术研发等领域。

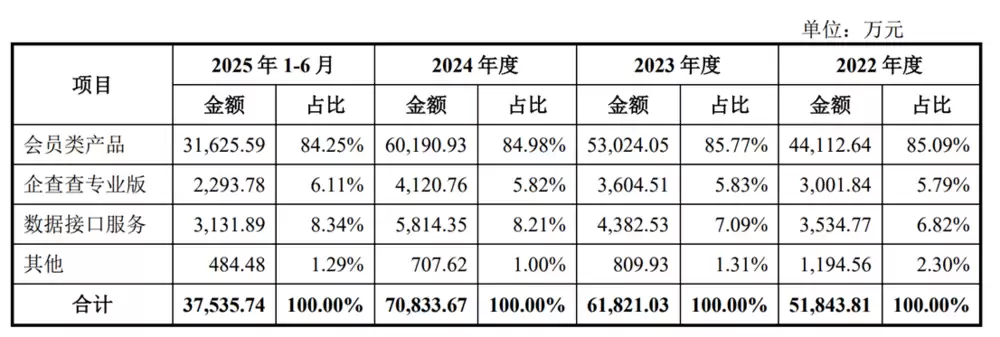

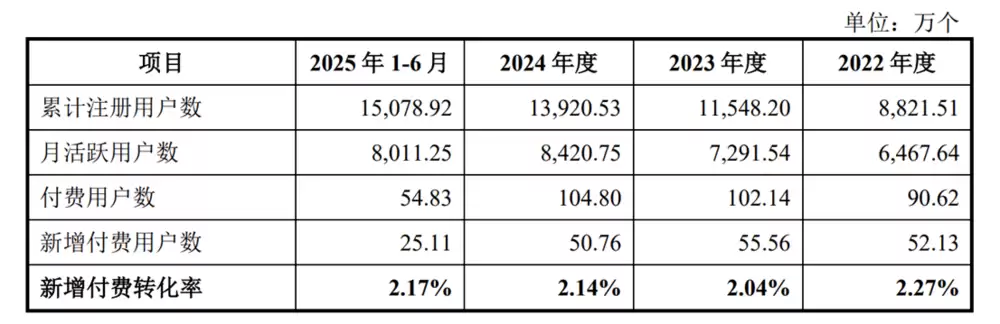

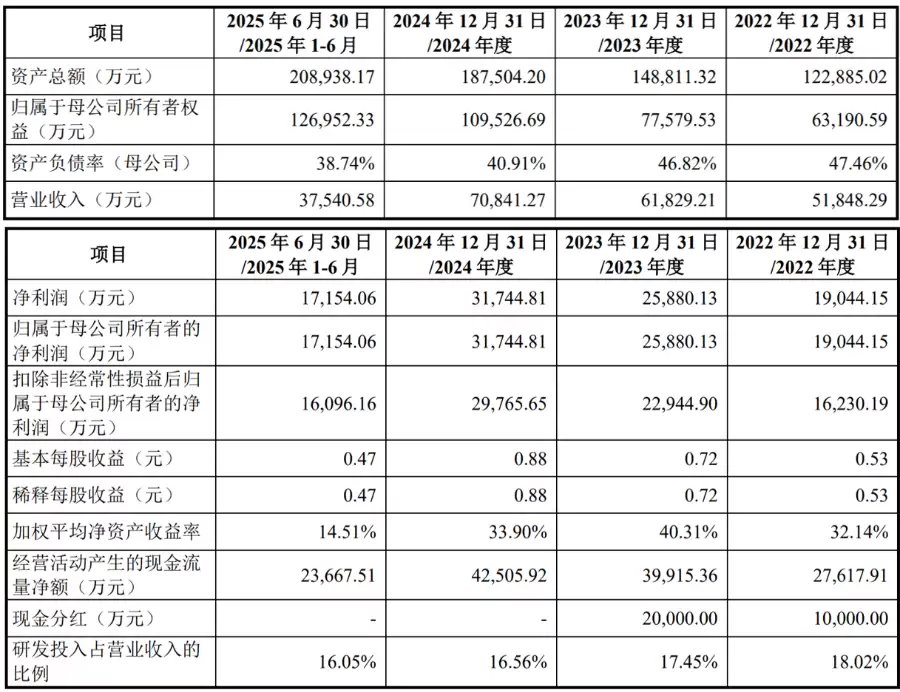

根据招股书数据,截至2025年6月,企查查累计注册用户规模突破1.5亿大关。2024年度公司实现营业收入7.08亿元,净利润达3.17亿元。自2014年创立以来,企查查已发展成为拥有超1.5亿注册用户、8000万月活跃用户和超百万年付费用户的领先商业大数据服务平台。

公司核心产品包括会员类服务、企查查专业版及数据接口三大业务板块。其中会员类产品贡献了超过84%的营收,构成公司稳健的收入基础。2024年,会员类产品收入达6.02亿元,占总营收的84.98%;专业版和数据接口服务收入占比分别为5.82%和8.21%。

从客户结构来看,企查查同时服务个人用户与企业客户,其中面向个人用户的C端业务收入占比超过七成。C端产品主要采用订阅制会员模式,通过App和官方网站等渠道直接向个人用户销售。

招股书显示,企查查用户规模持续稳健增长:注册用户数从2024年的0.88亿增至2025年上半年的1.5亿;月活跃用户从6468万增长至8011万;2024年付费用户达104.8万,2025年上半年新增54.83万付费用户;单用户平均收入从2024年的597.41元提升至2025年上半年的624.01元。

C端业务收入从2024年的4.12亿元增长至5.44亿元,2025上半年实现2.8亿元,占总营收的76.11%。B端业务收入从1.06亿元增至1.64亿元,2025上半年达8965.81万元,营收占比从20.49%提升至23.89%,呈现稳步上升态势。

2024至2024年间,企查查营业收入从5.18亿元增长至7.08亿元,年复合增长率达16.89%;扣非净利润由1.6亿元增至2.98亿元,年复合增长率高达35.42%。2025上半年,公司实现营收3.75亿元,扣非净利润1.72亿元。

值得关注的是,企查查保持着优异的盈利水平,毛利率从2024年的87.24%持续提升至2025年上半年的90.74%。

与此同时,企查查的收费服务也面临一些质疑。黑猫投诉平台数据显示,近年来公司收到多起关于“页面诱导消费”“自动续费未经确认”“退款处理困难”等投诉,仅今年10月以来就已出现十余起相关投诉案例。