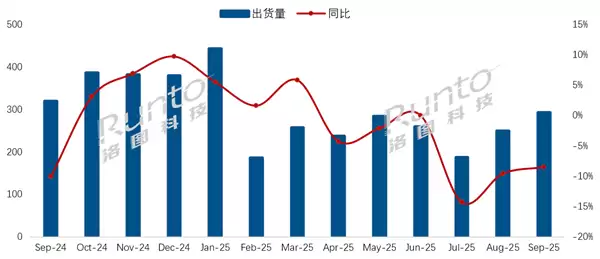

2025年9月,中国电视市场出现回暖迹象,品牌整机出货量达292万台,环比8月显著增长17.3%,不过同比仍下滑8.5%。数据显示,三季度月度出货量持续下行,普遍维持10%左右的同比跌幅。9月环比增幅反映出传统销售旺季效应显现,各大厂商开始加大备货力度。

整体来看,2025年第三季度国内电视品牌总出货727万台,较上年同期下滑10.4%;而1-9月累计出货2389.5万台,同比下降2.5%,市场降温态势明显。

市场格局方面,当月销量排名前八的品牌阵营表现优异——海信、TCL、创维等主流品牌及其子品牌共出货281.3万台,虽同比下降5.8%,但仍跑赢大盘,市场占有率突破95%。

值得注意的是,海信、TCL与创维三大头部品牌9月总出货181万台,市占率达62%,同比仅微跌0.5%,显示出龙头企业强大的市场把控能力,"马太效应"进一步加剧。

小米系(含Redmi)当月贡献50万台出货量,以17.1%的市场份额稳居行业第一阵营。长虹、海尔、康佳合计出货44万台,同比减少14%,共享15.2%市场份额。

华为今年累计销量约70万台,略逊于去年同期,全年恐难突破百万台大关。外资品牌表现持续低迷,三星、索尼等品牌单月出货仍停留在数万台水平,未见回暖态势。

展望后市,由于上半年补贴政策逐步收紧叠加去年同期高基数效应,预计四季度出货量将面临更大下行压力,全年市场规模或将进一步萎缩。