当国际金价攀升至3800美元/盎司的历史高位时,紫金矿业适时将其海外黄金资产分拆重组,成立紫金黄金并于9月30日正式在港交所挂牌交易。

作为港股今年第二大IPO项目,仅次于宁德时代,紫金黄金此次上市共募集资金约245亿港元,公司总估值达1879亿港元。

在全球黄金牛市背景下,此次IPO究竟意味着什么?又能为我们揭示哪些市场趋势?

01 黄金周期的历史规律

近期COMEX黄金价格一度触及3800美元/盎司,年内涨幅达45%,过去三年累计涨幅更是高达86%。

黄金具有独特的商品、金融与货币三重属性。梳理历史数据可以发现,每次黄金大周期上涨,都与国际格局的重大变化密切相关。

1.1971-1980年:史诗级牛市

在这波超级牛市中,金价从35美元/盎司暴涨至850美元/盎司,累计涨幅达24.3倍,年化收益率42.6%。主要推动力包括:布雷顿森林体系解体使黄金与美元脱钩;石油危机引发两位数通胀;以及美苏冷战期间的地缘政治危机。

2.1980-2000年:漫漫熊市

黄金进入长达20年的调整期,价格从850美元高点一路跌至250美元低位,跌幅达70%。在此期间,冷战结束、美联储激进加息等因素共同压制了黄金表现。

3.2001-2011年:第二轮牛市

金价由250美元起步,在2011年创下1920美元的历史次高点,七年累计涨幅约7倍。全球债务危机、美联储量化宽松政策、新兴市场央行增持以及多起军事冲突,共同推动了这波上涨。

透过历史可以发现,黄金走强通常伴随着几个关键因素:美元走弱、全球货币超发、国际关系趋紧以及央行持续购金。

02 矿业巨头的成功之道

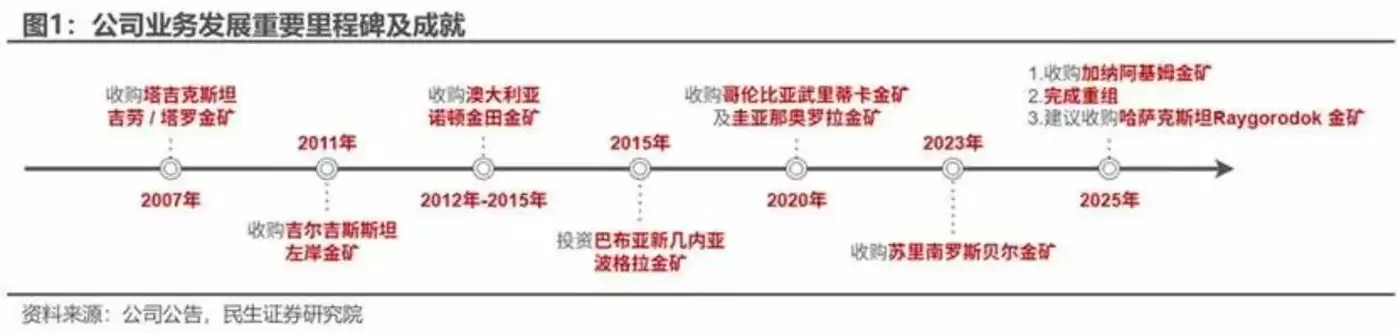

紫金黄金的发展历程堪称一部并购扩张与技术升级的教科书。

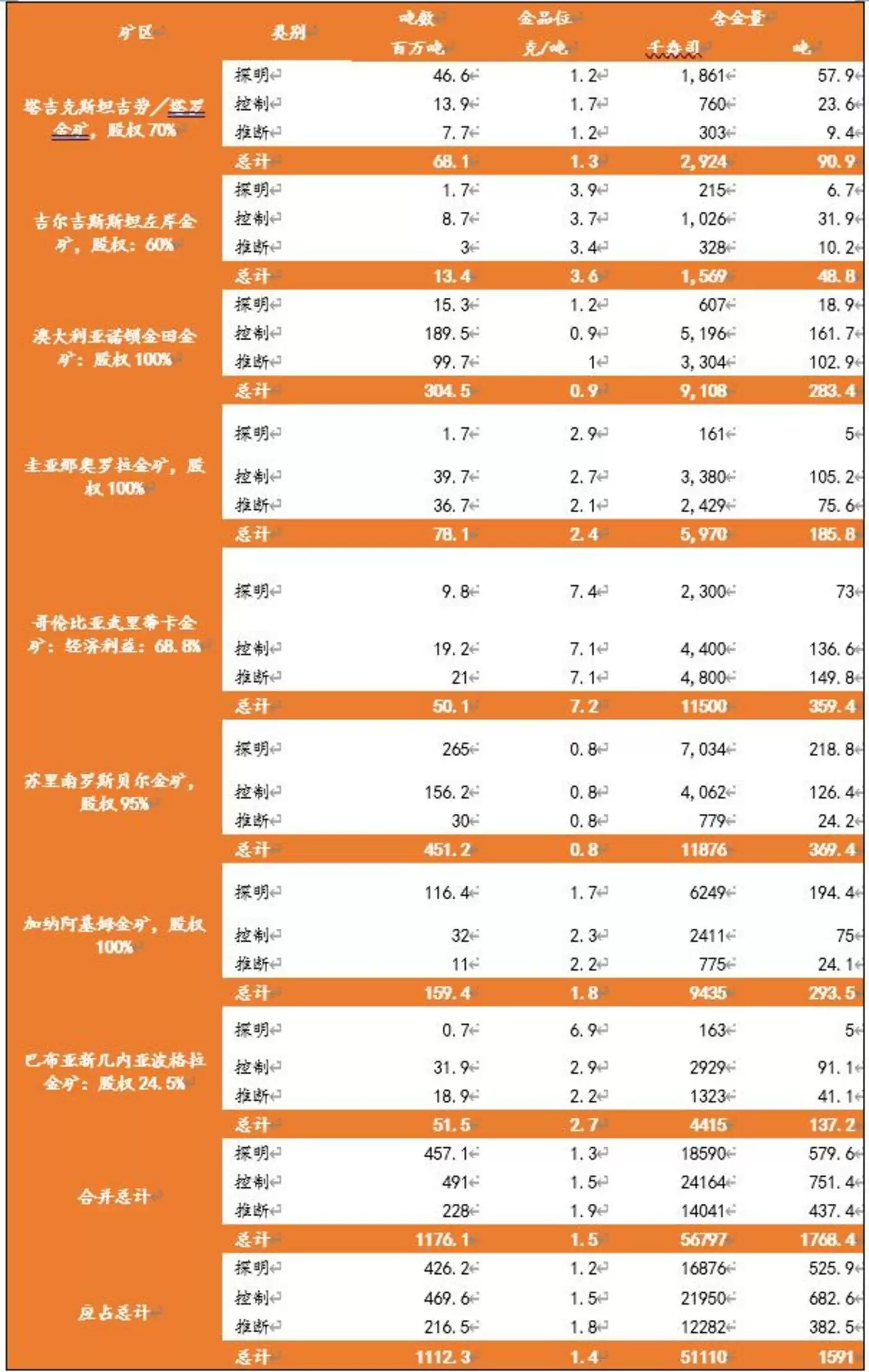

自2007年收购塔吉克斯坦金矿开始,公司目前已控股7座大型矿山,并参股多个国际项目。此次上市最大的亮点是将募集资金的33.4%(约81.82亿港元)用于收购哈萨克斯坦Raygorodok金矿。

值得注意的是,紫金的并购策略并非单纯择时,而是依托其在勘探开发、跨国运营等领域积累的技术体系。近年来公司更积极推进数字化、智能化转型,成功改造多个亏损项目。

另一个核心竞争力在于持续勘探的能力。数据显示公司黄金资源储量50%来自自主勘探。通过不断增储,紫金在2024-2024年维持了1450美元/盎司的相对较低开采成本,尽管上半年小幅上升至1568美元。

03 价值评估分析

一、矿业公司估值方法论

矿业公司具有显著周期特性,常见的估值方法包括现金流折现、市盈率、市销率等。由于资本开支大、经营杠杆高,矿业公司的业绩波动往往比商品价格更具弹性。

二、紫金黄金估值合理性分析

此次上市对应PE为23.2倍(按25年上半年业绩年化),EV/EBITDA约10.5倍。与国际同业相比,紫金的估值水平略低于行业中位数,但显著高于全球巨头纽蒙特和巴里克黄金。

值得注意的是,国际巨头估值偏低主要源于成本控制问题。相比之下,紫金黄金凭借其出色的成本管控能力和全球化运营经验,在当前金价环境下展现出更强的盈利增长潜力。