在资本市场沉寂15年后,老牌磁材企业银河磁体(300127.SZ)首次祭出并购大旗。

9月27日披露的并购预案显示,公司拟通过"股份+现金"的组合支付方式,向14家股东全资收购四川京都龙泰科技有限公司。交易完成后,这家专注永磁材料的企业将正式纳入银河磁体版图。受此消息影响,公司股票将于9月29日恢复交易。

值得注意的是,作为一家股权相对分散的上市公司,银河磁体自2010年IPO募资7.38亿元后鲜有资本动作。此次跨界并购永磁铁氧体企业,折射出企业在细分赛道的发展瓶颈。公司坦言,粘结钕铁硼市场规模有限,亟需通过外延拓展寻找新的盈利增长点。

标的预估值4.5亿元,溢价收购概率大

交易方案显示,14家出让方包括华强睿哲、唐明星等机构及自然人股东。虽然目前审计评估工作尚未收官,但经初步协商,标的公司整体估值暂定4.5亿元。从现有财务数据看,这很可能是一笔溢价收购。

具体对价支付方面,股份发行价格锁定在23.15元/股,较停牌前32.29元的收盘价折价约28%。此外,公司还计划通过询价方式向不超过35名投资者配套募资,规模不超过股份支付对价的100%。

成立于2011年的京都龙泰,是具备自主装备研发能力的国家级高新技术企业,主营永磁铁氧体材料,年产能达1.5万吨。相较之下,银河磁体现有粘结钕铁硼、热压钕铁硼和钐钴磁体三大产品线,年产能合计4500吨。此次并购将补齐公司在永磁铁氧体领域的短板,特别是在汽车电机应用市场形成协同效应。

业绩承压倒逼转型:稀土价格波动下的生存之道

作为国内最早涉足粘结钕铁硼的企业之一,银河磁体28年来深耕这一被誉为"磁王"的稀土永磁材料领域。然而近年来,受稀土原料价格剧烈波动影响,公司业绩如过山车般起伏不定。

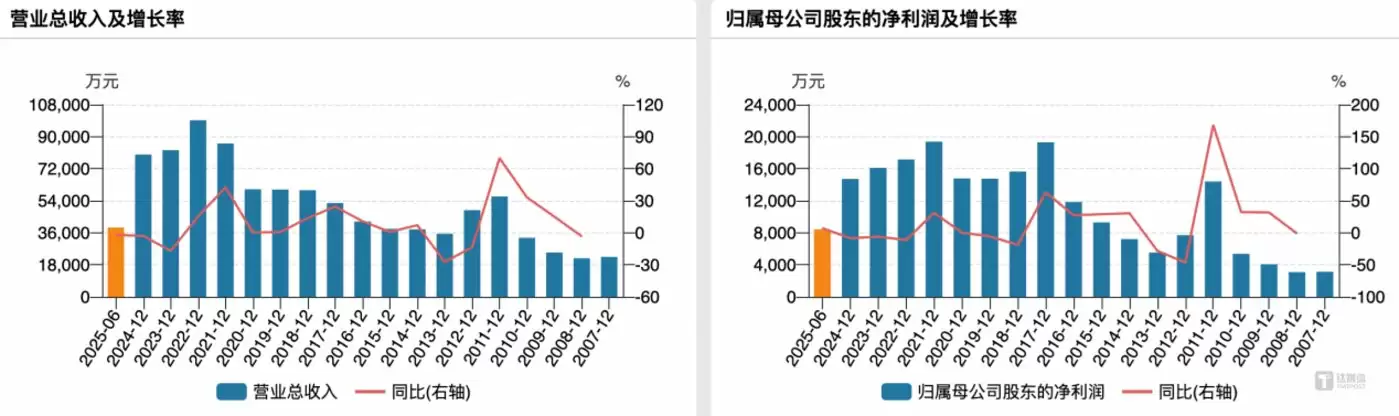

财务数据显示,2024年公司营收9.92亿元创下历史新高后,随后两年连续下滑至7.99亿元。尽管今年上半年净利润实现7.26%的同比增长,但营收仍延续下滑态势。公司在预案中坦承,细分市场容量有限已成为制约发展的关键瓶颈。

值得关注的是,京都龙泰近年呈现稳步增长态势,2024年营收1.87亿元,较上年增长35.5%;净利润更是接近翻倍。但交易双方尚未就业绩对赌达成协议,这为并购后的整合效果埋下不确定性。在稀土行业周期性波动常态下,这次跨界并购能否真正打开成长空间,仍需市场检验。