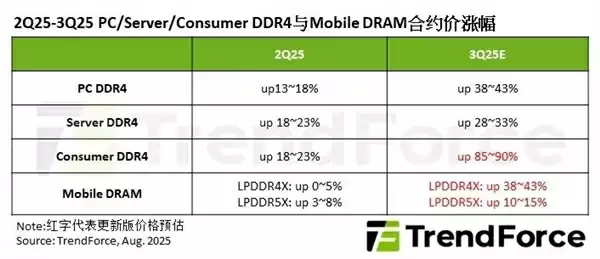

8月11日讯 - 根据TrendForce集邦咨询最新市场调研显示,2025年下半年DDR4内存市场将持续面临供不应求的局面,价格也将保持强劲上涨趋势。

由于服务器厂商锁定大量产能,PC和消费电子市场面临严重供应短缺。PC制造商被迫加快DDR5产品转型,而消费电子厂商则遭遇高价采购和物料短缺的双重压力。值得注意的是,DRAM市场供需失衡已波及移动存储领域,第三季度LPDDR4X价格的单季涨幅更是创下近十年新高。

TrendForce分析师指出,当前内存原厂与PC制造商的第三季度合约价格谈判正在进行,但由于原厂产能有限且优先保障服务器市场需求,导致PC端的供货缺口持续扩大。

7月份的市场行情显示,PC DDR4 8GB模组价格罕见地反超同等容量DDR5模组,形成明显的价格倒挂现象。

面对DDR4持续缺货,多数PC厂商不得不缩减DDR4机型产量计划,同时加大DDR5机型的市场投放。这预示着DDR4产品在PC内存市场已进入"价升量减"的周期,未来将逐步退出新机型标配的行列。

相比PC和服务器市场,消费级DRAM的供应形势更为严峻。广泛应用于工业控制、网络通信、智能电视及各类消费电子产品的DDR4内存,因其供应优先级较低,市场失衡状况尤为突出。

TrendForce调研数据显示,7月份消费级DDR4合约价同比暴涨60%~85%。基于此,分析师将第三季度该品类价格涨幅预期上调至85%~90%。

在中低端智能手机市场,LPDDR4X仍是主流选择。随着美韩存储器巨头计划在2025-2026年间逐步减产甚至停产该规格产品,市场恐慌情绪加剧。激烈的采购竞价促使第三季度LPDDR4X合约价涨幅扩大至38%~43%。