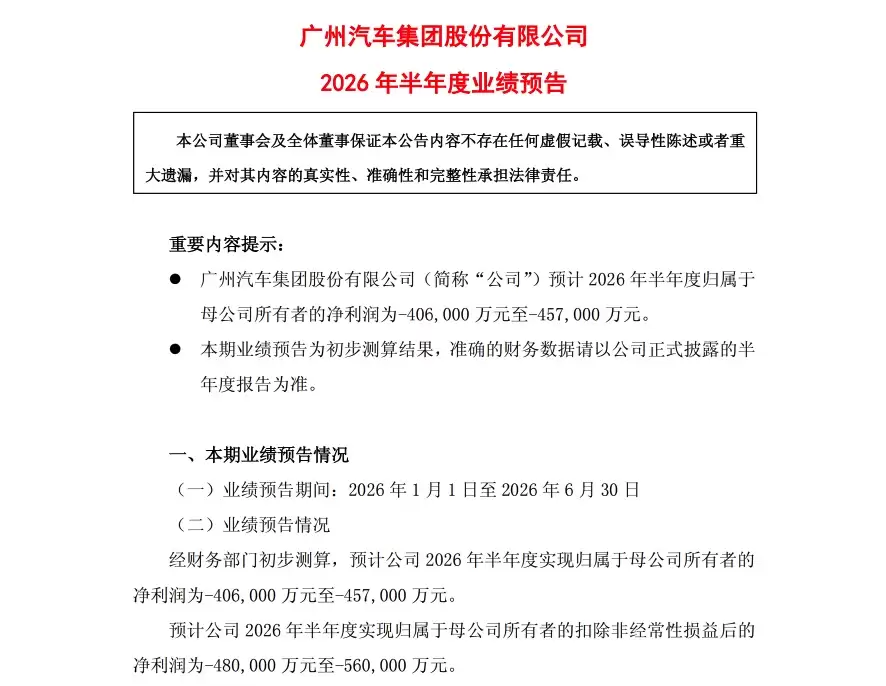

7月14日,广汽集团披露了一份令人忧喜参半的半年业绩报告。根据公司发布的2026年半年度业绩预告,预计上半年归母净利润亏损40.6亿元至45.7亿元,扣非净利润亏损区间进一步扩大至48亿元至56亿元。这一数字背后意味着什么?对比来看——去年同期归母净利润亏损25.38亿元,扣非亏损29.45亿元,今年亏损规模同比扩大了约60%至80%。尤其进入二季度,盈利恶化趋势更为显著。

值得关注的是,销量端却呈现增长态势。同日发布的6月产销快报显示,2026年上半年广汽集团累计销售汽车77.31万辆,同比增长2.35%。其中新能源汽车销量达26.02万辆,同比大幅增长68.80%;广汽埃安表现尤为突出,上半年销量18.16万辆,同比劲增67.08%。

关键问题随之而来:销量在增长,亏损却进一步扩大,这背后究竟发生了什么?

广汽在公告中指出了几个核心原因。国内汽车市场竞争已进入白热化阶段,自主品牌为争夺市场份额,销售投入持续增加;同时,产品结构发生变化、上游原材料成本上涨,导致自主板块利润被显著压缩。简而言之,就是“卖得多、赚得少”,甚至出现“越卖越亏”的困境。

合资品牌方面形势更为严峻。广汽本田上半年累计销量仅6.83万辆,同比暴跌55.82%,近乎腰斩。广汽丰田表现略好,上半年累计销量35.6万辆,同比增长3.29%,但6月单月销量同比下降9.39%,增长动能明显减弱。要知道,合资板块一直是广汽集团最稳定的利润来源,如今合资品牌销量下滑与经营压力直接传导至集团的投资收益——这才是亏损扩大的真正推手。

综合来看:销量增长无法掩盖结构性的盈利难题,新能源汽车的亮眼表现暂时难以填补合资业务下滑及价格战带来的缺口。接下来,广汽集团如何平衡新能源领域的投入与整体盈利水平,无疑是其面临的重大挑战。