从“技术信仰”跌落至“价格战”,AI巨头那点体面,正在被疯狂的成本压力撕得粉碎。

就在最近,OpenAI的掌门人萨姆·奥特曼在社交媒体上放了句话:自家旗舰模型GPT-5.6 Sol的定价,已经是竞争对手Anthropic Claude Fable 5的一半了,而且“OpenAI很乐意降价75%”。

听起来像是一次大促?不,这更像是一个曾经高高在上的AI霸主,被逼到墙角后发出的咆哮。

说几个大背景。几个月前,DeepSeek宣布将V4-Pro模型API永久降价75%。紧接着,Anthropic在企业级市场的份额首次超越了OpenAI。再后来,微软开始悄悄评估用DeepSeek替代OpenAI的可能性。苹果一纸诉状把OpenAI告上了法庭。短短四个月内,11位核心高管相继离职。

OpenAI的万亿帝国,正在被三股力量同时撕扯:Anthropic的B端围剿、中国AI的成本革命,以及自身的系统性溃败。

价格战的引信,是DeepSeek点燃的

先看一组数字。

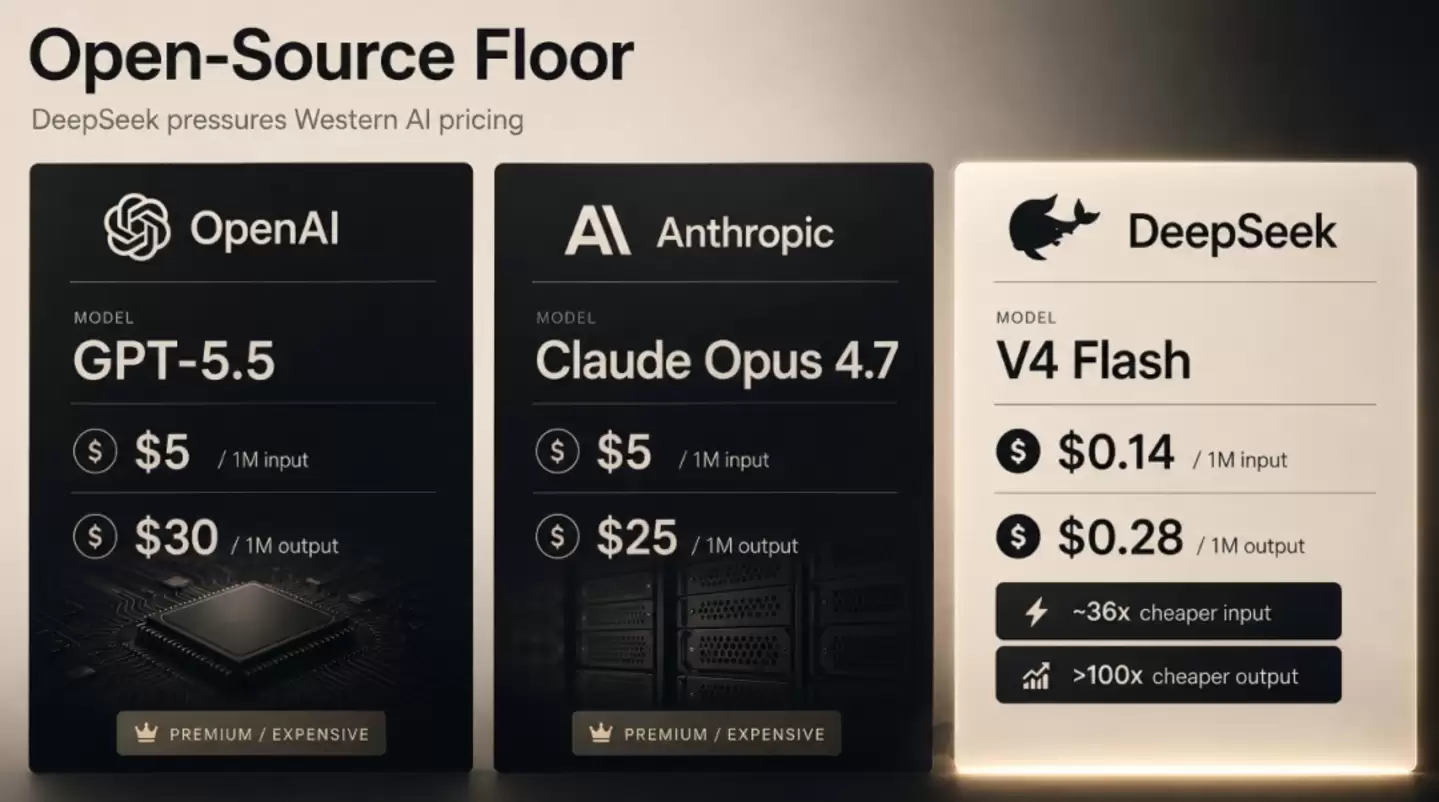

GPT-5.6系列于2026年7月10日正式发布,三个版本分层定价:旗舰版Sol每百万输入Token 5美元、输出30美元;均衡版Terra输入2.5美元、输出15美元;轻量版Luna输入1美元、输出6美元。

相比之下,Anthropic Claude Fable 5的定价是输入10美元、输出50美元。Sol已经是Fable 5价格的一半,这是在不做任何额外降价的情况下。

但真正让奥特曼坐不住的,是另一组数字。

2026年5月,DeepSeek宣布V4-Pro模型API永久降价75%。调整后,每百万Token输入(缓存命中)仅0.025元,输出6元。DeepSeek-V4-Pro每百万输出Token成本仅0.87美元,输入端相差55倍,输出端相差166倍。

这不叫竞争,这叫降维打击。

更让OpenAI恐慌的是,这种“白菜价”并非以牺牲性能为代价。据Axios披露,微软正在评估DeepSeek V4微调版作为Copilot Cowork的低成本引擎,以替代Anthropic和OpenAI。微软特意强调,该模型将“完全托管于Azure”并加入微调护栏。

这意味着中国开源模型已经踩着“本地托管”的跳板,实质性挤入了顶级企业软件的采购清单。

杰富瑞的数据印证了这场价格战的残酷性:2026年3月至6月,美国大模型API均价上涨89%,而中国市场价格基本持平甚至继续下滑。一边是硅谷巨头在涨价,一边是中国玩家在降价。这种剪刀差,正在从根本上重塑全球AI产业的定价逻辑。

奥特曼的降价表态,不是战略主动,而是战术被动。

Anthropic从12%到41%,只用了三年

如果说DeepSeek是在价格上捅了OpenAI一刀,那Anthropic就是在市场份额上给了OpenAI一记重拳。

三年前,企业采用LLM的市场,Anthropic只占12%,OpenAI市占高达50%。到了2026年,局势彻底翻盘。

根据美国机构Ramp发布的报告,2026年4月,Anthropic以34.4%的全美企业级AI支出份额首次超越OpenAI的32.3%。到了6月,随着企业级AI采用率整体突破50%,Anthropic的份额狂飙至41%,将OpenAI远远甩在身后。

从12%到41%,Anthropic只用了三年。

更让OpenAI寝食难安的,是财务数据的对比。Anthropic的ARR(年化收入)从2025年初的10亿美元,飙升至2026年5月的450亿至470亿美元,15个月暴涨高达45倍。2026年第二季度,Anthropic单季营收预计达109亿美元,并有望实现首次盈利,经营利润预计达5.59亿美元。

而OpenAI呢?2025年全年营收130.7亿美元,净亏损385亿美元。仅2026年一个季度,就亏损37亿美元。预计要到2030年才有望实现盈亏平衡。

一个在赚钱,一个在烧钱。一个在盈利,一个在失血。

Anthropic的杀手锏是Claude Code。这款AI编程工具的年化收入已超过25亿美元,在AI编程工具市场的份额达到惊人的54%。当前全球4%的GitHub公开代码提交由Claude Code完成。

相比之下,OpenAI的Codex已被合并,在编程这个核心场景上节节败退。行业专家西蒙·威利森在提前测评GPT-5.6 Sol后坦言,在复杂编码任务上,“尚未觉得GPT-5.6 Sol比Fable更胜一筹”。

Anthropic的成功不是偶然。其安全对齐路线在企业客户中积累了更强的合规口碑。而OpenAI接连卷入监管风波,部分企业客户在采购决策上产生了迟疑。当技术差距缩小到几乎可以忽略不计时,信任和成本就成了决胜因素。

十分之一的价格,正在重构全球版图

如果说Anthropic是在B端市场狙击OpenAI,那中国AI企业就是在用“成本效率”重构整个行业的游戏规则。

OpenRouter平台的数据揭示了一个惊人的趋势:自2026年2月8日以来,美国企业在OpenRouter上使用中国AI大模型的Token占比每周都稳定在30%以上,最高触及46%。而在2025年上半年,这个数字仅为4.5%。

一年时间,从4.5%到46%,呈现出十倍的增长趋势。

中国大模型的周调用量已达到27.58万亿Token,连续多周稳居全球首位。而美国大模型的周调用量仅为4.25万亿Token,中国是美国的六倍以上。

这不是情怀,这是经济学。

旧金山AI创业公司Lindy把100%的流量从Anthropic全面切换到了DeepSeek。创始人直言,此举省下数百万美元,且“核心用例性能不降反升”。在他看来,AI成本高于人力成本本就“不可持续”,切换是“关乎生存”的断臂求生。

出行巨头Uber更是上演了一出“AI预算血案”:5000名工程师中84%启用袋里式编码后,人均月度API成本飙至500-2000美元区间,全年预算四个月烧光。

独立开发者的账算得更细:同样一小时的编码,Claude收10美元,DeepSeek不到50美分,而且“分辨不出输出质量的差别”。

2026年7月,月之暗面发布了参数规模达2.8万亿的Kimi K3。在Arena盲测中,开发者在前端编程任务上对Kimi K3的偏好超过了Anthropic的Fable 5和OpenAI的GPT-5.6 Sol。

Axios感叹:“美国在先进AI领域的领先优势正以月为单位不断缩小”。这不是追赶,这是并跑,甚至在某些维度上领跑。

Mozilla首席技术官拉菲·克里科里安直言:“美国人工智能企业显然感到担忧。”

四面楚歌的OpenAI

降价、被反超、中国冲击……这些只是OpenAI的外部压力。真正的危机,在内部。

高管集体大逃亡。自2026年4月以来,OpenAI已有至少11位核心高管及关键项目负责人离职。从首席产品官到企业级CTO,从视频生成负责人到安全系统主管,涉及AI应用、企业市场、基础设施、芯片、安全等多个关键业务方向。连“二号人物”Fidji Simo也辞去了全职职务。

盟友集体撤退。微软与OpenAI的独家协议已于2025年重新谈判,当前协议虽有效期至2032年,但属非独家技术授权。GPT-5.6成为Microsoft 365 Copilot的“首选”而非“独占”模型。微软已在Excel和Outlook中使用自研MAI系列模型替代OpenAI产品。更深层的原因在于:微软不希望核心生产力工具长期建立在第三方模型之上。

诉讼在敲门。2026年7月10日,苹果公司正式起诉OpenAI,指控其窃取商业机密。苹果称OpenAI从苹果挖走400多名员工,诱使他们交出机密资料和产品设计。即使这起诉讼最终无法取得进展,也可能动摇投资者信心。

算力在吞噬一切。有分析人士估计,OpenAI到2030年底可能累计消耗超过8520亿美元资金,仅2026年用于算力和基础设施的支出就可能达到500亿美元以上。如果OpenAI未来大幅削减算力需求,相关企业可能面临数据中心闲置、资本支出浪费等问题。

这就是OpenAI的2026年。一个曾经不可一世的AI霸主,正在被竞争对手、被合作伙伴、被法律诉讼、被自己的烧钱速度同时绞杀。

而奥特曼说“很乐意降价75%”的时候,他其实是在承认一个残酷的事实:AI模型的溢价时代正在终结。

这场价格战,表面上是三家公司的博弈,本质上是一场产业范式的切换——从“能力溢价”到“成本效率”。

过去几年,AI行业的逻辑是:谁模型最强,谁就能定价最高。OpenAI凭借GPT系列的领先优势,构筑了一套“技术溢价”的商业模式。但今天,这套逻辑正在崩塌。

首先是技术差距在急剧缩小。截至2026年,中美顶尖模型性能差距已缩小至约2.7%。头部模型的竞争已进入“各有擅长”的阶段。当大家都能做差不多的事情时,凭什么你收我50美元,别人只收1美元?

其次是成本已经低到“不可忽视”。DeepSeek V4 Flash输出仅需0.28美元/百万Token,而GPT-5.5同期定价高达30美元/百万Token。当价格差达到两个数量级时,再忠诚的客户也会算这笔账。

最后是企业客户的降本增效选择。从Uber到Lindy,从Coinbase到微软,全球企业正在以前所未有的速度寻找更具成本效益的AI解决方案。这不是“选边站”,这是“活下去”。

对OpenAI而言,降价是一把双刃剑。不降价,失去客户;降价,加速失血。OpenAI仅一个季度就亏损37亿美元,如果全面降价75%,亏损只会更加触目惊心。但如果不降价,Anthropic和中国玩家会把它从企业客户的采购清单上彻底抹掉。

这是一个经典的“囚徒困境”。而OpenAI,似乎是那个被逼到墙角的人。

写在最后

2026年7月,OpenAI的GPT-5.6 Sol正式上线。它在某些基准测试上创下了新纪录,在Artificial Analysis的编程榜单上得分达到80分。但这些技术上的亮点,在商业层面的溃败面前,显得苍白无力。

三年前,OpenAI是AI世界的绝对统治者,市占50%,估值一路狂飙。今天,它在企业市场被Anthropic反超,在成本端被DeepSeek碾压,在生态中被微软逐渐抛弃,在法律上被苹果起诉,在内部经历着核心高管的集体出走。

OpenAI并没有变弱,只是这个世界变得太快了。DeepSeek用“白菜价”撕开了一道口子,Anthropic用B端深耕抢走了一片阵地,中国AI企业用“十分之一的成本”重构了整个行业的预期。

奥特曼说“很乐意降价75%”的那一刻,他其实是在说:游戏规则变了。

这场由DeepSeek点燃、Anthropic引爆、中国AI企业共同推进的价格革命,正在将AI从“奢侈品”变成“日用品”。对用户来说,这是好事。对OpenAI来说,这是生死考验。

AI行业的“iPhone时刻”已经过去了。现在进入的,是“Android时刻”——一个百花齐放、成本为王、谁便宜谁赢的新时代。

而OpenAI,这个曾经定义了这个时代的公司,正在被迫学习如何在新时代生存。

降价的按钮已经按下。接下来的问题不是“降不降”,而是“还能撑多久”。