SpaceX 计划在明天开市时正式登陆纳斯达克。

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

发行价定在每股 135 美元,本次新发行约 5.56 亿股,预计募资 750 亿美元左右,公司整体估值落在 1.75 万亿到 1.8 万亿美元之间。外界消息称,认购需求已经超过 2500 亿美元,差不多是发行规模的 4 倍。

高盛和摩根士丹利担任这次 IPO 的两家主承销商,整个承销团一共 23 家投行。高盛拿到了俗称“左上角”的 lead left 位置,也是实际负责账簿管理的那一家。有意思的是,摩根士丹利跟马斯克合作了超过 15 年——从特斯拉上市到收购 Twitter 的融资,一直都在——但这次却只能排第二。

从区域分工来看,巴克莱负责英国市场,德银和瑞银覆盖欧洲大陆,加拿大皇家银&行管加拿大,瑞穗负责亚洲。

这么豪华的承销阵容,如果按募资规模来算,华尔街这次能拿到的承销费总池子大概在 8 亿到 10 亿美元以上。

这次 IPO 没有设传统的“价格区间”。SpaceX 直接跳过了路演询价环节,用一个固定价 135 美元开放认购。账簿预计在 6 月 8 日至 10 日之间关闭,6 月 11 日正式定价。

股票结构方面,SpaceX 之前已经获批进行 5 拆 1 的股票分割。上市后马斯克仍然会保留极高的投票权,普通股东拿到的只是经济权益,没有实际控制权。锁定期方面,内部人士需要等 180 天才能解禁,时间点正好卡在纳斯达克 12 月中旬的指数再平衡窗口前后,届时被动资金也会按照规则被迫大量买入。

这次 IPO 新发大约 5.56 亿股,上市后全部进入二级市场流通,大概占公司总股本的 4.3%。其中 30% 的份额分给了散户,差不多 225 亿美元——这个比例是美国大型 IPO 常规散户配售比例(5%-10%)的三倍。摩根士丹利旗下的 E*Trade 平台负责服务中小散户,美国银&行服务高净值客户,富达、Robinhood、Charles Schwab、SoFi 也都已经开放了认购通道。

SpaceX 上市是否会抽走市场流动性?

直觉上,一个募资 750 亿、散户份额占新发股票 30% 的 IPO,肯定要从别的地方抽走资金。

散户得凑出这笔现金,最方便的办法就是卖出手里的股票和加密资产。最近几周比特币承压,可能有一部分压力就来自这里。

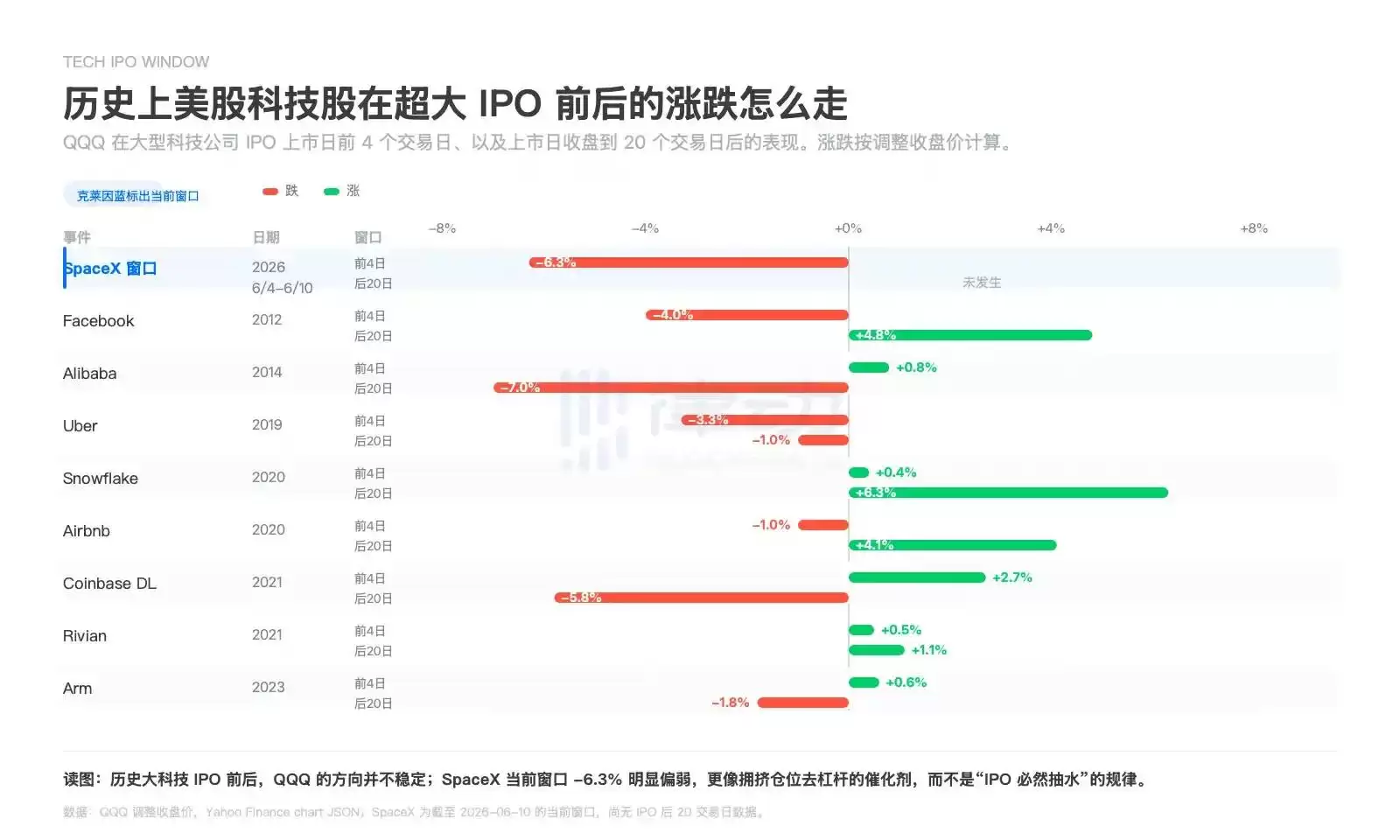

不过,大型科技公司上市是不是一定会抽走大盘流动性?我们可以先看一组历史数据。

从历史统计来看,纳斯达克 ETF(QQQ)在大型科技公司 IPO 前后的表现差异挺大的。像 Facebook、Snowflake、Airbnb、Coinbase 这些,上市后 20 个交易日内多数是正收益;而 Uber、部分阶段的阿里巴巴、Arm 这些则偏弱或者波动很大。

SpaceX 在当前模拟 IPO 窗口阶段的数据显示,前 4 个交易日的累计回报大约 -6.3%,比多数历史样本要差。

这组数据给我们的结论偏向于:大型科技公司 IPO,并不一定就会抽走大盘流动性。

但这不等于所有资产都安全。SpaceX 可能会挤压那些最依赖远期风险偏好的资金,比如长尾资产、高 beta 仓位。

Bitrue Research Institute 的研究主管 Andri Fauzan Adziima 把这种压力叫做“IPO 税”。

财务数据撑得起估值吗?

这也是市场上关于 SpaceX 上市分歧最大的问题。

公开文件显示,SpaceX 最近一个财年收入大约 187 亿美元,净亏损约 49 亿美元。按 1.75 万亿估值来算,相当于大约 94 倍的市销率,而且这家公司还在亏损。

业务结构上,最接近成熟上市公司的是 Starlink 的连接服务,火箭发射提供部署能力和技术护城河,而真正把估值天花板继续往上推的,是 AI。今年 2 月,SpaceX 以 1.25 万亿美元合并估值吃下了 xAI,从那以后它就不再只是一家航天公司了。

马斯克想讲的是一个更长的故事:火箭降低入轨成本,Starlink 铺开全球连接,Starship 把更重的设备送进轨道,AI 业务制造算力需求,最后数据中心放到太空里。

故事很宏大,但马斯克把所有业务都打包给了投资者——不仅有已经跑出来的 Starlink 和已经证明价值的 Falcon 9,还包括没有商业化的 Starship、没有验证经济性的轨道数据中心,以及还在烧钱、有些烂尾的 AI 业务。

所以分析师和不同市场对 SpaceX 的收入预估和合理估值差异很大。

最保守的是 Morningstar,他们给出的公允价值大约是 7800 亿美元,不到 IPO 目标的一半。他们不否认 SpaceX 的技术能力,认为公司有“窄护城河”,单是 SpaceX 一家就占了去年全球火箭发射量的一半以上,但觉得轨道计算和 AI 业务的可行性、时间表和财务结果都还高度不确定。

纽约大学金融学教授 Aswath Damodaran 的模型给出 1.22 万亿到 1.29 万亿美元,承认工程优势,但认为 1.75 万亿以上的上行空间已经很薄了。长期持有人 Scottish Mortgage 的持仓锚点落在 1.25 万亿美元,也没有直接跟进到 IPO 目标价。

承销商这一头则把价格往天上推。高盛预测 SpaceX 的 AI 部门到 2030 年就能单独贡献年收入 3220 亿美元,公司整体营收超过 4700 亿美元;摩根士丹利更激进,预测到 2040 年营收达到 3.4 万亿美元,调整后 EBITDA 超过 2.7 万亿美元。

而最激进的定价来自链上。Binance 5 月推出的 SPCXUSDT 永续合约,反映的预期估值区间在 1.75 万亿到 2 万亿美元之间;Polymarket 上有超过 70% 的概率押注最终 IPO 估值会突破 2 万亿美元。临近上市,Binance 已经把 SPCXUSDT 合约对应的 SpaceX 预估股份数量从 118.7 亿股调整到 130.8 亿股,按当前价格计算,对应估值已经超过 2 万亿美元。

目前来看,下一次 Starship 试飞排在 6 月,如果它能稳定、高频、低成本地进入商业运营,那马斯克可能又把故事讲得很完美;但如果路演期间失败,或者进度低于预期,很多长期叙事都会受到影响,市值和股价也会跟着动摇。

解锁会不会来得太快?

关于解锁的问题,也是投资者对 SpaceX IPO 颇有微词的一个点。

通常新股有 180 天锁定期,内部人士在这期间不能卖,目的是给市场留出建立真实价格的时间。

SpaceX 名义上也是 180 天,但很多人不知道的是,它用了一套阶梯式提前解锁结构,把这 180 天切成了好几段。

第一个解锁日在 Q2 财报发布后就到了,符合条件的内部人士可以卖出 20% 的股份——大概在 7 月中旬到 9 月之间。

换句话说,上市才一个多月,第一批解禁股就可能出现。其他内部人士最早在首份季度财报后的第二个交易日就能开始卖,大概率是 8 月。

后面还有一连串安排:如果股价在首份财报前的连续 10 个交易日里有 5 天比发行价高出 30% 以上,可以额外提前解锁最多 10%;再加上分散在 70、90、105、120、135 天的五次时间档释放,Q3 财报后还能再放出最多 28%,到第 180 天(12 月中旬)全部解禁。

虽然马斯克本人承诺 366 天内不会卖出,但其他所有早期员工、风投、银&行团——真正想退出的早期资本——在第一份财报之后就能开始离场。

对刚刚以 135 美元买入的人来说,他们要承接的第一波卖压,可能比想象中来得早。

指数基金连夜为 SpaceX 改规则

前面三点可以说是 SpaceX 自身的问题和争议,而这一点,可能是整个市场机制的问题。

纳斯达克为这次上市改了规则。正常情况下新公司要等上一年左右才有资格进入主要指数,这个等待期的存在是为了让市场先完成真实的价格发现。

纳斯达克的“快速纳入”机制把 SpaceX 进入 Nasdaq-100 的窗口压缩到 15 个交易日,富时罗素更短,只要 5 个交易日,MSCI 也确认了大型 IPO 的快速通道。标普 500 是少数没跟进的,因为它仍然要求公司具备持续盈利能力,SpaceX 不符合,暂时进不去。

另一个问题出在流通盘上。SpaceX 这次新发股票大约占总股本 4.3%,剩下 95% 以上由马斯克、早期员工和机构投资者持有,全部处于锁定期内,无法在二级市场流通。相比之下,微软的流通比例是 99.97%,英伟达 95.8%,亚马逊 90.5%。

纳斯达克还允许低流通盘股票按实际流通量的最多三倍来计算权重。把一个被紧紧掌控的、几十亿美元级别的真实流通盘,套上一个数百亿美元级别的虚构权重,然后逼着大量对价格不敏感的被动资金按规则买入。

有机构估算,被动资金可能在上市后 15 个交易日内吃下大约 30% 的自由流通盘,而追踪 Nasdaq-100 的总资金量约 1.4 万亿美元。更难受的是,由于没有成分股被剔除来腾出空间,每一只 Nasdaq-100 基金都要按比例卖掉自己已经持有的全部其他成分股,去买这一只新股。这是为了一只股票,强制抛售其他所有股票。

“大空头”Michael Burry 转发了对这一规则的批评,有华尔街老将直接称之为“无耻的”指数操纵,《华尔街日报》专栏作者把纳斯达克的快速纳入规则形容为“武断、不公平且潜在危险”,《金融时报》记者称这是“史上最大的接盘游戏”。

总的来说,市场批评的核心是:低费率指数基金本来是普通人以极低成本获得市场敞口的工具,现在却可能因为规则被改写,变成早期资本退出和风险转嫁的通道。把退休账户里的钱,按规则、不问价格地灌进一只 94 倍市销率的新股,这跟指数投资最初要解决的问题,正好相反。树越大,风越多,受到的争议自然也越多。SpaceX 是这个时代最宏伟的 IPO,也是这个时代最受争议的一笔 IPO。本文仅供学习参考,不构成任何投资建议、交易建议或收益承诺。加密货币和迷因币波动较大,价格预测和市场数据应以官方公告、交易所页面及实时行情平台为准,投资者需独立判断、谨慎决策。