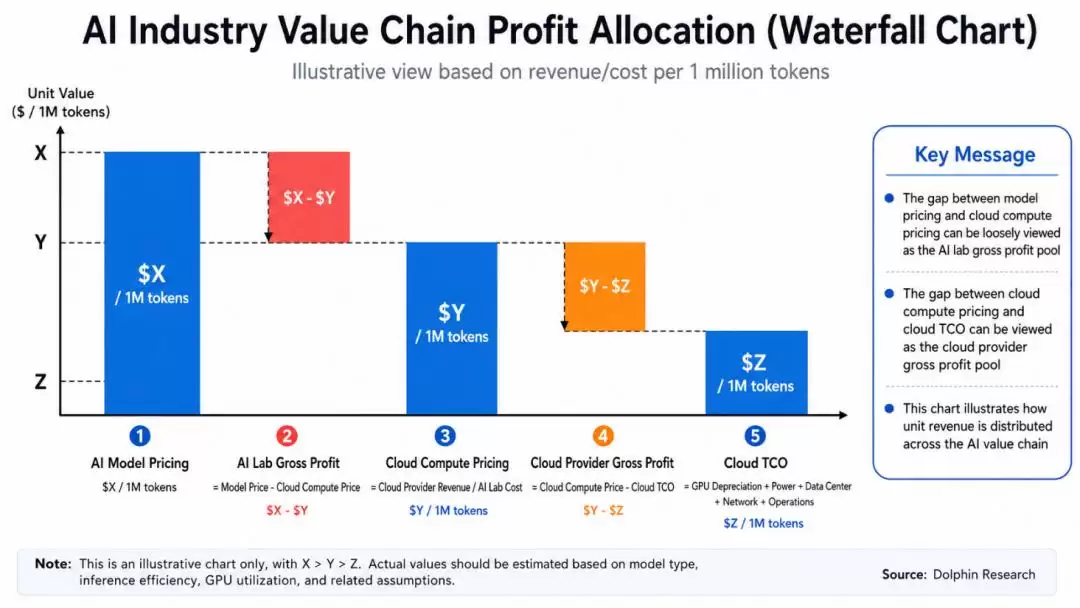

**1.1、模型,云,芯片,三者的价格分别如何变化?**

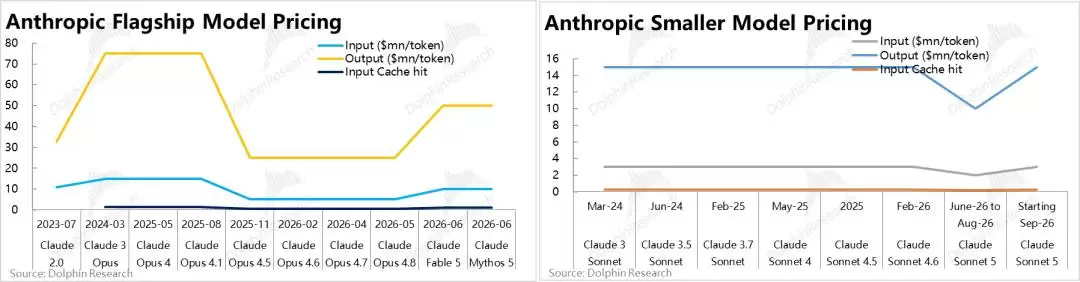

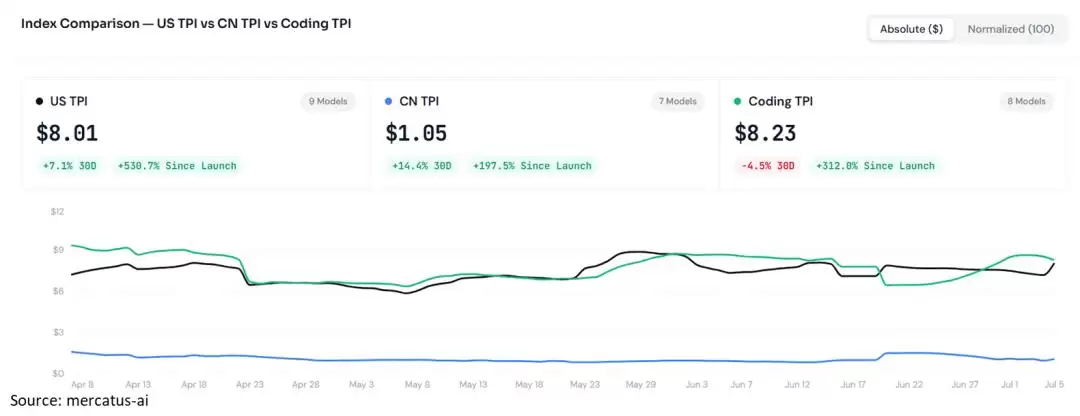

**a. 大模型定价既不通胀、也没通缩:** 首先在大模型的使用价格上,仅考虑按量计费模式(剔除订阅模式),那么无论是Anthropic官方的定价,还是三方机构统计的真实Token价格指数(由多种不同等级模型的Input/Output/Cache-hit使用价格混合得出),都能看到**AI模型的价格,并没有随着模型的迭代和能力提升,呈现趋势性的走高**,而是呈区间震荡或者干脆是一条直线。

**1.1、模型,云,芯片,三者的价格分别如何变化?**

**a. 大模型定价既不通胀、也没通缩:** 首先在大模型的使用价格上,仅考虑按量计费模式(剔除订阅模式),那么无论是Anthropic官方的定价,还是三方机构统计的真实Token价格指数(由多种不同等级模型的Input/Output/Cache-hit使用价格混合得出),都能看到**AI模型的价格,并没有随着模型的迭代和能力提升,呈现趋势性的走高**,而是呈区间震荡或者干脆是一条直线。

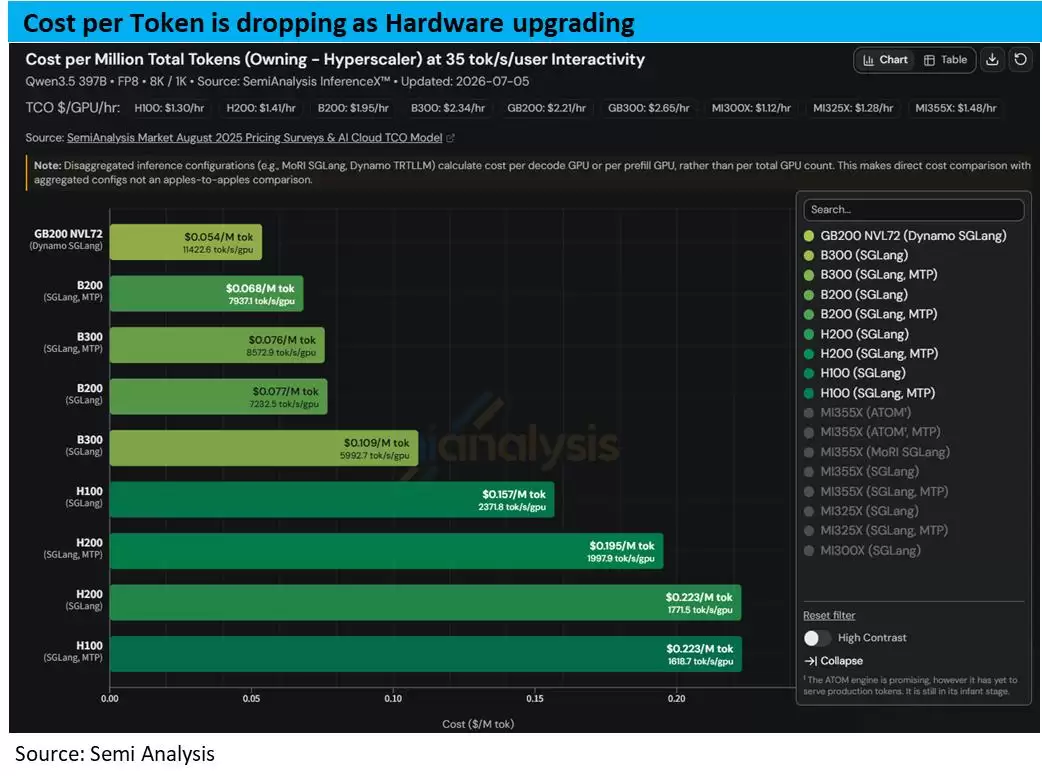

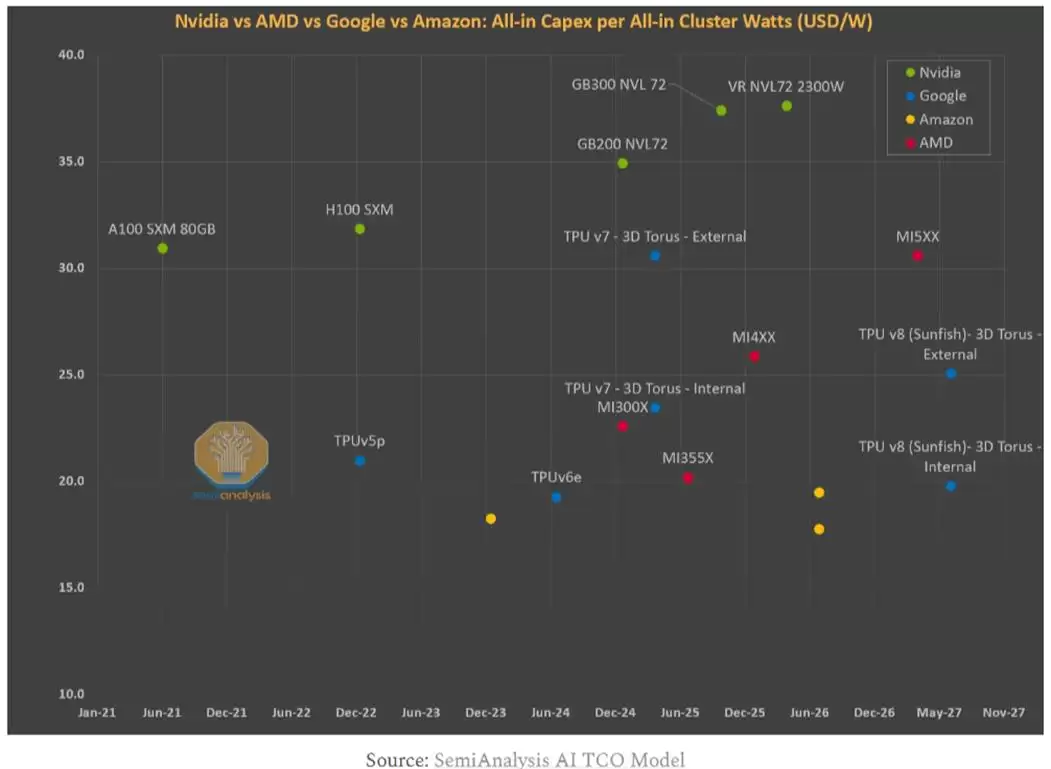

b. **算力的单位成本明显通缩**:不同于模型的单位Token定价在迭代中大体保持不变,**单位Token的生成成本随着时间迭代呈现明显的通缩趋势**。(注:这里采用的指标是Semi analysis提出的TCO,指算力的总成本,包括建设的Capex部分和维持运营的Opex两部分)

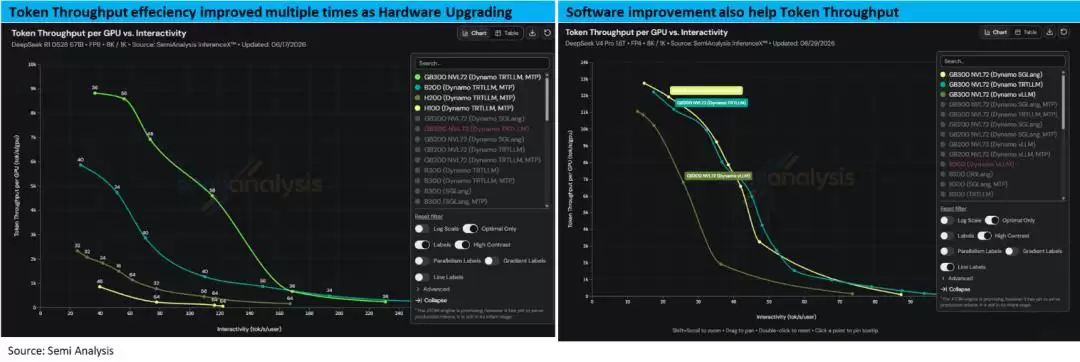

以Qwen 3.5模型为例的测试,可以看到单位Token生成成本明显随着芯片代际提升而下降。例如最新的**GB200 NVL72的每百万Token生成成本大约只有H100/200的1/3~1/4。**

这种成本通缩背后的原因是,**芯片随着代际提升,其价格的提升幅度远远小于其产出Token效率的提升幅度。** 且这种产出效率的巨大提升是由软硬件的共同提效贡献的。

硬件层面,以DeepSeek R1为例,相同工程编排方式下,**GB300每秒输出Token的效率大致能达到H200的4~10倍。** 软件/工程层面,以DeepSeek V4为例,在**都基于GB300同一硬件,但工程编排不同下,输出效率也能差到2~4倍。**

在最高达10倍巨大的效率差异下,虽然单颗GB300明显贵于H200,但价差也不超过2倍。芯片性能暴涨而价格温和上涨,两者影响对冲下,通缩效应还是占据主导。

b. **算力的单位成本明显通缩**:不同于模型的单位Token定价在迭代中大体保持不变,**单位Token的生成成本随着时间迭代呈现明显的通缩趋势**。(注:这里采用的指标是Semi analysis提出的TCO,指算力的总成本,包括建设的Capex部分和维持运营的Opex两部分)

以Qwen 3.5模型为例的测试,可以看到单位Token生成成本明显随着芯片代际提升而下降。例如最新的**GB200 NVL72的每百万Token生成成本大约只有H100/200的1/3~1/4。**

这种成本通缩背后的原因是,**芯片随着代际提升,其价格的提升幅度远远小于其产出Token效率的提升幅度。** 且这种产出效率的巨大提升是由软硬件的共同提效贡献的。

硬件层面,以DeepSeek R1为例,相同工程编排方式下,**GB300每秒输出Token的效率大致能达到H200的4~10倍。** 软件/工程层面,以DeepSeek V4为例,在**都基于GB300同一硬件,但工程编排不同下,输出效率也能差到2~4倍。**

在最高达10倍巨大的效率差异下,虽然单颗GB300明显贵于H200,但价差也不超过2倍。芯片性能暴涨而价格温和上涨,两者影响对冲下,通缩效应还是占据主导。

c. 根据以上信息做一个简单测算,按Qwen 3.5模型的综合价格是$1每百万Tokens,**仅考虑芯片单位Token生成成本的下降这单一因素**——从$0.2(H200)下降到约$0.05(GB300),单位Token**产生的毛利率就能有约15个百分点的提升。**

这一现象背后的核心逻辑小结来说,就是AI时代芯片行业依然基本维持着“科技的通缩效应”,即每一代的芯片价格变化不太大的情况下,性能在不断显著提升。换种方式,也**可以说每一代芯片性能提升的相当一大部分是被让渡给了下游。** 而**AI(头部)模型的定价却并没有把性能提升的利益继续让渡给终端用户,而是留存为了自身的利润。**

**1.2、云厂商涨价了?**

但如前文提到的,在“终端用户定价”和“硬件运行成本”之间的利润,是由云厂商和AI模型公司所共享的。而这些利润如何在云厂商和AI模型公司之间分配,则就主要由云厂商门店的算力租赁价格来决定的——若云算力的定价大体持平,则“额外的毛利率”近乎全部由AI Lab拿走;**若云算力定价呈走高趋势,则云厂商也同样能分到一部分“额外的毛利率”。**

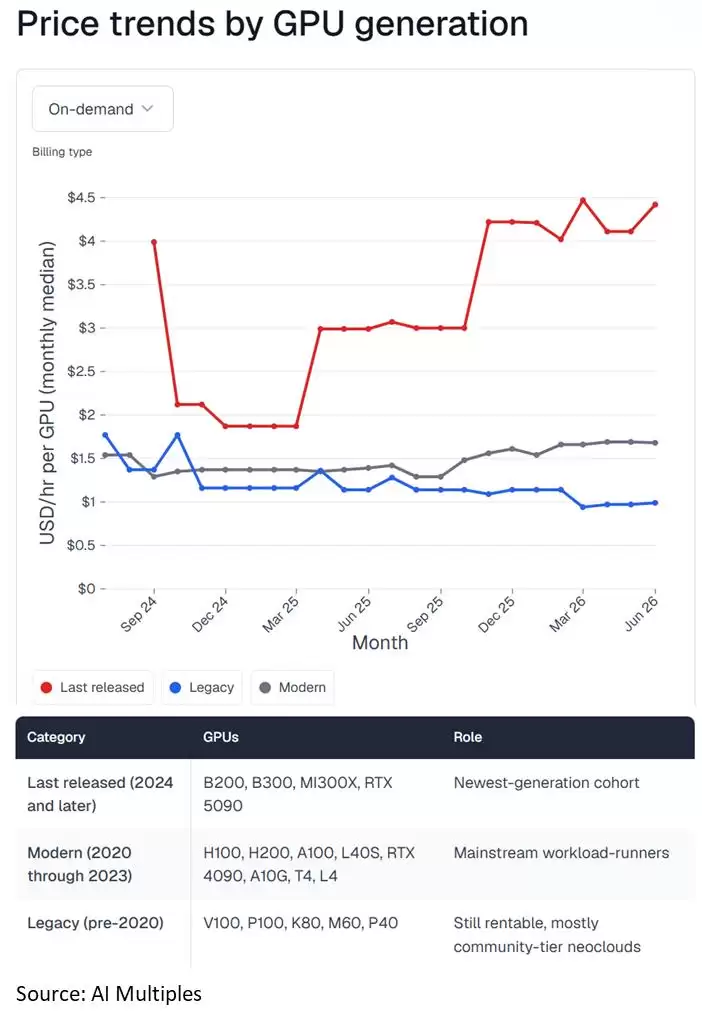

那么现实情况如何?从多个渠道整理的云租赁实时标准价格(on-demand price),都能看到同一个趋势——**云算力的定价从25年底开始确实进入了明显的上行周期,由此可以推断在算力显著供不应求的情况下,** 云厂商的议价能力确实有所提升,因此在收入结构变化的利好之外,**即便是“裸金属”出租的IaaS业务的毛利率应当也有提升。** 具体来看:

**a. 最新芯片价格上涨幅度最大**:分代际视角,最新几代的GPU(如B200或更新)云租赁价格上涨最为明显,根据不同数据源,其定价自25年底到目前上涨了约1/4~1/2。

**b. 老旧的主流芯片也在涨价:** 而目前**市场内实际的主流GPU芯片**(H200或更早的产品)的租赁价格自25年底以来也有一定幅度、**约15%~20%左右的上涨。**

逻辑上,这些前几代芯片的租赁价格,应当是随着技术和时间的迭代,逐步降价。而近期包括**已上市3~5年的老芯片在内,云租赁价格近期的逆势上涨**,一方面**验证了目前算力的严重供不应求**(愿意加价租已相对落后的老旧芯片)**,另一方面实际已体现出云厂商们的议价权和利润率在提升。**

**只有比A100更老旧、更低性能的芯片**(2000年之前的)**才呈现出被“逐步替代”的情况,** 平均租赁价格从24年底至今下降了约1/3,但也并非完全报销,仍能以较低的价格继续贡献收入。

另一个**比较关键的信号是,老旧芯片并不会随着新芯片能力大幅加强,而失去使用场景变成“闲置资产”,** 能继续贡献现金流。

c. 根据以上信息做一个简单测算,按Qwen 3.5模型的综合价格是$1每百万Tokens,**仅考虑芯片单位Token生成成本的下降这单一因素**——从$0.2(H200)下降到约$0.05(GB300),单位Token**产生的毛利率就能有约15个百分点的提升。**

这一现象背后的核心逻辑小结来说,就是AI时代芯片行业依然基本维持着“科技的通缩效应”,即每一代的芯片价格变化不太大的情况下,性能在不断显著提升。换种方式,也**可以说每一代芯片性能提升的相当一大部分是被让渡给了下游。** 而**AI(头部)模型的定价却并没有把性能提升的利益继续让渡给终端用户,而是留存为了自身的利润。**

**1.2、云厂商涨价了?**

但如前文提到的,在“终端用户定价”和“硬件运行成本”之间的利润,是由云厂商和AI模型公司所共享的。而这些利润如何在云厂商和AI模型公司之间分配,则就主要由云厂商门店的算力租赁价格来决定的——若云算力的定价大体持平,则“额外的毛利率”近乎全部由AI Lab拿走;**若云算力定价呈走高趋势,则云厂商也同样能分到一部分“额外的毛利率”。**

那么现实情况如何?从多个渠道整理的云租赁实时标准价格(on-demand price),都能看到同一个趋势——**云算力的定价从25年底开始确实进入了明显的上行周期,由此可以推断在算力显著供不应求的情况下,** 云厂商的议价能力确实有所提升,因此在收入结构变化的利好之外,**即便是“裸金属”出租的IaaS业务的毛利率应当也有提升。** 具体来看:

**a. 最新芯片价格上涨幅度最大**:分代际视角,最新几代的GPU(如B200或更新)云租赁价格上涨最为明显,根据不同数据源,其定价自25年底到目前上涨了约1/4~1/2。

**b. 老旧的主流芯片也在涨价:** 而目前**市场内实际的主流GPU芯片**(H200或更早的产品)的租赁价格自25年底以来也有一定幅度、**约15%~20%左右的上涨。**

逻辑上,这些前几代芯片的租赁价格,应当是随着技术和时间的迭代,逐步降价。而近期包括**已上市3~5年的老芯片在内,云租赁价格近期的逆势上涨**,一方面**验证了目前算力的严重供不应求**(愿意加价租已相对落后的老旧芯片)**,另一方面实际已体现出云厂商们的议价权和利润率在提升。**

**只有比A100更老旧、更低性能的芯片**(2000年之前的)**才呈现出被“逐步替代”的情况,** 平均租赁价格从24年底至今下降了约1/3,但也并非完全报销,仍能以较低的价格继续贡献收入。

另一个**比较关键的信号是,老旧芯片并不会随着新芯片能力大幅加强,而失去使用场景变成“闲置资产”,** 能继续贡献现金流。

### 二、云厂商AI收入的毛利率改善了多少?

**2.1、软硬件技术提升的共同利好**

以上我们得出模型商和云厂商AI算力业务的毛利率都正在提升的结论(注意这不等同于AI算力业务的毛利率追上或超过了传统算力租赁的利润率),但主要是从定性和趋势判断的视角。接下来**从定量视角,测算下模型商和云厂商的毛利率可能具体变化了多少。**

为了简化问题,以下**测算的是“推理毛利率”,** 只考虑推理产生收入和其直接算力成本这两个因素,其他如训练/研发成本等都不考虑在内。另外,因后续**测算是只基于Qwen3.5模型**进行的,因而测算出的利润/利润率的绝对值未必反映真实情况。但由于模型保持不变,**利润率的变化趋势和相对高低仍是有意义的。**

以下我们通过控制变量的方法,进行了两种比较,一种是从纵向角度,控制底层硬件一致,从时间角度,看**软件/工程能力进步带来Token产出效率提升和云租赁价格涨价,这两个因素影响下毛利率的变化情况。**

另一种是横向角度,都基于当前最新的定价和技术,**比较采取不同芯片情况下,毛利率的变化情况。**(注意,以下所有数据都是基于单GPU的角度测算的)

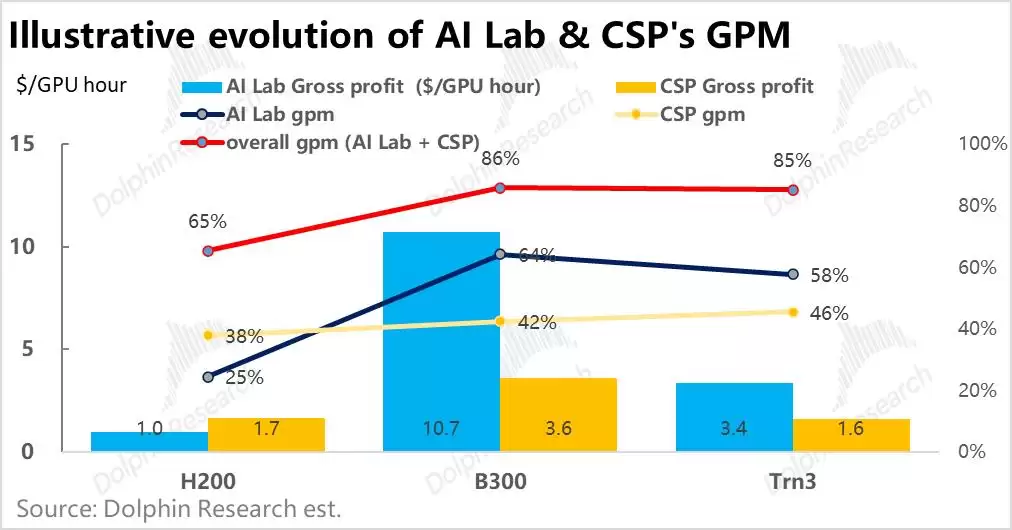

**直接上结论:**

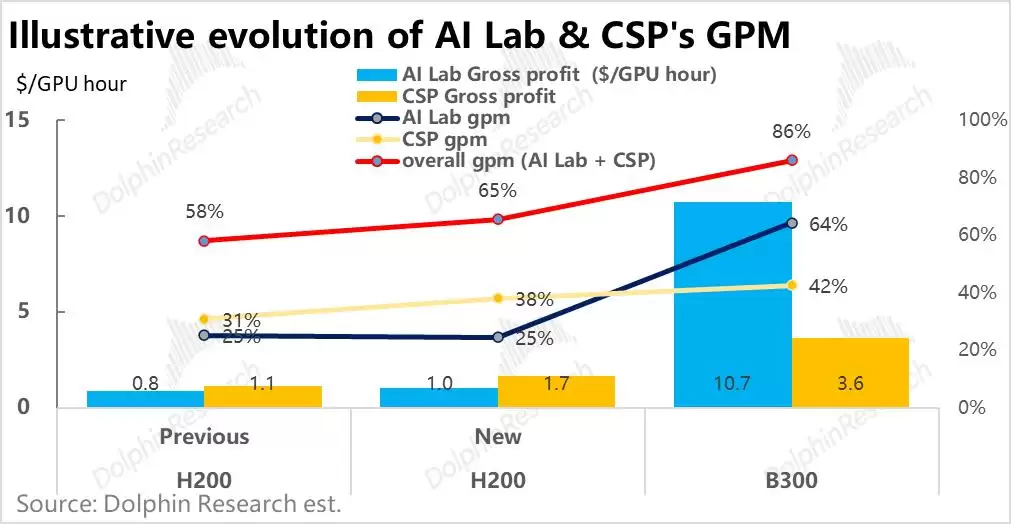

a. 在硬件都选择H200不变,只考虑随着时间演变,软件技术进步带来约20%+Token产出效率提升,同时H200租赁价格在25年9月后上涨约20%,这两个变化下AI Lab的推理毛利润从$1.2提升到$1.4了,由于单位营收同样走高,毛利率变化不大。

**云厂商的毛利润从$0.8提升到了$1.7**(单GPU每小时产生的毛利,这一部分是基于该口径)**,毛利率从31%提升到了38%。**

这里**需要注意,由于AI Lab和云厂商间一般签有长协,其之间的实际租赁价格未必会随实时价格一同走高。**

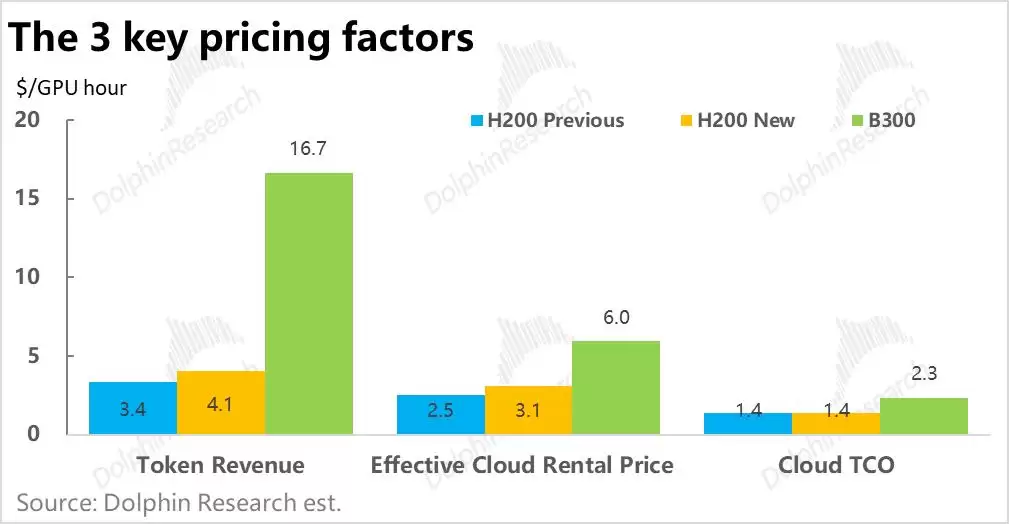

b. 在都基于最新的软件技术和云租赁价格,但**硬件上以B300对比H200**,由于B300产出效率的爆发式提升(约为H200的8倍),但B300单位租赁价格仅为H200不到2倍的情况下,**AI Lab的单位毛利润**(每GPU时贡献的)**从$1.4大幅提升到了约$11.6,对应毛利率从35%提升到了69%。**

而**云厂商的单位毛利率则从$1.7提升到$3.6,毛利率从38%提升到42%。**

c. 结合以上比较,以GB300对比旧技术下的H200,**软硬件技术的共同进步带来的综合单位毛利润提升相当夸张,从不到$2提升到超$14。** 即便其中**绝大部分增量利润都被模型商拿走,云厂商虽只是“喝汤”但同样能享受超10个百分点的毛利率提升。**

但需要注意,以上测算并未考虑到近期存储等芯片之外硬件的价格提升,由于这些硬件属于性能没太多提升下的纯涨价,对云厂商的毛利率会有侵蚀。

### 二、云厂商AI收入的毛利率改善了多少?

**2.1、软硬件技术提升的共同利好**

以上我们得出模型商和云厂商AI算力业务的毛利率都正在提升的结论(注意这不等同于AI算力业务的毛利率追上或超过了传统算力租赁的利润率),但主要是从定性和趋势判断的视角。接下来**从定量视角,测算下模型商和云厂商的毛利率可能具体变化了多少。**

为了简化问题,以下**测算的是“推理毛利率”,** 只考虑推理产生收入和其直接算力成本这两个因素,其他如训练/研发成本等都不考虑在内。另外,因后续**测算是只基于Qwen3.5模型**进行的,因而测算出的利润/利润率的绝对值未必反映真实情况。但由于模型保持不变,**利润率的变化趋势和相对高低仍是有意义的。**

以下我们通过控制变量的方法,进行了两种比较,一种是从纵向角度,控制底层硬件一致,从时间角度,看**软件/工程能力进步带来Token产出效率提升和云租赁价格涨价,这两个因素影响下毛利率的变化情况。**

另一种是横向角度,都基于当前最新的定价和技术,**比较采取不同芯片情况下,毛利率的变化情况。**(注意,以下所有数据都是基于单GPU的角度测算的)

**直接上结论:**

a. 在硬件都选择H200不变,只考虑随着时间演变,软件技术进步带来约20%+Token产出效率提升,同时H200租赁价格在25年9月后上涨约20%,这两个变化下AI Lab的推理毛利润从$1.2提升到$1.4了,由于单位营收同样走高,毛利率变化不大。

**云厂商的毛利润从$0.8提升到了$1.7**(单GPU每小时产生的毛利,这一部分是基于该口径)**,毛利率从31%提升到了38%。**

这里**需要注意,由于AI Lab和云厂商间一般签有长协,其之间的实际租赁价格未必会随实时价格一同走高。**

b. 在都基于最新的软件技术和云租赁价格,但**硬件上以B300对比H200**,由于B300产出效率的爆发式提升(约为H200的8倍),但B300单位租赁价格仅为H200不到2倍的情况下,**AI Lab的单位毛利润**(每GPU时贡献的)**从$1.4大幅提升到了约$11.6,对应毛利率从35%提升到了69%。**

而**云厂商的单位毛利率则从$1.7提升到$3.6,毛利率从38%提升到42%。**

c. 结合以上比较,以GB300对比旧技术下的H200,**软硬件技术的共同进步带来的综合单位毛利润提升相当夸张,从不到$2提升到超$14。** 即便其中**绝大部分增量利润都被模型商拿走,云厂商虽只是“喝汤”但同样能享受超10个百分点的毛利率提升。**

但需要注意,以上测算并未考虑到近期存储等芯片之外硬件的价格提升,由于这些硬件属于性能没太多提升下的纯涨价,对云厂商的毛利率会有侵蚀。

**2.2、Trainium芯片能带来更高的利润率吗?**

然而可以注意到,以上对利润率改善的测算都是基于英伟达的芯片,但云厂商们的一大核心优势就在于自营芯片的能力。凭借软硬件都由内部一体化研发、能定向优化,因而自营芯片普遍能给云厂商带来更好的利润率。

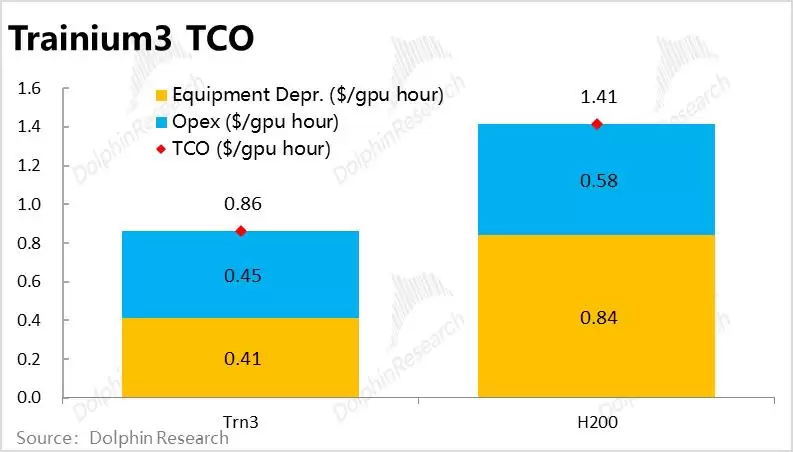

那么定量来看,**基于目前最新的Trainium 3芯片,能帮助AWS AI算力租赁业务的毛利率再提升多少?** 要回答问题,需要先测算出两个关键指标,即**Trainium3芯片生成Token的效率(每秒多少Token),以及Trn3的TCO是多少。**

a. **生成Token效率:** 虽缺乏实测数据,但按此前整理的纸面参数,FP8精度下Trn3的算力是2.5 PFLOPs,比H200高出约25%,是B300的约50%。因此**Trn3的每秒Token产出量大约是在2600~4300之间**,我们认为应更接近下边界,就**假设为3000 Tokens/s**(使用于Qwen3.5模型的情况下)。

b. **TCO成本:** 芯片运行的总成本可以大体拆分成两个部分,一是芯片和其所有配套硬件设备所需总投入对应的折旧费用,这部分根据芯片的不同有比较大的变化;另一部分则是像数据中心库房、供电/散热等通用设施的折旧,和日常运行的电力和人员等成本,这部分成本应当是相对固定的,即便芯片不同也不会有很大变化。

根据Semi analysis的统计,**Trn3芯片的All-in-capex是$17~$19每瓦,大约只有GB300每瓦所需Capex的一半。**(注,此处Capex是只包括设备Capex的,例如厂房等固定资产Capex应当不包含在内)。按5年折旧期,可测算**Trn3的折旧成本大约是$0.41每GPU时。**

至于库房折旧和电力等变化不大的**类固定成本部分**,根据对近10款芯片的测算,每千瓦时的成本区间集中在$0.44~$0.51左右。由于自营芯片可以专门优化,我们假设Trn3的成本贴近区间下限,**换算后为$0.45每GPU时。**

加总以上两部分,测算出的**Trn3芯片的TCO成本为$0.86每GPU时,比H200的$1.41还要低近40%。**

c. **Trainium3芯片的综合毛利率接近B300:** 根据以上测算,Trn3芯片的综合能力高出H200约30%~40%,同时综合成本确要低40%,使用**Trn3芯片产生的综合毛利率也高达85%**(由云厂商和模型商共享),**和目前性能最强芯片之一的B300能贡献的毛利率接近一致。**

这代表着,在用于中小模型的推理时,Trn3近乎可以等效替代B300,**如此能效比下,只要AWS愿意在Trn3的云租赁定价上做出一定让步,完全有能力吸引客户把推理负载从其他硬件上切换到Trn3芯片上。**

至于云厂商和模型商之间的利润分配,**如果AWS愿意把Trn3的云租赁价格定为H200的70%**(注意Trn3的性能是明显强于H200的),**云厂商和模型商的毛利率和B300情景下完全一致。若Trn3的租赁价格定为H200的80%,那么云厂商自身的毛利率就能提高到约46% vs. B300情景下的42%。**

小结以上分析,可以看到**在软硬件技术进步带来Token产出效率大幅提升,但单位Token定价并未明显下降,同时云租赁价格也小幅走高**,这**三个因素的共同作用下,云厂商的AI业务毛利率能有明显的提升。**

且此处测算的本就是低毛利的“裸金属”出租业务,再叠加上更高毛利的MaaS/PaaS业务,云厂商的AI业务整体利润率会更高。

**2.2、Trainium芯片能带来更高的利润率吗?**

然而可以注意到,以上对利润率改善的测算都是基于英伟达的芯片,但云厂商们的一大核心优势就在于自营芯片的能力。凭借软硬件都由内部一体化研发、能定向优化,因而自营芯片普遍能给云厂商带来更好的利润率。

那么定量来看,**基于目前最新的Trainium 3芯片,能帮助AWS AI算力租赁业务的毛利率再提升多少?** 要回答问题,需要先测算出两个关键指标,即**Trainium3芯片生成Token的效率(每秒多少Token),以及Trn3的TCO是多少。**

a. **生成Token效率:** 虽缺乏实测数据,但按此前整理的纸面参数,FP8精度下Trn3的算力是2.5 PFLOPs,比H200高出约25%,是B300的约50%。因此**Trn3的每秒Token产出量大约是在2600~4300之间**,我们认为应更接近下边界,就**假设为3000 Tokens/s**(使用于Qwen3.5模型的情况下)。

b. **TCO成本:** 芯片运行的总成本可以大体拆分成两个部分,一是芯片和其所有配套硬件设备所需总投入对应的折旧费用,这部分根据芯片的不同有比较大的变化;另一部分则是像数据中心库房、供电/散热等通用设施的折旧,和日常运行的电力和人员等成本,这部分成本应当是相对固定的,即便芯片不同也不会有很大变化。

根据Semi analysis的统计,**Trn3芯片的All-in-capex是$17~$19每瓦,大约只有GB300每瓦所需Capex的一半。**(注,此处Capex是只包括设备Capex的,例如厂房等固定资产Capex应当不包含在内)。按5年折旧期,可测算**Trn3的折旧成本大约是$0.41每GPU时。**

至于库房折旧和电力等变化不大的**类固定成本部分**,根据对近10款芯片的测算,每千瓦时的成本区间集中在$0.44~$0.51左右。由于自营芯片可以专门优化,我们假设Trn3的成本贴近区间下限,**换算后为$0.45每GPU时。**

加总以上两部分,测算出的**Trn3芯片的TCO成本为$0.86每GPU时,比H200的$1.41还要低近40%。**

c. **Trainium3芯片的综合毛利率接近B300:** 根据以上测算,Trn3芯片的综合能力高出H200约30%~40%,同时综合成本确要低40%,使用**Trn3芯片产生的综合毛利率也高达85%**(由云厂商和模型商共享),**和目前性能最强芯片之一的B300能贡献的毛利率接近一致。**

这代表着,在用于中小模型的推理时,Trn3近乎可以等效替代B300,**如此能效比下,只要AWS愿意在Trn3的云租赁定价上做出一定让步,完全有能力吸引客户把推理负载从其他硬件上切换到Trn3芯片上。**

至于云厂商和模型商之间的利润分配,**如果AWS愿意把Trn3的云租赁价格定为H200的70%**(注意Trn3的性能是明显强于H200的),**云厂商和模型商的毛利率和B300情景下完全一致。若Trn3的租赁价格定为H200的80%,那么云厂商自身的毛利率就能提高到约46% vs. B300情景下的42%。**

小结以上分析,可以看到**在软硬件技术进步带来Token产出效率大幅提升,但单位Token定价并未明显下降,同时云租赁价格也小幅走高**,这**三个因素的共同作用下,云厂商的AI业务毛利率能有明显的提升。**

且此处测算的本就是低毛利的“裸金属”出租业务,再叠加上更高毛利的MaaS/PaaS业务,云厂商的AI业务整体利润率会更高。

### 三、算力的供给和需求分别有多少

以上我们从定性和定量的角度,详细论证了云厂商们AI业务利润率提升的核心逻辑——云和模型公司对上游芯片公司议价权的走高。

接下来讨论另一个对云计算行业和其中公司至关重要的因素——**AI带来的云需求增量规模到底有多大,且和目前计划中的算力供应增长速度是否匹配。** 这里有两个角度,**一是行业层面上的供需比较,这决定了之后行业竞争格局、以及产业链内的议价权会如何变化。**

另一个视角是**个体云厂商公司层面,目前的云收入预期是否充分反应了对该云厂的AI算力需求,而公司的算力供应有是否足够支撑收入的释放。**

为了解答以上两个问题,这里**要解决的痛点是**——算力需求端的主要驱动力是AI模型公司的ARR,而供给端则是云厂商们的Capex,而**ARR和Capex之间不能直接比较高低,无法从中直观看出之后的算力供需情况会是持续供不应求,还是会有供过于求的迹象。**

因此,我们将把需求和供给都统一到统一指标——即算力规模上(多少GW),进而一探上述问题的答案。注意,虽然**之后的预测会做到30年,但重点只关注到28年**,再往后的可见性太低,已基本没有意义了。

**3.1、需求端的测算**

根据上篇的分析,目前AI云的增量需求绝大部分都是源自两家头部AI Lab的训练和推理需求,少部分来自云厂商们自用需求或其他大型科技公司。因此AI云计算的需求大体等效于AI Lab的需求。

但因为AI技术升级和相关需求的增长非线性,很难判断之后技术发展是会陷入瓶颈,还是突然涌现一次巨大的升级。因此接下来**更多是一种情境假设,即假如模型商的收入达到一定规模时,等效对云算力的需求有多少,** 以下是具体测算逻辑:

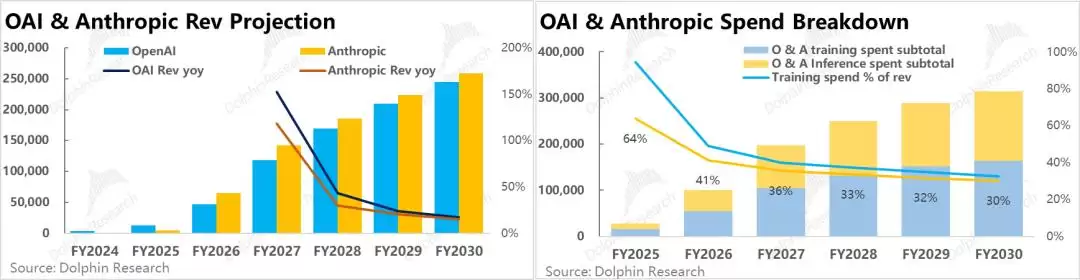

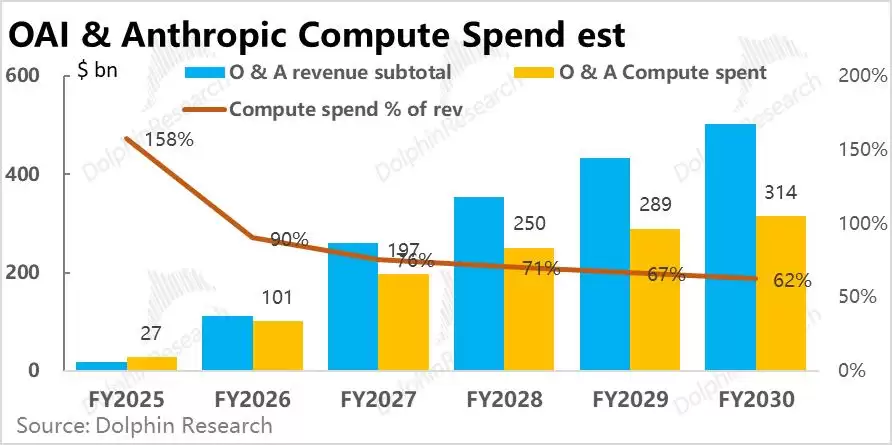

**a. 两大模型独角兽收入预测——30年收入都达$2500亿量级。** 虽然AI技术发展的速度相当难以预测,但假设参考OpenAI自身曾给出的到30年实现约2800亿营收的愿景,出于保守将预期略微下降到2500亿左右。

这里**的一个关键假设是从28年开始,两家模型巨头的营收增速会从此前3位数的暴力增长,快速回归增速在50%以下的“平稳增长期”。这对后续的结论很重要。**

另一个关键假设是,考虑到近期无论是GPT基模能力、还是Codex这一入口和Claude Code的差距已基本抹平,OAI的收入在26年往后应当会快速向Anthropic看齐。

**b. 云算力支出:** 这里分为两个部分——训练支出和推理支出。

对推理支出的关键假设是,我们认为一方面随着芯片单位能效的进一步提升,推理毛利率仍有上升空间。但一个对冲因素是,目前模型商保持单位Token定价不降价很难长期持续(总归要进入量增价减的阶段),因此**预期推理毛利率只会从当前的约65%小幅提升到70%上下。**

训练支出则未必随收入增长等比例提升,更取决于后续模型的进化速度。也出于保守,假设**训练支出在27年仍将高增(近100%的同比增速),但自28年开始将快速滑落到30%以下。**

基于以上假设,**测算到28年两家模型巨头的云算力总支出会达到约$2500亿,占当年收入的约71%。**

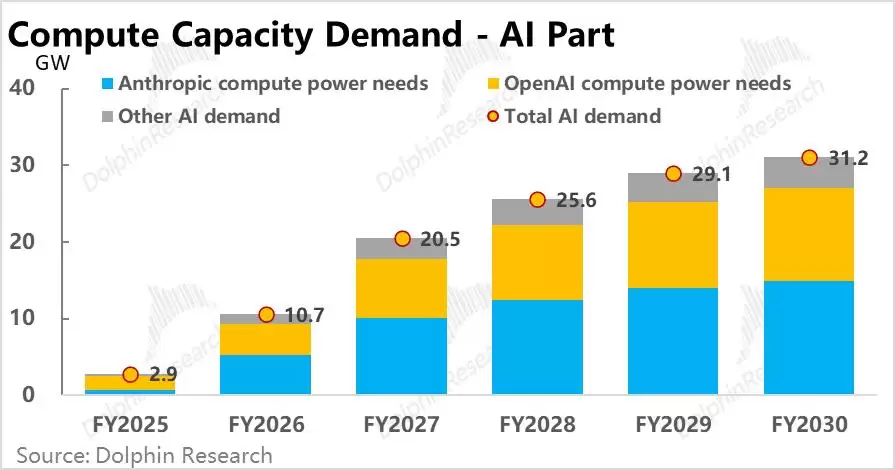

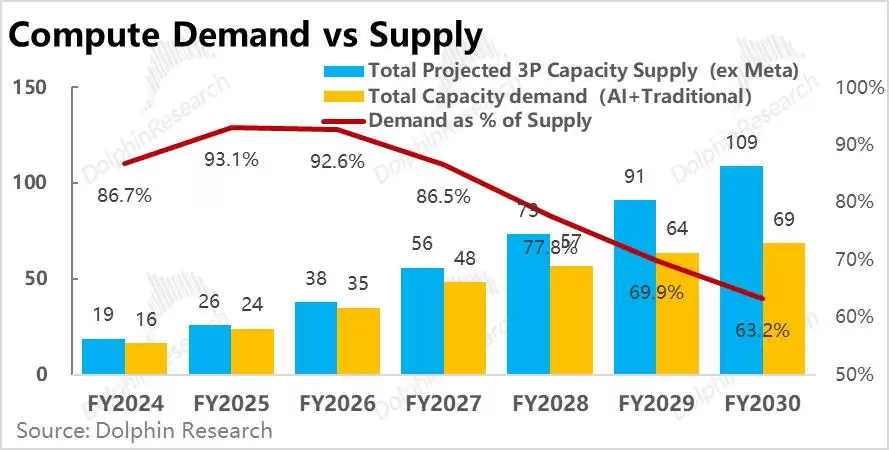

**c. AI算力总需求到28年可达26GW:** 根据比较复杂的转换逻辑(训练和推理需要不同的GPU/ASIC/CPU用量,不同芯片类型对应的单GW收入也各不相同,文中就不具体展开了),再假设**其他AI Lab算力需求**(不包括云厂商们自身的需求)**是两大巨头的约15%,测算出到28年AI算力需求对应的规模在25.6 GW,相比25年增加了近23 GW。**

### 三、算力的供给和需求分别有多少

以上我们从定性和定量的角度,详细论证了云厂商们AI业务利润率提升的核心逻辑——云和模型公司对上游芯片公司议价权的走高。

接下来讨论另一个对云计算行业和其中公司至关重要的因素——**AI带来的云需求增量规模到底有多大,且和目前计划中的算力供应增长速度是否匹配。** 这里有两个角度,**一是行业层面上的供需比较,这决定了之后行业竞争格局、以及产业链内的议价权会如何变化。**

另一个视角是**个体云厂商公司层面,目前的云收入预期是否充分反应了对该云厂的AI算力需求,而公司的算力供应有是否足够支撑收入的释放。**

为了解答以上两个问题,这里**要解决的痛点是**——算力需求端的主要驱动力是AI模型公司的ARR,而供给端则是云厂商们的Capex,而**ARR和Capex之间不能直接比较高低,无法从中直观看出之后的算力供需情况会是持续供不应求,还是会有供过于求的迹象。**

因此,我们将把需求和供给都统一到统一指标——即算力规模上(多少GW),进而一探上述问题的答案。注意,虽然**之后的预测会做到30年,但重点只关注到28年**,再往后的可见性太低,已基本没有意义了。

**3.1、需求端的测算**

根据上篇的分析,目前AI云的增量需求绝大部分都是源自两家头部AI Lab的训练和推理需求,少部分来自云厂商们自用需求或其他大型科技公司。因此AI云计算的需求大体等效于AI Lab的需求。

但因为AI技术升级和相关需求的增长非线性,很难判断之后技术发展是会陷入瓶颈,还是突然涌现一次巨大的升级。因此接下来**更多是一种情境假设,即假如模型商的收入达到一定规模时,等效对云算力的需求有多少,** 以下是具体测算逻辑:

**a. 两大模型独角兽收入预测——30年收入都达$2500亿量级。** 虽然AI技术发展的速度相当难以预测,但假设参考OpenAI自身曾给出的到30年实现约2800亿营收的愿景,出于保守将预期略微下降到2500亿左右。

这里**的一个关键假设是从28年开始,两家模型巨头的营收增速会从此前3位数的暴力增长,快速回归增速在50%以下的“平稳增长期”。这对后续的结论很重要。**

另一个关键假设是,考虑到近期无论是GPT基模能力、还是Codex这一入口和Claude Code的差距已基本抹平,OAI的收入在26年往后应当会快速向Anthropic看齐。

**b. 云算力支出:** 这里分为两个部分——训练支出和推理支出。

对推理支出的关键假设是,我们认为一方面随着芯片单位能效的进一步提升,推理毛利率仍有上升空间。但一个对冲因素是,目前模型商保持单位Token定价不降价很难长期持续(总归要进入量增价减的阶段),因此**预期推理毛利率只会从当前的约65%小幅提升到70%上下。**

训练支出则未必随收入增长等比例提升,更取决于后续模型的进化速度。也出于保守,假设**训练支出在27年仍将高增(近100%的同比增速),但自28年开始将快速滑落到30%以下。**

基于以上假设,**测算到28年两家模型巨头的云算力总支出会达到约$2500亿,占当年收入的约71%。**

**c. AI算力总需求到28年可达26GW:** 根据比较复杂的转换逻辑(训练和推理需要不同的GPU/ASIC/CPU用量,不同芯片类型对应的单GW收入也各不相同,文中就不具体展开了),再假设**其他AI Lab算力需求**(不包括云厂商们自身的需求)**是两大巨头的约15%,测算出到28年AI算力需求对应的规模在25.6 GW,相比25年增加了近23 GW。**

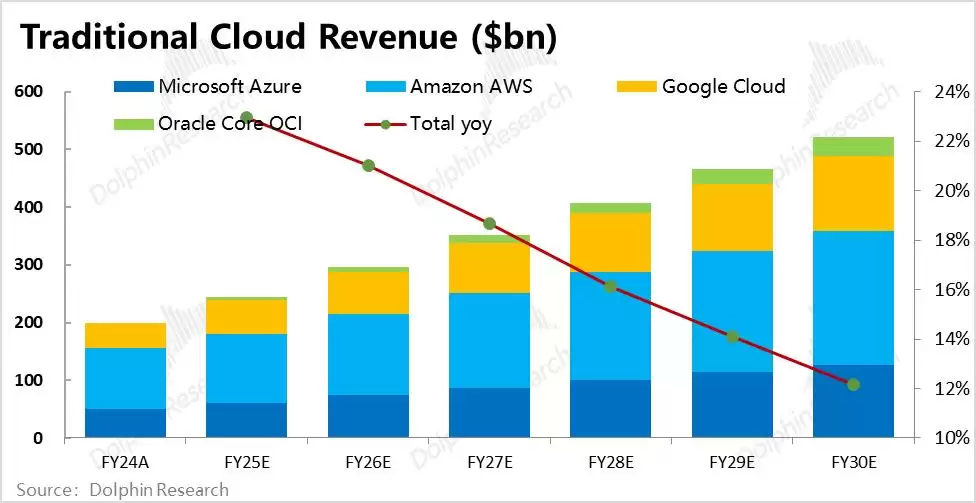

**d. 传统云需求**

另外,传统云计算需求虽然已然是“昨日黄花”增长不高,但其绝对体量仍占多数,**也需要考虑传统需求对应的增量算力规模。**

对此的测算逻辑相对简单,考虑到24年云厂商的近乎100%的云收入和算力都仍用于传统需求,可以用**24年已上线的算力和收入规模为基础,按后续传统云收入的增长,等比例的计算所需的算力规模即可。**

考虑到近期各云厂商都表示,AI尤其是AI Agent同时也会带动对传统算力的需要,因此预期26~27年间传统云收入能保持20%上下的相对高增速。但也考虑到企业整体的IT支出预算并没有多少增长,AI投入和传统IT投入之间有此消彼长的关系,保守预期28年之后传统云需求增速会明显放缓。

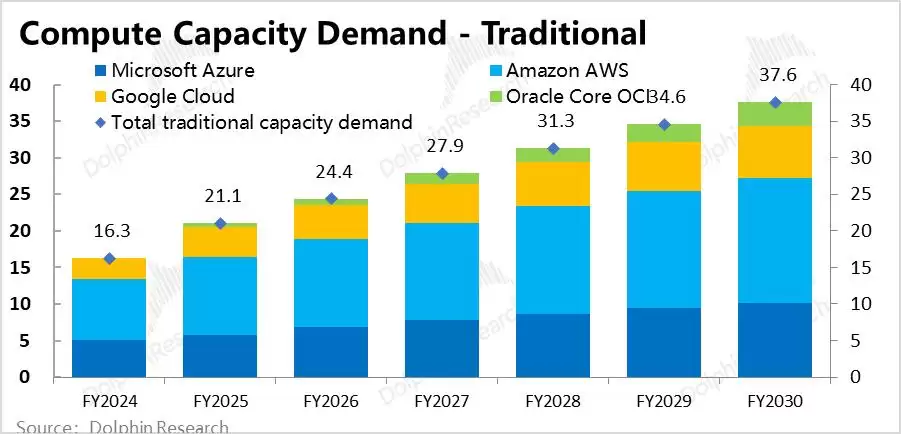

基于以上假设,**测算到28年传统云计算需要的算力规模将达到约31 GW,相比25年增长约10 GW。**

**d. 传统云需求**

另外,传统云计算需求虽然已然是“昨日黄花”增长不高,但其绝对体量仍占多数,**也需要考虑传统需求对应的增量算力规模。**

对此的测算逻辑相对简单,考虑到24年云厂商的近乎100%的云收入和算力都仍用于传统需求,可以用**24年已上线的算力和收入规模为基础,按后续传统云收入的增长,等比例的计算所需的算力规模即可。**

考虑到近期各云厂商都表示,AI尤其是AI Agent同时也会带动对传统算力的需要,因此预期26~27年间传统云收入能保持20%上下的相对高增速。但也考虑到企业整体的IT支出预算并没有多少增长,AI投入和传统IT投入之间有此消彼长的关系,保守预期28年之后传统云需求增速会明显放缓。

基于以上假设,**测算到28年传统云计算需要的算力规模将达到约31 GW,相比25年增长约10 GW。**

**3.2、供需比较,28年开始将供过于求?**

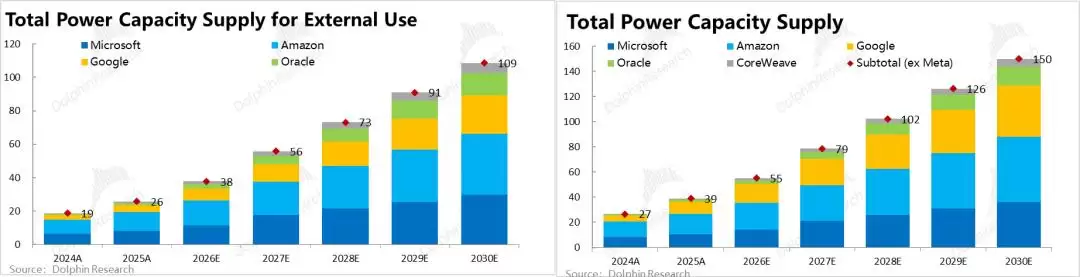

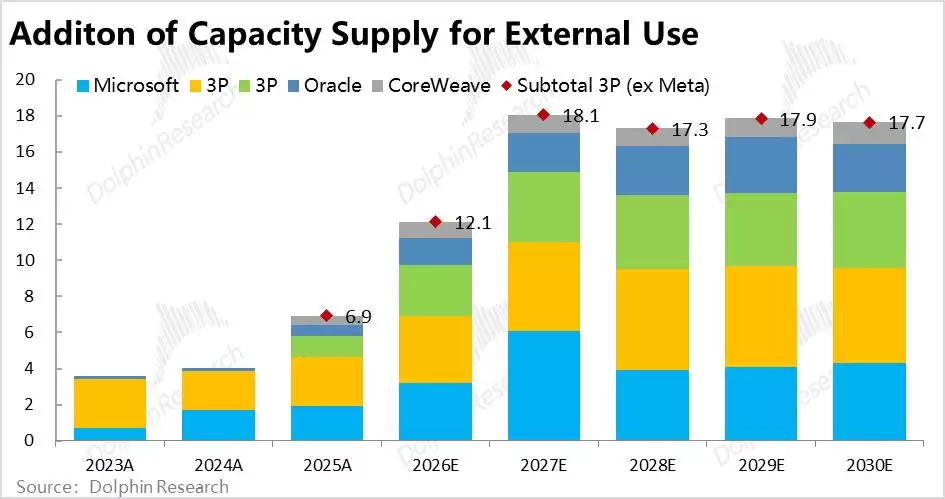

**a. 云厂商整体算力供给会增加多少?** 算完需求,下一步就是看目前几大头部云厂商(不包括Meta)未来计划上线的算力供给。这里需要注意,除了Oracle给了到30年的长期目标外,其他云厂商对算力规模的指引普遍只到27年(大多是较25年规模翻倍),因此**对27年之后的算力供应上线节奏的测算,是基于多家投行的预测优化得出的。**

那么结论是,**到28年几大头部云厂商的总算力规模将达到约100 GW,** 剔除需保留给内部业务使用的部分,**可对外部出租的算力规模约为73 GW,相比25年增长约47 GW。**

**b. 算力将供过于求?** 而根据前文的测算,到**28年AI+传统需求对应的算力规模大约是53 GW,已然明显低于总算力供给。**

按测算,**供需缺口上24~26年之间,供需呈现趋紧的态势**(需求占供给比重从87%上升到93%),**到27年供需关系就将恢复到24年水平,从28年开始就将明显呈现供过于求的态势,且缺口会越发巨大。**

**3.2、供需比较,28年开始将供过于求?**

**a. 云厂商整体算力供给会增加多少?** 算完需求,下一步就是看目前几大头部云厂商(不包括Meta)未来计划上线的算力供给。这里需要注意,除了Oracle给了到30年的长期目标外,其他云厂商对算力规模的指引普遍只到27年(大多是较25年规模翻倍),因此**对27年之后的算力供应上线节奏的测算,是基于多家投行的预测优化得出的。**

那么结论是,**到28年几大头部云厂商的总算力规模将达到约100 GW,** 剔除需保留给内部业务使用的部分,**可对外部出租的算力规模约为73 GW,相比25年增长约47 GW。**

**b. 算力将供过于求?** 而根据前文的测算,到**28年AI+传统需求对应的算力规模大约是53 GW,已然明显低于总算力供给。**

按测算,**供需缺口上24~26年之间,供需呈现趋紧的态势**(需求占供给比重从87%上升到93%),**到27年供需关系就将恢复到24年水平,从28年开始就将明显呈现供过于求的态势,且缺口会越发巨大。**

**c. “可能发生的”算力供过于求影响是什么?**

**但是,需要反复强调的是,以上测算只是一种情境假设,** 毕竟实际上对26年之后的AI需求和27年之后的算力供给到底有多少,没人知道。**真正有价值的信息是,目前假设的AI收入增长预期**(到30年两大头部AI Lab能产生约5000亿年收入),**不足以支持目前市场对新增算力供给和Capex在28年及之后仍维持高位、不会下降的线性外推预期。**

准确地说,我们并不是认为未来算力会供过于求,毕竟AI应用场景和需求再度大幅提升是绝对有可能的。可以是OAI和Anthropic的模型能力再度有跨越式的提升,也可以是之后AI应用的方向在Coding之外有了其他同样巨大的应用和变&现场景等。

**真正的问题是,市场目前的预期中已提前计入了“我不知道是什么,但我相信一定存在的巨大增量空间或AI的新应用场景”,并反映到了算力建设和Capex的预期中。**

这意味着,**一旦之后1~2年内AI的发展没有那么迅速,算力的建设和云厂商们的Capex投入,可能在27年就会见顶。** 即便之后发现了新的场景会再重新提高。

**c. “可能发生的”算力供过于求影响是什么?**

**但是,需要反复强调的是,以上测算只是一种情境假设,** 毕竟实际上对26年之后的AI需求和27年之后的算力供给到底有多少,没人知道。**真正有价值的信息是,目前假设的AI收入增长预期**(到30年两大头部AI Lab能产生约5000亿年收入),**不足以支持目前市场对新增算力供给和Capex在28年及之后仍维持高位、不会下降的线性外推预期。**

准确地说,我们并不是认为未来算力会供过于求,毕竟AI应用场景和需求再度大幅提升是绝对有可能的。可以是OAI和Anthropic的模型能力再度有跨越式的提升,也可以是之后AI应用的方向在Coding之外有了其他同样巨大的应用和变&现场景等。

**真正的问题是,市场目前的预期中已提前计入了“我不知道是什么,但我相信一定存在的巨大增量空间或AI的新应用场景”,并反映到了算力建设和Capex的预期中。**

这意味着,**一旦之后1~2年内AI的发展没有那么迅速,算力的建设和云厂商们的Capex投入,可能在27年就会见顶。** 即便之后发现了新的场景会再重新提高。

## 小结

总结前文,两条核心推论是:a. 在硬件(芯片为主)、云厂商和模型商这三个AI产业链中的角色中,硬件方的议价权在向下游的云厂商和模型商转移,其中模型商拿到了大头,云厂商拿到小头;

b. 目前来看,市场线性外推了算力的建设和云厂商的Capex会一直维持高位,在27~28左右达峰后,也不会明显下降,提前计价了“未必不存在,但目前尚不可见的AI增量需求”。

至于**对投资逻辑的影响,这对上游硬件是双重利空,但对云厂商则是有好有坏。**

a. 首先硬件商(主要指芯片,目前存储仍是主要瓶颈)的议价权降低,核心原因是云厂商们自研芯片的绝对性能已显著追赶上旗舰级别的GPU芯片,相对能效可能已反超。从多个信号都可见,**云厂商对外部芯片供应商的依赖已明显下降,芯片商为了留住客户,必须要让渡利润。**

b. 而算**力建设和Capex可能在27年达峰掉头向下**(即便只是阶段性的),**对上游硬件商的影响更大。** 毕竟上游硬件商的收入取决于算力建设的增量,Capex达峰意味着收入的同比下滑,而对云厂商的收入是基于算力的存量,建设放缓只是意味收入增长的放缓。

并且从目前的市场情绪看,大幅降低Capex,恢复现金流的利好,可能比云收入增速下降的利空更重要。

c. 但这并不意味着云厂商们毫无负面影响,显而易见,之后若算力供应阶段性地超过需求,云厂商们的竞争格局会有所恶化,需要去争夺有限的需求,因此表现可能会有明显的分化。不排除有云厂商因能强势绑定AI Lab、拿到算力订单大头,自身的云收入增速反能进一步上调。

不过,因竞争加强、且云厂商需要争夺模型商的订单合同,意味着云厂商整体的议价权也会走低(除非云厂商自身的模型能力大幅提高,减少了对外部模型的依赖),云租赁价格大概率会从现在的溢价转为折价,对云业务的利润率会有拖累(但部分可能被芯片效率提升的利好所对冲)。

## 小结

总结前文,两条核心推论是:a. 在硬件(芯片为主)、云厂商和模型商这三个AI产业链中的角色中,硬件方的议价权在向下游的云厂商和模型商转移,其中模型商拿到了大头,云厂商拿到小头;

b. 目前来看,市场线性外推了算力的建设和云厂商的Capex会一直维持高位,在27~28左右达峰后,也不会明显下降,提前计价了“未必不存在,但目前尚不可见的AI增量需求”。

至于**对投资逻辑的影响,这对上游硬件是双重利空,但对云厂商则是有好有坏。**

a. 首先硬件商(主要指芯片,目前存储仍是主要瓶颈)的议价权降低,核心原因是云厂商们自研芯片的绝对性能已显著追赶上旗舰级别的GPU芯片,相对能效可能已反超。从多个信号都可见,**云厂商对外部芯片供应商的依赖已明显下降,芯片商为了留住客户,必须要让渡利润。**

b. 而算**力建设和Capex可能在27年达峰掉头向下**(即便只是阶段性的),**对上游硬件商的影响更大。** 毕竟上游硬件商的收入取决于算力建设的增量,Capex达峰意味着收入的同比下滑,而对云厂商的收入是基于算力的存量,建设放缓只是意味收入增长的放缓。

并且从目前的市场情绪看,大幅降低Capex,恢复现金流的利好,可能比云收入增速下降的利空更重要。

c. 但这并不意味着云厂商们毫无负面影响,显而易见,之后若算力供应阶段性地超过需求,云厂商们的竞争格局会有所恶化,需要去争夺有限的需求,因此表现可能会有明显的分化。不排除有云厂商因能强势绑定AI Lab、拿到算力订单大头,自身的云收入增速反能进一步上调。

不过,因竞争加强、且云厂商需要争夺模型商的订单合同,意味着云厂商整体的议价权也会走低(除非云厂商自身的模型能力大幅提高,减少了对外部模型的依赖),云租赁价格大概率会从现在的溢价转为折价,对云业务的利润率会有拖累(但部分可能被芯片效率提升的利好所对冲)。