丝飘国际贸易总监陈擎天在一次行业峰会上,向同行们透露了一个令人意外的细节。

他坦言:“我们短短两个月就达到了五千单,其实本可以更高,但因为犯了一个错误——断货了。”

这家纸品企业,在TikTok东南亚市场,短短两个月订单量就突破五千单——然而,由于库存准备不足,硬生生中断了供应。

这件事发生在2025年。那一年,TikTok Shop在东南亚的整体规模同比增长了125%。双12期间,短视频成交总额(GMV)暴涨257%,直播GMV增长104%。

这些数字看似惊人,但陈擎天所遭遇的困境也是实实在在的。

流量易得,库存却接不住

丝飘面临的问题并非缺乏流量。恰恰相反——内容电商放大需求的速度,远超供应链的响应速度。

两个月五千单,断的是库存,并非流量。

陈擎天遇到的供应链断裂,在当年并非个例。2025年,TikTok东南亚的按摩仪GMV增长超过10倍,客单价三个月内提升57%。美发个护、保健品、宠物用品的GMV增长均超过200%,带货超百万美金的达人数量增长了2.3倍。

需求在内容驱动下迅速爆发。2025年TikTok Shop的6.6、双11、双12三场大促,GMV分别增长123%、230%、270%——大促期间,仓库的容错空间被压缩到极限。这三场大促分布在三个季度,全年几乎没有供应链的缓冲期。

这种爆发模式与搜索流量截然不同。2025年,商家自制短视频的GMV同比上涨127%,服饰、基础护肤等日常刚需品类增长超过126%——需求由达人一条视频引爆,并非平稳的搜索流量,而是一波陡峭的峰值。供应链最忌惮的,正是这种陡峰。

搜索流量是用户主动获取的,不投广告流量就会下降,节奏可控。而内容电商的流量由算法分配——一条视频爆红后,订单当晚就会涌来,供应链根本来不及缓冲。

传统的库存预测模型,通常基于历史数据推算——上个月卖多少,下个月备多少。但内容电商完全不按历史规律出牌。一条视频能否火爆,与品类、价格、季节关联不大,关键在于视频的“梗”是否吸引人。丝飘的纸巾并非第一天销售,但断货那天,并非产品本身的问题,而是因为那条视频的效果超出了工厂的预期。

更棘手的是,入场门槛仍在降低。2025年,新商家出单周期缩短了15天,布局两国的商家数量增长了70%。这意味着,更多新手在供应链尚未理顺时,就冲进流量池,断货的概率被平台自身放大了。

客单价两年间提升了1.2倍,说明涌入的不仅是清仓廉价商品,而是愿意为内容电商中的品牌支付溢价的消费者。这类买家一旦遭遇断货,不会等待,直接流失。

直到将供应链前置、建立海外仓安全库存后,丝飘才稳定下来。陈擎天后来强调,海外仓必须“雷打不动保持40天的库存”。

这一数字背后,蕴含着明确的成本考量。多数计划出海的卖家,会将预算投入到流量采购和达人合作,很少将“40天安全库存”作为硬性指标。

为什么是40天?因为海外仓库存必须覆盖从国内补货到上架的海运周期——中国到东南亚海运通常15-25天,加上清关、入仓、上架,至少一个月。而内容电商的需求完全不可预测,40天相当于“海运周期+两周安全缓冲”。库存不足则断货,库存过多则占用现金。丝飘用一次断货的代价,换来了这道算术题的标准答案。

纸品复购率高达70%,意味着海外仓的库存并非一次性销售,而是依靠回头客持续滚动。这也是丝飘敢于压40天库存的底气——高频复购摊薄了库存成本。

丝飘在第五个月日销量回升至3万单,双11单店日销达3.4万单,月销售额突破500万美元,复购率保持在70%。

增长恢复后,驱动力并非来自流量端,而是源于仓储端的重建。

行业风向转向,倒逼卖家备货

Momentum Works将2025年东南亚电商定性为新阶段:竞争不再是比拼扩张速度,而是谁能“控制需求生成、履约和利润率”——将需求、交付和利润全部掌控在手中。

换言之,平台自身也在筛选具备履约能力的商家,仅靠流量获取而缺乏交付能力的模式,已经不被平台容忍。

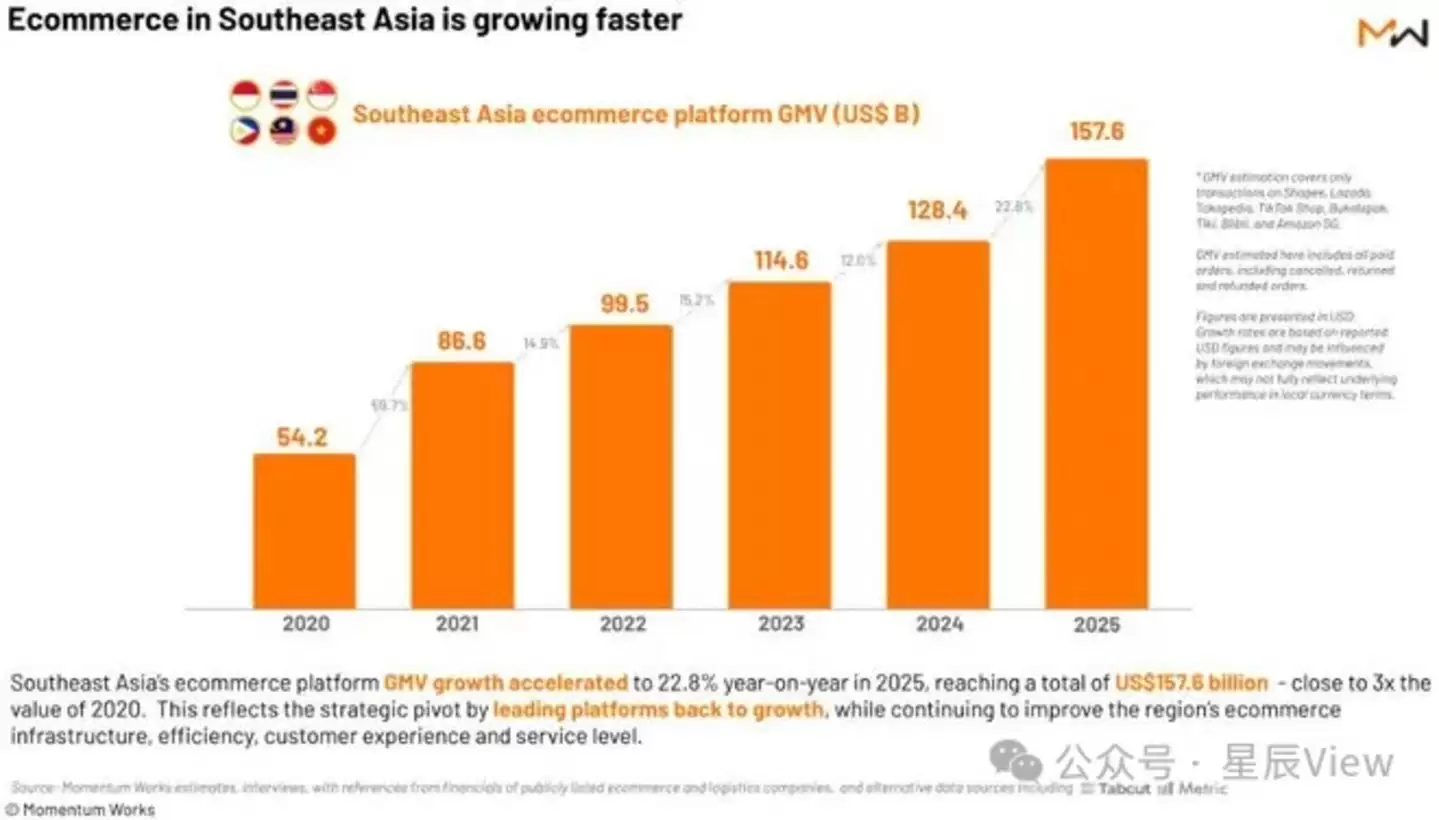

2025年整个东南亚电商GMV增长23%,达到1576亿美元,Shopee、Lazada、TikTok Shop三家占据了99%的份额。TikTok Shop在东南亚规模翻倍至456亿美元,全球达643亿美元。泰国和马来西亚增速最为迅猛,分别达52%和48%。

图源:Momentum Works《Ecommerce in Southeast Asia 2026》

体量并非平均分布。TikTok Shop在印尼一年做到131亿美元,是全球第二大海外市场。这意味着,印尼的履约压力最重——当地卖家断货的代价也最高。

三家平台吃掉99%的份额,说明卖家几乎没有其他选择。平台如何定规则,你就得如何遵守——不履约,就没有其他退路。

东南亚电商已不再是“选平台”的市场,而是“是否敢于与平台共同承担履约责任”的市场。

市场规模仍在增长,但规则已变。平台和卖家同时被推到“能否履约”的考验面前——无法保障交付能力的卖家,将面临算法和消费者的双重惩罚:排名下滑、复购率降低。

这与早期跨境电商的经营逻辑形成鲜明对比。2019年前后,铺货模式即可获取订单量,断货后几天内补货,还能恢复排名。如今TikTok Shop的内容分发依赖实时竞价——断货意味着将排名位置拱手让给竞品,恢复成本至少翻倍。

对中小卖家而言,两件事同时发生:流量比以前更容易获取,但流量背后的履约门槛却更高了。便宜的流量,最终都卡在了仓库环节。

丝飘踩坑的2025年,恰逢平台将重心从“拉新”转向“控履约”的拐点。早一年出海,断货或许还能靠自然流量熬过去;而现在,履约能力直接决定排名和转化率。Momentum Works所说的“控制需求生成、控制履约、控制利润率”,本质上都在说明同一件事:平台将增长的责任推回给了卖家自身。

复制粘贴容易,构建护城河难

丝飘集团董事长钮广兰在越南曾说过一句话,语气颇为复杂。

“在越南,买到中国丝飘品牌的纸巾很容易,但其中只有30%是正品。”

丝飘几乎没有进行产品调整,直接将国内验证过的爆款原封不动“复制粘贴”到海外,采用轻本地化策略,以越南为据点向泰国、柬埔寨拓展。

渠道铺货速度确实很快,但30%的正品率表明,仿冒品的流通速度甚至超过了品牌自身的渠道建设速度。

这反过来证明了一件事:丝飘的前端打法——爆款加内容电商——被市场迅速复制。它真正难以被抄袭的,是背后的海外仓和供应链体系。

流量和爆款都可以“复制粘贴”,但仓库不能。

丝飘花费两个月、经历一次断货才摸索出的40天安全库存,是“复制粘贴”打法代价中最沉重的一笔。前端轻量化出海,本质上是在赌一件事:你是否能比供应链先到位。

为什么假货如此猖獗?恰恰因为丝飘采用“复制粘贴”策略——产品不做本地化调整,仿品与正品外观难以区分,消费者缺乏辨别手段。轻本地化策略帮助品牌快速铺开市场,同时也让仿冒品能够迅速跟进。

30%正品率这个数字,本身就是一道警报。假货借助同一波内容红利铺开,品牌辛苦积累的认知正被廉价仿品稀释。丝飘需要守护的,已不仅是库存,还有被冒牌货侵蚀的电商品牌资产。

平台并不会替品牌处理假货问题。Momentum Works所描述的行业新阶段,聚焦于需求生成、履约和利润率三个维度——假货治理并不在其中。品牌需要自行建立防御机制。

轻量化出海,先备好什么

丝飘的打法对中小卖家的参考价值,不在于“去越南销售纸巾”这一具体品类判断,而在于其可复用的操作逻辑。

内容电商能在两个月内将需求放大到断货级别。2025年新商家出单周期缩短15天,布局两国的商家数量增长70%、年均GMV高出109%——门槛确实降低了。

但机会的另一面是断货风险。丝飘用“海外仓雷打不动40天”承接住了,代价是提前将供应链能力前置。

可提炼的核心原则是:轻量化出海,前端运营可以轻量配置,但后端供应链必须前置投入。在爆单之前需要完成的基础判断是——库存是否能在断货之前完成补货。

需要坦诚说明的是:丝飘并未披露海外仓具体落地的国家、仓储面积及单仓成本;500万美元月销售额是否涵盖全渠道也未明确。中小卖家无法直接复制其运营数字,但可以借鉴其原则——在流量大规模涌入之前,先将货物备至能够应对供应中断风险的位置。

还有一条也值得借鉴:品类属性决定库存逻辑。纸品重量轻、体积大、复购率高——适合海外仓压量。如果换成低复购、高客单价的家电,40天库存会直接压垮现金流。并非所有品类都养得起这40天,需要先算品类账,再算仓库账。

实际上,大多数中小卖家都难以维持这40天的库存标准。

内容电商将供应链的容错空间压缩到极低水平:流量可以在短时间内集中爆发,而断货也只需一次未能及时补货。丝飘通过一次供应中断的教训建立了安全库存机制,但多数未能承接住增长期的品牌,甚至没有纠正库存结构的机会——商品尚未发出,业务周期就已经结束。

这正是轻量化出海最容易被低估的风险:前端运营的轻量化配置,并不等同于整体风险可控。大多数从业者在首次断货后,已经没有调整库存结构的时间窗口。