2026年7月10日,Bitwise发布了第三季度加密市场回顾报告。报告显示,刚刚过去的第二季度,Bitwise 10大市值加密指数下跌了15.4%,10只成分资产中有8只价格下跌;同时,现货比特币ETF也出现了有史以来最差的季度净流出。链上活跃度、交易量和DeFi资产规模均出现同步下滑。更值得留意的是,加密市场与股票市场的相关性进一步上升,这已经是连续第三个季度录得负回报,也是自2022年以来持续时间最长的一轮调整。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

不过,这份报告也并非全是坏消息。它同时指出了一些值得关注的积极变化:预测市场交易量达到432亿美元,同比增长接近18倍;代币化现实世界资产(RWA)年内增长了50.3%,总规模达到328.9亿美元;Bitwise加密创新者30指数上涨了30.6%;稳定币的结算规模已经达到Visa的2.3倍,而且这些稳定币背后持有的美债规模甚至超过了多数国家。此外,Hyperliquid、PancakeSwap和Aave这三个平台在过去一年各自创造了约9亿美元的收入。

Bitwise还特别提到,与2022年的熊市底部相比,以太坊的交易活动增长了大约13倍,DeFi的总锁仓量提升了超过60%,稳定币的资产管理规模也差不多翻了一倍。唯一遗憾的是,价格还没有把这些变化完全体现出来。换句话说,现在的价格水平更接近熊市时期的估值,但整个行业的体量已经是上一轮周期底部的两倍,流动性更深,基本面更稳固,而且华尔街机构也已经更深入地参与到了链上生态中。

从数据角度来看,第二季度的市场叙事并不是单一方向的。利空和亮点同时存在:一方面,加密业务收入、实体资产上链进展以及机构布局等基本面指标在整体改善;另一方面,主流加密资产价格却普遍承压。这种基本面与价格表现背离的现象,正是当前市场最值得关注的地方。

如果你想快速了解这份报告的核心要点,下面这五张图表是最直观的入口。

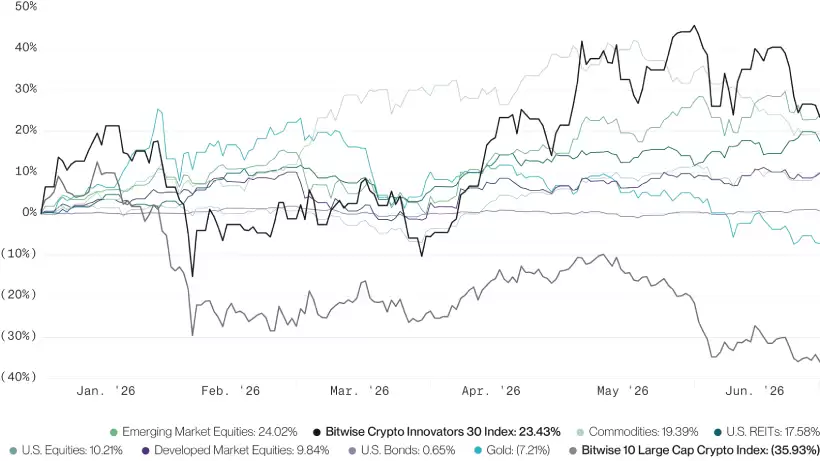

加密概念股与加密资产走出了两条不同的曲线

2026年上半年,加密资产整体下跌了36%;同期,主要大类资产中只有黄金也下跌了7%,其他资产基本都是上涨的。这也解释了为什么这轮加密市场的回调让人觉得特别难受:压力主要集中在了加密赛道本身。

但与此形成鲜明对比的是,加密概念股在上半年累计上涨了23%,表现优于除新兴市场股票之外的大多数主流资产。Bitwise加密创新30指数覆盖了30家头部加密上市公司,其收益率是标普500的两倍以上。

这组数据揭示了一个重要现象:即便在市场偏弱的时候,加密产业链内部的表现也不是整齐划一的。比特币矿企受益于人工智能相关需求,稳定币发行商和资产代币化平台持续承接传统金融业务,传统金融与链上市场的融合正在进一步加深。所以,现在不宜再把加密市场简单地看作一个单一资产类别,而是应该放在更完整的产业框架里去理解。

加密货币与主要资产类别的表现对比,数据来源:Bitwise、彭博;统计截止日期为2026年6月30日

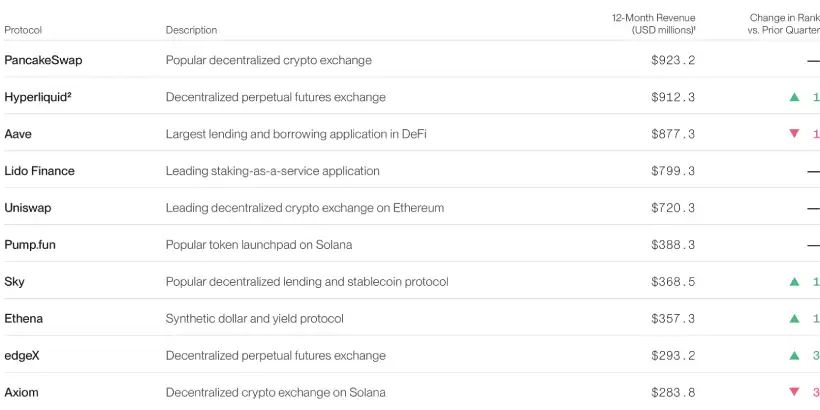

加密应用层的收入能力依然可观

过去一年里,全球前十大加密应用共创造了59亿美元的收入。其中,PancakeSwap、Hyperliquid和Aave排在前三位,每个平台的收入都接近10亿美元。

即便是在熊市环境下,这些协议和应用仍然展现出了不错的商业化能力,收入主要来自交易手续费、借贷利息和质押相关收益。这也是衡量行业基本面的一把直观标尺:在价格波动之外,部分链上应用已经形成了相对清晰的收入结构。

按收入排名的前十名加密货币应用,数据来源:Bitwise、Token Terminal;统计时间范围是从2025年1月1日到2026年6月30日

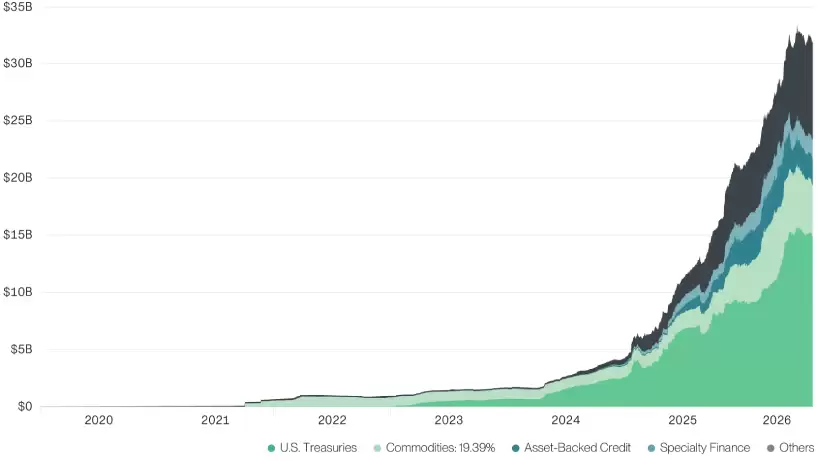

现实世界资产(RWA)代币化还在继续扩张

就在几周前,美国财政部长斯科特·贝森特公开表示,数字资产、稳定币、资产代币化以及新型支付体系,将共同塑造未来的货币体系。

从市场数据来看,这个趋势已经在持续落地。第二季度,代币化现实世界资产的总规模上升到大约330亿美元,创下了历史新高;单季度环比增长了12%,年初至今上涨了45%。增长主要来自代币化美债、企业信贷、股票以及风投份额等类别。

从结构变化来看,头部资管机构正在持续推动更多实体资产进入区块链体系,RWA也因此成为本轮行业基本面修复中最受关注的方向之一。

代币化现实世界资产(RWA)的价值走势,数据来源:Bitwise资管、RWA.xyz;统计时间范围从2020年1月1日到2026年6月30日

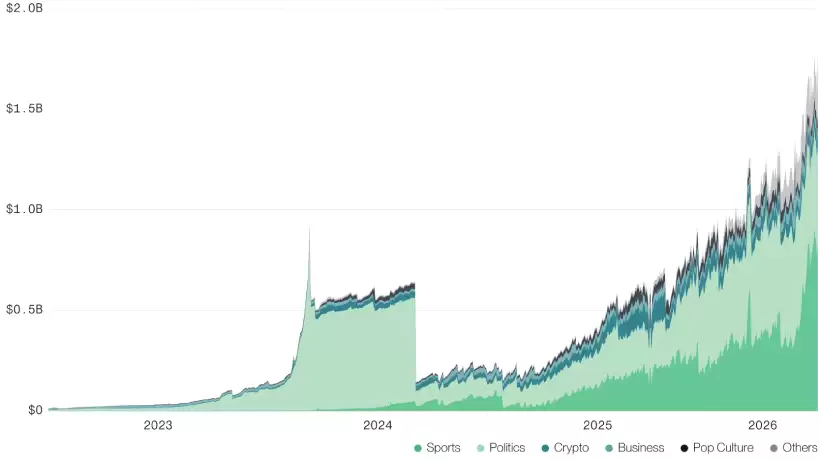

预测市场的交易规模还在持续攀升

第二季度,预测市场的未平仓头寸达到了18亿美元,刷新了历史高点,体育赛事成了核心交易品类;同时,季度总成交量也创下了新纪录,达到430亿美元。

以Polymarket为代表的预测市场,某种程度上体现了加密技术“隐形应用”的特征:大量用户通过加密基础设施参与现实事件结果的交易,但并不会特别在意底层是不是基于区块链。这种使用方式,正在推动加密工具向更广泛的现实场景渗透。

报告还提到,2024年美国大选相关题材曾推动预测市场进入更广泛的公众视野,随后行业规模扩大了大约三倍。随着美国中期选举临近,这个赛道的后续数据表现也值得继续留意。

预测市场未平仓头寸变化,数据来源:Bitwise、Blockworks;统计时间范围从2023年1月1日到2026年6月30日

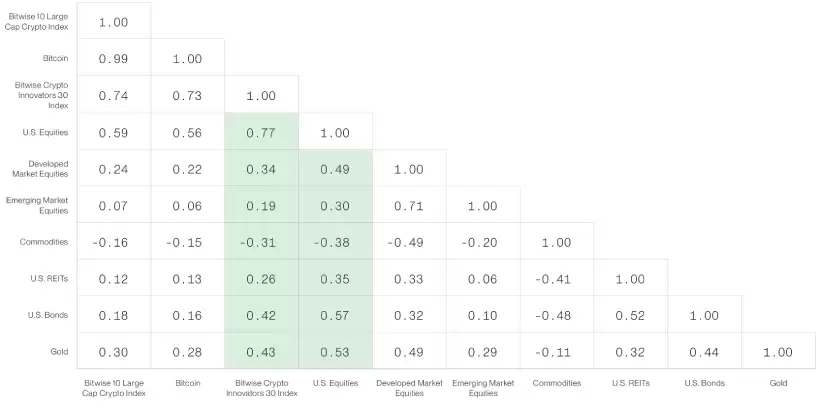

加密概念股与主流资产的相关性相对较低

在加密概念股方面,Bitwise加密创新30指数与主要资产的90天滚动相关性也是一项值得关注的数据。整体来看,与美股大盘相比,该指数与多数资产的相关性更低,包括发达市场股票、新兴市场股票、美国REITs、美债和黄金。唯一的例外是大宗商品,其相关性为负。

这意味着,2026年上半年加密概念股不仅取得了高于美股大盘的收益表现,而且在资产配置层面与多数传统资产保持了较弱的联动。对机构来说,这类特征通常意味着更高的组合研究价值,但市场波动和板块轮动风险仍然需要留意。

各类资产90天滚动相关性对比,数据来源:Bitwise、彭博;统计截止日期为2026年6月30日

总结

整体来看,这份第二季度市场回顾并没有直接回答“加密资产价格是否已经见底”这个问题,但多组数据共同指向同一个事实:在价格持续承压的背景下,加密行业的用户规模、业务收入、机构参与度以及实体资产上链进程仍在推进,基本面并没有同步走弱。

对于市场观察者来说,当前阶段的核心特征在于价格与基本面的错位。这种错位本身,正是判断行业周期位置的重要线索之一。加密市场波动仍然较高,后续走势仍需结合宏观环境、资金流向与链上数据持续跟踪。本文仅供学习参考,不构成投资建议、交易建议或收益承诺。加密货币和迷因币波动较大,价格预测和市场数据应以官方公告、交易所页面及实时行情平台为准,投资者需独立判断、谨慎决策。