最近在整理 Web3 预测市场的发展脉络时,我又把 Augur 的历史翻了出来仔细看了看。虽然这个项目在今年 3 月宣布重启,但它的具体停摆时间点我一直记得不太清楚。作为我入行后参与翻译的第一篇核心文章的主角,Augur 在我心里一直是个特殊的存在。2019 年 3 月 19 日,我翻译那篇报道时特意选了电影《蝴蝶效应》做封面,想表达的是:预测市场不只是赌未来走势,在某些情形下,它甚至能通过资金博弈反过来影响事情最终走向。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

六年过去,这种逻辑在头部 Web3 预测市场估值快破百亿美元的环境里变得越来越清晰。当事件结果明确,不同立场背后又绑着真金白银时,围绕结果的博弈本身就会成为推动变化的动力。这种机制让预测市场有了独特的影响力。

Augur 的定位:以太坊早期 DApp 与预测市场的先行者

说到“以太坊早期 DApp”或者“第一个以太坊 DApp”,Augur 几乎是个绕不开的名字。当然,因为以太坊网络的开源特性,严格来说很难确认谁才是真正的“第一个”,但根据行业共识和时间线来看,Augur 的地位很稳。

首先,Augur 在以太坊测试网阶段就已经启动开发;其次,它是较早引起广泛注意的链上应用;最后,它持续推动了大家对预测机制和链上治理的讨论。虽然 Augur 主网正式上线是在 2018 年,但把它看作以太坊早期最有代表性的 DApp 之一,完全说得通。

Augur 与以太坊早期 ICO 的历史关联

Augur 常被提起的另一个标签是“以太坊上第一次成功的 ICO”。据《经济学人》2018 年报道,Augur 的 ICO 发生在 2015 年 8 月。这个时间点很有意思:以太坊创世区块是 2015 年 7 月 30 日诞生的,而 ERC-20 标准直到同年 11 月才被提出。所以 Augur 早期发行的 REP 代币并没有遵循后来成为行业标配的 ERC-20 规范。

至于早期投资方,市场传闻包括 Founders Fund、Pantera Capital、Blockchain Capital、1confirmation 以及 Multicoin Capital 等机构,但公开权威资料还没有办法完全确认。这次 ICO 融到了超过 500 万美元,在 2015 年比特币价格在 300-400 美元之间、以太坊一度跌到 0.4 美元的大环境下,这笔钱还是挺可观的,也让 Augur 成了加密行业早期的一个特殊案例。

早期以太坊开发环境的原始性

回头看 Augur 启动时的技术环境,更能体会到它的历史意义。那时候以太坊还没有成熟的资产工具和图形界面,用户得用命令行客户端转账。有些社区讨论提到,当时连 Geth 客户端都不算普及,开发者更常用的是 Gavin Wood 开发的 CPP Ethereum。这种跟现在“一键签名、插件交互”完全不同的环境,更能让人理解 Augur 早期探索有多难。

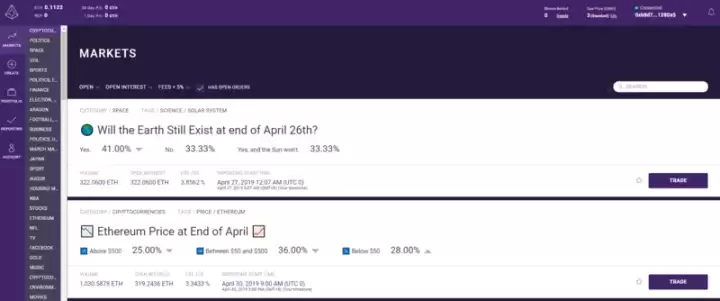

产品形态:想法很新,但门槛也很高

经过将近三年的开发,Augur 在 2018 年 7 月正式上线。作为早期 DApp 的代表,它既展示了链上预测市场的创新潜力,也暴露了早期产品不太好用的问题。

Augur 初期提供了 PC 桌面端和网页端应用。保留桌面端是因为当时以太坊节点很少,带全节点的本地应用(基于 Electron 架构)处理数据效率更高。Augur UI 负责和智能合约交互,而 Augur Node 则在本机扫描链上事件日志,并写入数据库。这种结构虽然有点笨重,但在那时候是为了保证性能不得不做的选择。

这个结构提醒我们,早期以太坊 DApp 并不只是简单的网页前端,用户需要承担节点同步和数据索引的成本。虽然同期也有 CryptoKitties 和 Fomo3D 这样的现象级应用,但 Augur 因为它的去中心化预言机机制显得特别有代表性。这个机制能把链外事件结果带回链上,上线时间甚至比 Chainlink 早了将近一年。

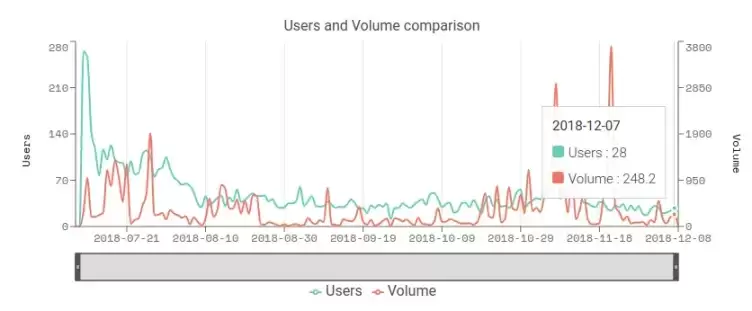

Augur 的用户数据回顾

根据 DappRadar 的数据,Augur 上线初期日活跃用户最高是 265 人,之后很快就降了下来。到 2018 年底,日活连 30 人都不到,一共创建了 1635 个市场,成交了 6331 笔订单。在美国中期选举期间,出现过单日成交超过 200 笔的情况。

用现在的标准看,这些数字并不起眼。但在 2018 年基础设施差、交互复杂的背景下,能维持几十个活跃用户并且完成几千笔交易,已经说明它有一定的吸引力了。

安全性与机制:想法先进,但操作成本也高

讨论“Augur 安不安全”或者“机制靠不靠谱”的时候,得结合它的设计思路来看。Augur 最核心的创新是通过去中心化机制来上报和结算结果,而不是靠中心化预言机。这种前卫的设计也带来了很高的系统复杂度。

和 Polymarket 这类后来项目不同,Augur 早期没有做市商机制,要求多头和空头一一对应。用户必须找到观点正好相反的对手才能成交,这就导致了流动性不够。对普通用户来说,要理解预测市场、链上结算、去中心化预言机以及订单撮合,有好几层认知门槛。所以 Augur 更像是一个标志性的技术实验,而不是面向大众的大规模应用。

历史评价:启发意义大于普及结果

从行业角度来看,Augur 的价值不在于它是不是“第一个 DApp”或者“第一次 ICO”,而在于它验证了预测市场、去中心化预言机和链上金融博弈的组合到底可不可行。它的特点可以总结为:

- 定位清楚:专注预测市场,概念很前卫。

- 机制有创新:结合结果结算和去中心化预言机,实验价值很高。

- 技术门槛高:依赖本地节点和复杂交互,普通用户用起来不太方便。

- 流动性受限:没有做市机制,撮合效率不高。

- 历史意义深远:作为先行者,推动了行业对可行路径的思考。

Augur 没有快速爆发,主要受限于当时基础设施、产品体验和流动性条件的不成熟。它证明了一个道理:早期 Web3 产品的价值往往在于对未来的探索,而不是短期的用户量。

风险提示:本文只是讨论 Augur 的历史定位和产品机制,不构成投资建议。加密资产和预测市场风险很高,参与者需要自己判断、独立决策。价格、市值、交易量等数据请以行情平台或交易所实时页面为准。市场上任何声称“稳赚”“必涨”的说法都不可轻信,保持理性、控制风险才是更稳妥的做法。