AI产品的投流大战,正在以一种超乎想象的方式拉开序幕。腾讯元宝的广告铺到了乡村墙头,这画面本身就说明了一切——为了争夺用户,大厂已经不遗余力。但有趣的是,这场竞赛的逻辑,似乎和当年滴滴、美团烧钱换市场的打法不太一样了。有人依旧豪掷千金,有人却已经悄然收手。

数据不会骗人。根据AppGrowing的监测,2025年第一季度,科技大公司和明星AI初创公司在买量上的总投入,达到了约18.4亿元。这个数字,比2024年任何一个季度都要高。

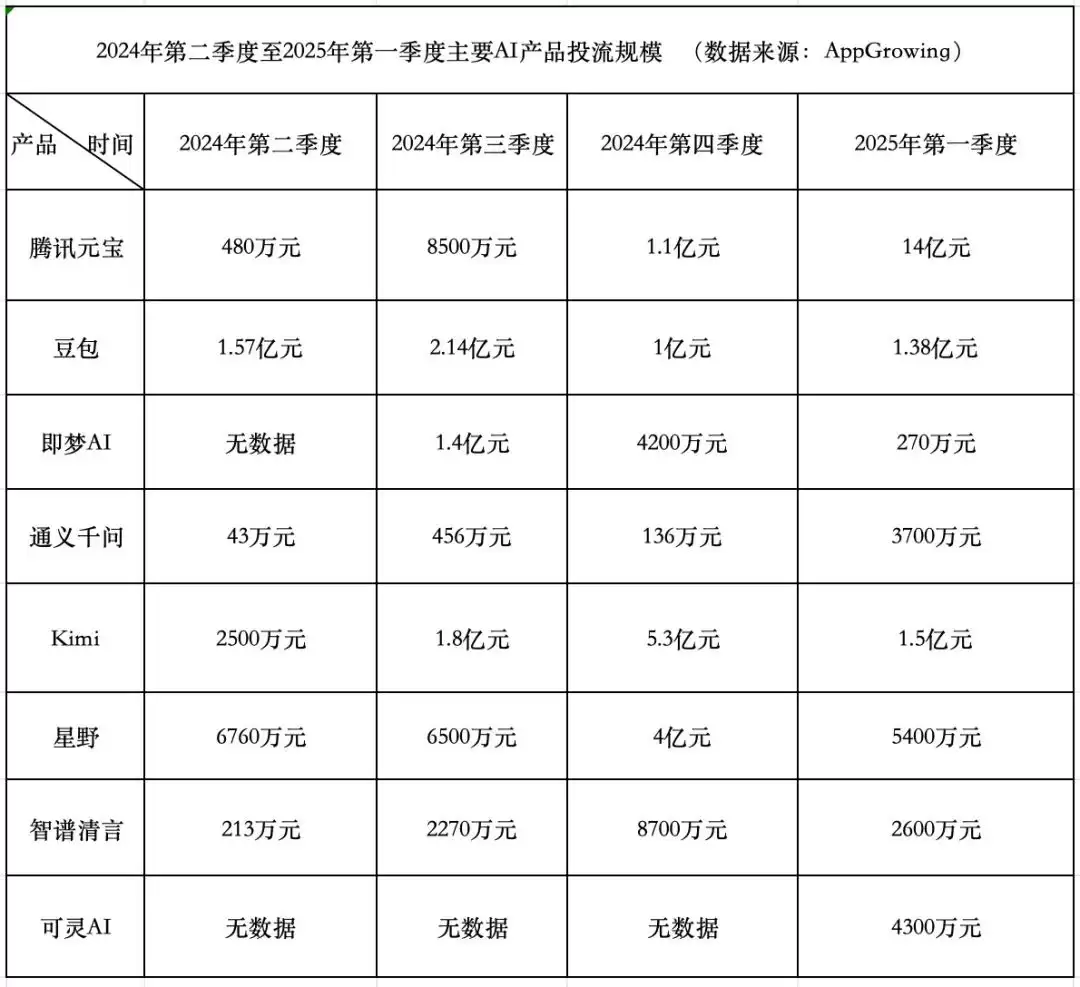

制表:闫俊文

拆开来看,腾讯元宝是绝对的“氪金”主力。第一季度它砸进去14亿元,单是3月就花了11亿。要知道,2024年第四季度,这个数字还只有1.1亿。相比之下,字节跳动的豆包就显得克制许多,第一季度投流1.38亿元,环比只是微涨。一个有意思的细节是,从去年11月开始,豆包把70%的投流预算花在了腾讯的广告系统里,而不是自己的巨量千川——这相当于一边对抗,一边给对方送“弹药”。

另一个新面孔是快手的可灵AI。它在2024年第四季度几乎没怎么投流,但进入2025年,节奏明显加快,第一季度就花了4300万元。

但大公司疯狂撒钱的另一面,是初创公司的集体“降温”。

月之暗面旗下的Kimi,第一季度投流1.5亿元,相比2024年第四季度的5.3亿元大幅压缩。MiniMax的星野也差不多,从4亿骤降到5400万。智谱清言更是从8700万缩水到2600万。这背后不是没钱了,而是创始人想明白了。

MiniMax的创始人闫俊杰说得直接:把产品当业务去思考后,决定就是不投放。“花大量钱投放,但问题是,更多的用户并不会带来更快的模型能力提升。”智谱AI的张鹏也持有类似看法,他认为未来的应用会以模型为核心,产品的外壳会很薄。金沙江创投的朱啸虎更是直言,今天的产品得承认自己没有壁垒,真正的护城河在技术之外,比如整合各种开源模型,或者做苦活累活。

大公司变阵,腾讯收割一切

腾讯是这一轮投流大战的绝对主角,几乎以一己之力撑起了大盘。

有意思的是,这似乎与马化腾2022年底的那次内部表态背道而驰。当时他说,自己已经不相信买量的故事,任何业务都不要再提买量。但现在,腾讯管理层对元宝的投流并不反感。总裁刘炽平在财报电话会上解释,启动期的投入力度确实大,但关键是用户留住了。从2月到3月,元宝的日活跃用户增长了20倍,跻身中国DAU第三的AI原生应用。

除了撒钱,腾讯的动作也很快。DeepSeek在1月20日开源R1模型后,腾讯迅速接入,同时进行了业务调整:QQ浏览器、搜狗输入法、ima等产品和团队从PCG转入CSIG。一位内部人士说,这种调整动作很坚决。

不过,也有AI创业公司创始人指出,腾讯本地部署的DeepSeek,输出的Token效率并未达到理论水准,一直处于亏钱状态。但显然,盈利与否不是腾讯眼下唯一考虑的事情。

故事的另一面是,第一季度,除了腾讯自己,快手、月之暗面、MiniMax都把手里的预算投向了腾讯广告系统——微信、QQ这些拥有数十亿C端用户的平台。字节跳动也不例外,豆包70%的投流预算花在了腾讯身上。从这个角度看,腾讯或许才是这场AI营销战的最大赢家。2024年,腾讯营销服务收入突破1213亿元,同比增长20%。

字节跳动的产品重心也在调整。豆包仍然保持投放节奏,但优先级明显高于其他产品。比如剪映旗下的即梦AI,2024年第三、第四季度还分别投了1.4亿和4200万,到了2025年第一季度,只剩270万。这或许与字节大脑的反思有关。梁汝波曾承认字节在大模型领域布局“迟钝”,而随着原谷歌DeepMind副总裁吴永辉的加入,Seed部门明确了“探索智能上限”的核心目标,强调长期研究。

算力是这场竞赛的另一个战场。腾讯总裁刘炽平透露,2024年第四季度资本支出大幅增加,部分原因就是为了抢购GPU。据Omdia估计,字节和腾讯今年各自订购了约23万块英伟达芯片,包括阉割版的H20。

明星初创公司正避免跌入陷阱

如果一季度趋势能说明什么,那一定是:明星初创公司不再想与大公司贴身肉搏了。

Kimi和星野的投流规模大幅压缩,智谱清言同样如此。零一万物创始人李开复在2024年底就明确表态:坚决不盲目烧钱买不赚钱的流量。朱啸虎也强调,严守专业纪律的软件企业,才能看到曙光。

更深层的原因在于,DeepSeek和Manus的出现,带来了新的冲击。前者是底层模型能力的进化,后者是Agent产品的创新。这让创始人们开始重新审视自己的策略。

闫俊杰从梁文锋身上得到两个启发:一是品牌做得非常好,信誉和口碑是行业顶级的;二是DeepSeek一开始没有产品,所以更聚焦。张鹏也认为,智谱要重新重视预训练了,虽然关注度不高,但它是所有方法的根基。至于像Manus这样“中间”的产品化方法,只是权宜之计。张鹏的原话是:“永远是技术进,工程退。你的技术越先进,需要工程化的事情越简单。”

2024年的大规模投流,某种程度上是移动互联网商业惯性的延续。但到了一季度,大家逐渐明白,投流只是产品发展的A面,组织架构调整才是B面。AB双打,才能巩固战果。据不完全统计,腾讯、字节、月之暗面、MiniMax都在一季度进行了业务、组织或高管层的调整。

不烧钱的公司

当然,并不是所有人都选择烧钱。

阿里巴巴旗下的通义千问,一季度投流3700万元,比之前增加了不少,但和腾讯、字节比起来,仍然是小巫见大巫。阿里CEO吴泳铭说过,AI最大的价值不是做出一两个超级APP,而是推动各行各业的变革。所以阿里更愿意做开源、做社区、做生态。3月27日,通义千问发布了多模态大模型Qwen2.5-Omn,阿里云也在持续推动“魔搭”社区的建设。

百度就更佛系了。文心一言一季度投流仅300万元。原因可能很简单:百度自己就是超级流量入口,不需要再去外面买量。

不烧钱的另一个背景,是开源的流行。DeepSeek带动的这股趋势,让阿里、腾讯、智谱、MiniMax都加入其中。腾讯高层称之为“非常伟大”,并表示会积极贡献。吴泳铭也说,阿里致力于将最新自研模型向全球开源。张鹏则看得更通透:开源或闭源,都只是达到目的的路径,路径会随时变化,灵活才是优势。

朱啸虎在一次公开演讲中点出了关键:技术成熟之前很难商业化,但成熟之后会迅速平权。谁会在平权中受益?他直接给出了答案——DeepSeek开源后,腾讯是最大受益者。

曾经在滴滴、美团时代被奉为圭臬的方法论——快速融资、快速抢占市场,在AI时代似乎不那么奏效了。AI产品有其独特的逻辑:产品很薄,模型很厚。DeepSeek是最好的例证:它的APP上线一个月下载量就突破1亿,到3月底,全球访问量达5.25亿次,首次超过ChatGPT。

这是一个分叉口。创始人和业务负责人如何与旧时代的惯性划清界限,又不脱离市场,将决定谁能真正成长为下一个时代的商业巨头。