坦白说,今年暑期档各大长视频平台排播的剧集种类繁多,古装大制作、悬疑新剧、都市话题剧扎堆上线。但片单热闹背后,广告招商市场却显得异常冷清。

大量新播出的长剧低调上线:缺乏贴片广告、中插剧场和片尾彩蛋冠名,甚至进度条上昔日布满品牌logo的“黄金角标”也空空如也。

业内将这一现象称为“裸播”。而到了2026年暑期档,裸播已从零星现象升级为行业常态。不少观众感慨,“今年暑期档长剧市场似乎格外冷清,连S级制作的大剧都免不了‘裸奔’。”

多部S级长剧陷入“裸播”困境

所谓“裸播”,在影视行业中一般分为两类:一是零宣发上线,即没有前期预热、没有话题热搜、没有主创团队营业推广,剧集直接空降播出。二是零广告播出,剧集正片不含任何贴片广告、中插广告或植入广告。

今年暑期档最令人唏嘘的,不仅是宣发缺失,连广告赞助也纷纷流失。许多大制作剧集同时踩中两条红线,既无宣发支持,也无广告收入。

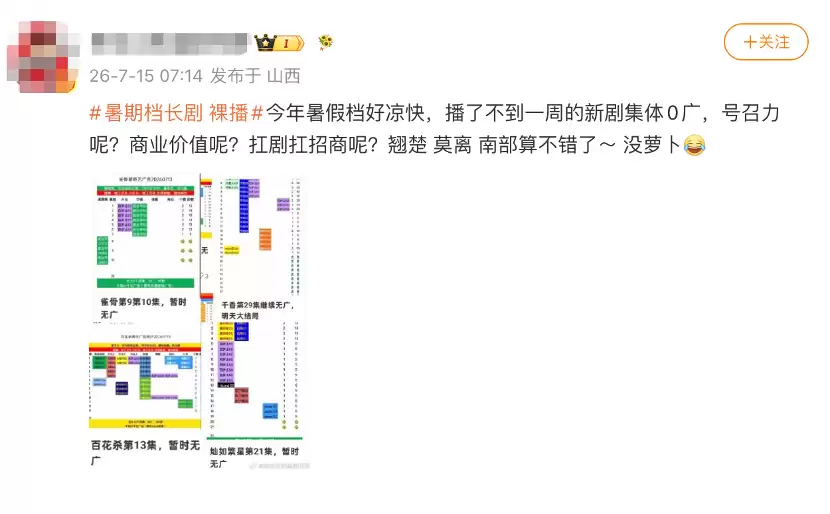

据不完全统计,腾讯视频独播的S+级剧集《百花杀》开局前五集拿下了约20个广告位,但随着剧情推进,广告数量逐步下跌。播出至第13集后,品牌方集体中止投入,后续集数进入零广告裸播状态。

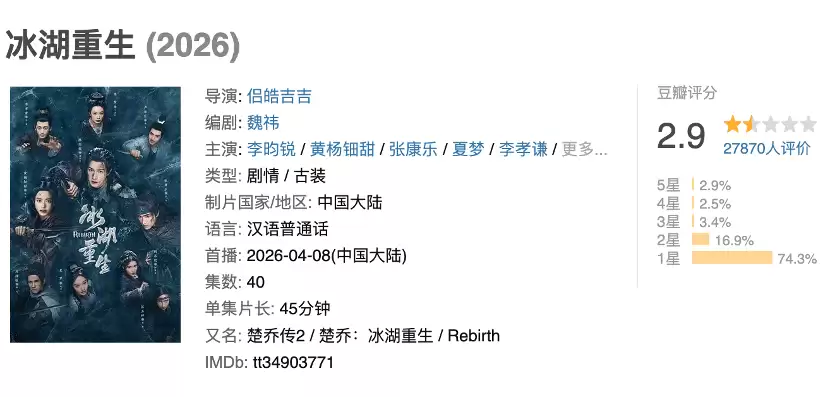

爱奇艺独播的《灿如繁星》首播时仅有2个广告,随后几乎全部中断;《雀骨》则选择零宣发空降,自第9集起再无广告。由爱奇艺与腾讯视频双平台联播的《冰湖重生》,更成为今年首部全程零广告的S级古装剧,豆瓣评分仅为2.9分。

根据行业数据统计,今年第一季度63部国产新剧中,仅有12部实现了全集有广告覆盖,大量剧集存在不同程度的“裸播”问题。即便是在暑期档这样的热门播出季,情况也未见显著改善。

近期,“暑期档长剧裸播”相关话题已冲上微博热搜。

有业内人士感叹,过去品牌方招商主要看片单评级,S级项目基本是广告主提前锁定,开播前就能谈妥三五家联合赞助。如今,多部S+级大剧开播前的招商PPT反复修改,最终依然不得不“零广告”面对观众。

这种局面在几年前很难想象。回溯三年前,暑期档还是长剧广告招商的黄金时期,一部头部剧能吸引上亿品牌投入;现在广告位大片空置,“裸播”已成为普遍的行业现象。

品牌方投放策略收紧:更注重确定性回报

暑期档长剧“裸播”的背后,并非广告主缺乏资金,而是资金流向了他们认为更具确定性和可量化回报的渠道。

曾几何时,长剧市场有一套让各方安心的招商逻辑:明星咖位、IP热度与平台评级叠加,几乎等于“爆款预定”。广告主习惯于“闭眼投放”,只要演员足够红、制作足够大,就先占个坑位。然而,这套模式在2026年已彻底失效。

品牌投放的逻辑发生了根本性变化。广告主不再迷信短期热搜与流量数据,转而关注剧集的长线口碑、观众留存率以及舆情安全性。投放模式也从开播前“押宝”,改为边播边看。品牌方会持续监测舆情曲线、有效播放市占率等后台指标,而非前台注水热度;一旦数据走势不佳,当日即可中止合作。

正如上文所提及,今年暑期档出现了大量在播出中被品牌中途撤资的长剧,即使是S级制作也不例外。

另一方面,广告主对长剧的投放预算也在缩减,转而向综艺倾斜,因为综艺的投资回报率相对更高,风险也更易控制。

此外,AI短剧正快速抢夺用户注意力,长视频平台面临的挑战不小。与“暑期档长剧裸播”一起冲上热搜的,还有“AI短剧以假乱真”等话题。

好内容依然是硬通货

在这一片“裸播”寒潮中,仍有部分长剧成为了例外。

由宋威龙、张婧仪主演的《野狗骨头》,播出过半就已拿下84个广告位,合作品牌达23个,甚至有品牌直接买断全季32集广告位。

该剧采用写实的底层叙事路线,讲述了90年代南方小城中两个被原生家庭抛弃的孩子相依为命的故事,跳脱出大多数偶像剧的甜宠套路,叠加纵火案与走私黑幕带来的悬疑线索,极大地拓宽了叙事格局。

此外,《低智商犯罪》《问心2》《主角》等剧集上线后,也凭借良好的口碑,依靠观众“自来水”效应成功出圈。其中,《低智商犯罪》《主角》的豆瓣评分均超过8分。

这些成功案例印证了一个朴素的道理:流量能带来初始热度,但真正让观众留下、让剧集站稳脚跟的,始终是经得起推敲的故事与扎实的制作。

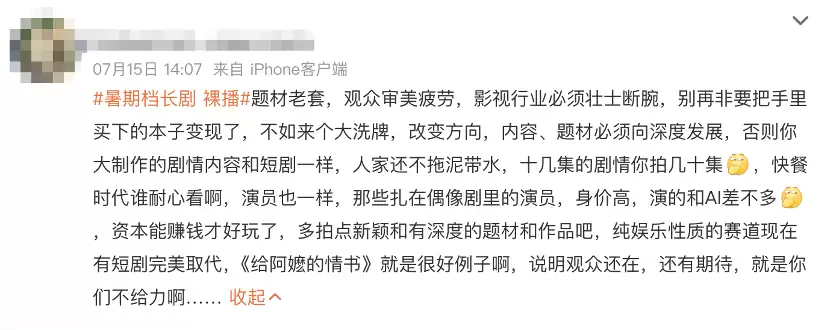

从网友的反馈来看,今年暑期档如此冷清,核心原因仍在于优质内容稀缺。有网友直言,“希望多拍一些新颖、有深度的题材和作品。纯娱乐赛道的需求,现在已被短剧完美承接。《给阿嬷的情书》就是一个很好的例子——观众还在,也仍有期待,关键在于内容创作者是否给力……”

当广告主不再为预期买单,而只为确定性掏钱,长剧市场正在经历一场残酷的“去伪存真”。裸播或许并非坏事,它让好故事有了纯粹被讨论的空间,也让行业回归到一个最基本的常识:内容,才是唯一的硬通货。