“对于一项新兴技术,人们往往容易高估其短期带来的效益,却常常低估它所产生的长期深远影响。”

2024年12月,在一场公开演讲中,云豹智能创始人兼CEO萧启阳谈及科技泡沫话题时指出:“互联网如此,手机行业如此,AI也必将经历这一过程。新技术的发展离不开泡沫的推动,也需要资本市场的助力。”

萧启阳进一步强调:“十年后的AI技术与今天相比,将呈现出天翻地覆的变化。”

如今,云豹智能自身的关键变革时刻即将到来。

6月30日,云豹智能以“国产DPU第一股”为目标,正式向创业板递交IPO申请,计划募集资金30.35亿元。扣除发行费用后,所募资金将全部投入下一代DPU研发及产业化相关项目。

然而,在IPO进程中,财务负责人陆遥与保荐机构中信证券之间的深度关联,迅速引发了市场对中介机构独立性的强烈质疑。更具体地说,财务负责人陆遥曾在中信证券体系内任职长达21个月,于2025年11月离职后,仅隔一个月便加入云豹智能。与此同时,中信证券也承接了云豹智能的辅导与保荐业务,签字保代与陆遥曾长期在同一券商体系内共事。这一安排凸显了老东家担任保荐机构、前员工把控财务核心岗位的局面,使得作为资本市场“看门人”的保荐机构,其独立性自然备受拷问。

除此之外,有迹象表明,陆遥在正式入职前,就已提前介入并统筹云豹智能的IPO规划。根据公开活动记录,2025年10月25日,在一场公开活动中亮相的中信金石员工陆遥,其身份标注为“负责国内DPU独角兽云豹智能上市及资本运作”。此时距离云豹智能正式启动辅导备案,尚有超过两个月时间。这意味着,陆遥可能在离职前,就已经提前统筹了云豹智能尚未公开的IPO项目。更早之前,2024年9月,深交所曾对时任招商证券保荐代表人陆遥出具书面警示,原因是在保荐大成精密IPO项目中,未能充分核查财务内控不规范、收入跨期确认等多项问题,导致该项目在被抽中现场检查后迅速撤回。如今,肩负云豹智能财务负责人重任的陆遥,能否规避历史问题,成为市场挥之不去的疑虑。

抛开合规争议不谈,仅从业绩表现来看,云豹智能确实已站在国产DPU领域的领先位置:其营收从2024年的17.32万元飙升至2025年的3.70亿元,两年间增长超过两千倍;公司估值突破140亿元,身后汇聚了腾讯、红杉中国、IDG资本、淡马锡等数十家顶级投资机构。然而,招股书披露的信息却揭示了另一番景象——在三年时间里,公司经营现金流持续为负,应收账款从零激增至1.8亿元。这家备受资本追捧的国产芯片独角兽,在IPO前夕暴露出远比技术层面更为复杂的商业困局。

最早2028年实现盈利?

云豹智能创始人兼CEO萧启阳拥有亮眼的履历背景:24岁即获得斯坦福大学电子工程博士学位,其博士论文破解了AI领域三十余年未解的理论难题,获得了人工智能之父Marvin Minsky的赞誉;此后,他先后在加州大学尔湾分校和麻省理工学院任教;2002年,他在硅谷联合创办了RMI,并成功促成该公司被博通收购。2020年,这位年过五旬的连续创业者选择在深圳开启二次创业,目标直指被英伟达主导的数据中心第三颗核心芯片——DPU。

在AI数据中心内部,CPU的角色更接近主厨,擅长处理少量但复杂的任务;GPU则更像切菜工,擅长同时处理海量并行计算。而DPU扮演的是搬运工的角色,负责将处理好的数据高效地传输给各计算单元。简而言之,DPU的核心使命是为CPU和GPU分担数据搬运等基础工作,让核心算力能够专注于关键任务。

在中国半导体创业历程中,云豹智能的营收增长曲线堪称奇迹:2024年营收仅为17.32万元,几乎可以忽略不计;到2024年,这一数字跃升至3635.57万元,实现了210倍的增长;进入2025年,营收达到3.70亿元,再次翻倍。根据弗若斯特沙利文报告,以2025年收入计算,云豹智能在中国全功能DPU市场中,位居国产独立厂商第一。

然而,利润表却揭示了另一面:营收增长的同时,亏损也在同步扩大。2024年,公司净亏损6.67亿元;2024年净亏损6.10亿元;2025年,净亏损进一步扩大至11.89亿元——三年累计亏损高达24.66亿元。资金主要投入于研发领域,2024年至2025年,累计研发费用达到17.58亿元,是同期营收总和的4.32倍。这一研发投入比例在中国芯片设计企业中并不罕见,DPU作为数据中心的核心芯片,需要同时兼顾网络协议处理、数据加解密、存储虚拟化、RDMA低时延传输等多个技术栈,研发壁垒极高。英伟达在DPU领域的先发优势,正是建立在2020年以69亿美元收购Mellanox的基础之上。

但更值得关注的是,公司给出的盈利时间表。云豹智能预计最早将于2028年实现盈利,这一预测建立在多项假设之上,包括产品持续迭代、客户顺利拓展、以及随着规模效应研发投入逐步摊薄。然而,招股书中并未回答一个关键问题:达到盈亏平衡点需要多少营收?如果以2025年扣非亏损5.62亿元为基准,假设毛利率和费用率保持不变,公司所需的营收规模将远超当前的3.70亿元。而中国DPU市场的竞争格局远非蓝海——英伟达BlueField系列芯片全球市场份额超过六成,英特尔IPU紧随其后,国内的中科驭数、芯启源、星云智联等企业同样在各自细分领域积极布局。云豹智能面临的财务悖论,本质上是国产芯片创业的缩影:技术突破或许能在四年内实现,但完成商业闭环可能需要十年之久。

腾讯的DPU部门?

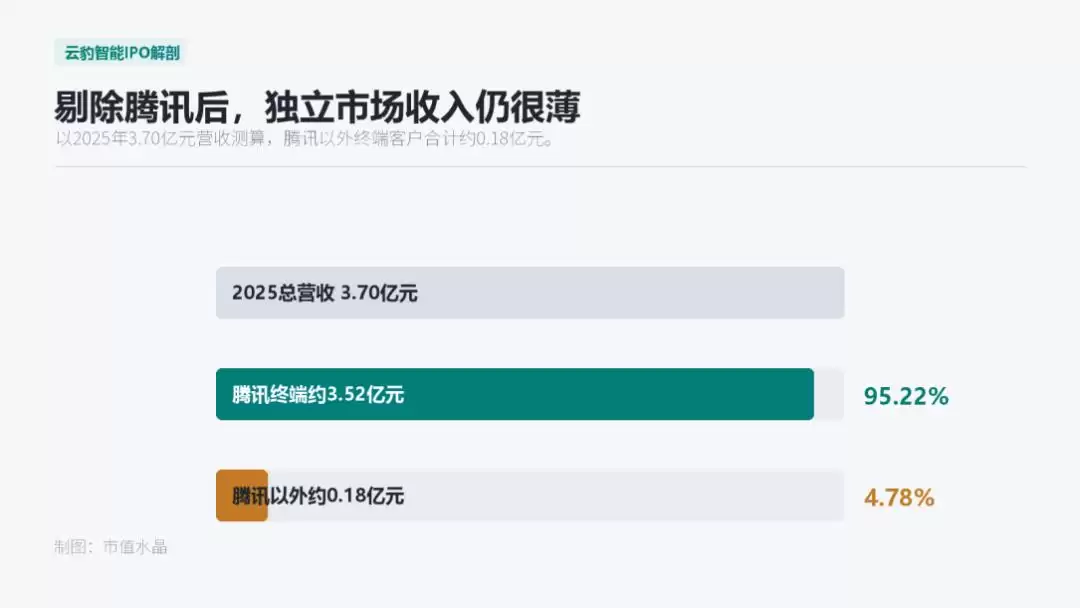

云豹智能对大客户的依赖程度较高。招股书显示,按终端客户统计,公司第一大终端客户为腾讯。2025年,云豹智能向腾讯的直接及间接销售金额占当年营收的比例高达95.22%。换句话说,在2025年3.70亿元的营收中,超过3.52亿元来自腾讯。从2024年到2025年,前五大客户销售额占比分别为100%、99.35%和92.87%,这意味着云豹智能几乎全部收入都来自不到五个客户,而其中绝对主力是腾讯。

理解这一格局,需要回溯云豹智能的股权结构。招股书显示,IPO前,腾讯通过多个主体合计持有公司19.78%的股份,是第一大股东,同时也是近乎唯一的客户。对于一家成立仅6年、正处于商业化爬坡期的DPU芯片设计企业而言,与腾讯深度绑定是最务实的生存策略。其DPU产品可以在腾讯数据中心完成大规模部署及多场景商用验证,腾讯的规模化采购则能为云豹智能提供商业化破局路径。对腾讯而言,其数据中心面临大规模扩容及算力效率提升的需求,云豹智能的DPU产品能够在腾讯云的实际业务场景中完成验证和量产,这本身就是技术实力的有力证明。正如萧启阳所言,在大型智算场景下,每个GPU都需要连接成千上万个GPU,而每个GPU都需要配置一个DPU。腾讯的云基础设施为云豹智能提供了最理想的试验场。

但问题在于云豹智能信息披露的完整性。招股书显示,2024年,腾讯系作为云豹智能第一大客户,直接销售金额占比为71.31%;而到了2025年,腾讯在直接销售中的占比骤降至5.04%,更多销售转为间接模式。

与此同时,云豹智能披露其终端客户还包括中国移动、新浪、南方电网等,以佐证其DPU产品在通信、能源等关键基础设施领域的适用性。但招股书并未披露非腾讯客户的收入占比变化趋势。如果2025年腾讯之外的四大终端客户合计贡献的营收不足5%,那么公司多元化客户拓展计划目前仍停留在战略叙事层面,远未形成实质性的商业支撑。最核心的疑问在于:如果腾讯的战略需求发生变化,云豹智能是否具备独立生存的能力?全球云计算巨头在自研芯片上的步伐正在加快——AWS推出了Nitro和Graviton,阿里云有倚天710和CIPU,谷歌有TPU。一旦腾讯侧需求出现波动,或直接转向自研芯片,云豹智能需要回答:剔除腾讯的订单后,公司是否具备独立面向市场的能力,而非仅仅作为腾讯算力基础设施的一个延伸部门。

DPU的时间窗口还剩多久?

2025年10月29日,在英伟达GTC大会上,黄仁勋发布了基于Rubin架构的下一代DPU——BlueField-4。该产品集成了1260亿个晶体管、64个Arm Grace核心,支持800G网络吞吐和ConnectX-9互联技术。从400G到800G,从独立芯片到深度嵌入英伟达GPU-NVLink-CUDA三位一体生态,技术代差正在以肉眼可见的速度拉大。这不仅仅是简单的性能比拼问题,更是一个生态锁定问题。黄仁勋在发布会上特别指出,BlueField-4的核心应用场景之一是加速KV缓存处理,直接服务于大语言模型的多轮对话推理。这意味着英伟达的DPU不再仅仅是给CPU减负的智能网卡,而是与GPU、CUDA软件栈、NVLink互联协议深度耦合。对于已采购英伟达GPU的客户而言,选用英伟达的DPU是路径阻力最小的选择。这种芯片+互联+软件三位一体的捆绑策略,正在云计算基础设施市场形成强大的网络效应。

回到云豹智能的招股书:公司计划将30.35亿元募资中的11.74亿元,投向下一代高性能DPU核心技术研发。但招股书并未回答一个更为紧迫的问题:当英伟达BlueField-4在2026年下半年量产交付时,云豹智能的下一代产品能否同步迭代至800G?如何确保已导入的腾讯、中国移动等客户不会因性能差距而选择其他供应商?

在产业链上游,全球云计算巨头正在走一条清晰的垂直整合路线。AWS自研的Nitro DPU已迭代多代,阿里云推出CIPU并在2024年宣布全面替代传统网卡,谷歌的TPU与自研网络芯片协同演进。

这三家恰好也是全球最大的云服务商。当最终客户都开始自研芯片时,独立的DPU芯片设计公司所面向的市场空间将被持续压缩。

国内竞争对手同样在加速布局。与GPU赛道“四小龙”已拉开梯队不同,DPU赛道目前尚未出现具备绝对领先优势的厂商。芯启源在量产稳定性上积累更早,星云智联聚焦智能网卡方向错位竞争,大禹智芯、益思芯等也在各自细分场景加速落地。云豹智能面临的核心挑战是:在英伟达的生态碾压和云巨头自研浪潮的双重夹击下,一家独立的DPU芯片公司究竟是否具备独立的商业价值?

萧启阳对此问题的回答是明确的:“我们的目标不仅仅是追求单一的最高性能,而是打造最高性价比的国产DPU。”相较于竞争对手,云豹智能更强调成本优势和场景适配能力,以满足国内云服务商在信创、国产替代背景下的差异化需求。但这取决于多个变量:英伟达在中国市场的政策受限程度、国内云服务商信创替代的推进节奏、以及云豹智能自身的产品迭代速度。对云豹智能而言,唯一能掌控的,就是IPO的节奏——争取尽快上市融资,加速研发迭代,才能在时间窗口关闭之前,占据一席之地。