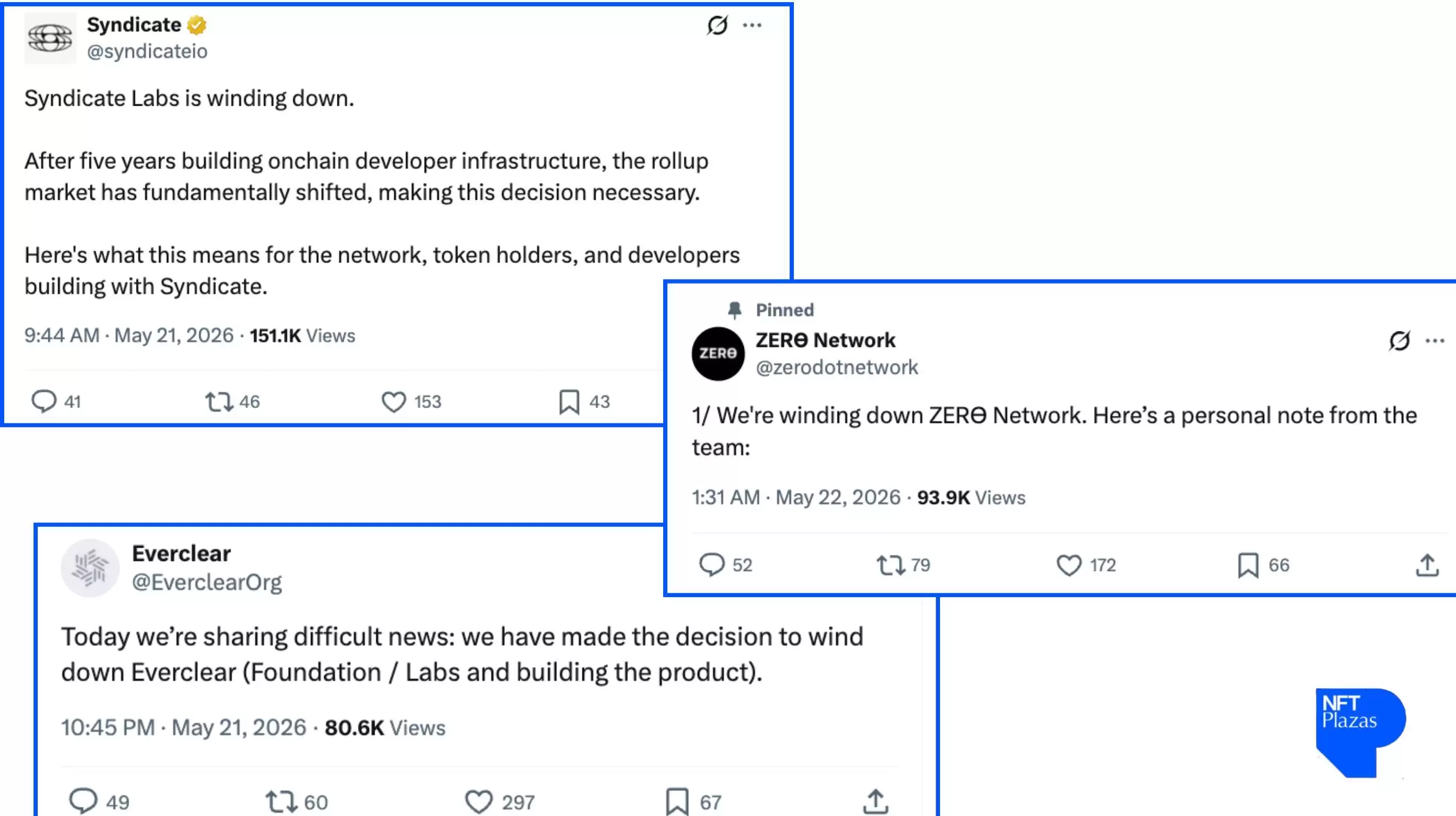

2026年5月21日,Zero Network、Everclear 和 Syndicate Labs 几乎同时宣布关停或收索核心业务。这一周,加密圈的目光都聚焦在了以太坊 Layer 2 和 Rollup 基础设施的洗牌上。这并非孤立事件,而是运营压力下的必然结果:基础设施项目必须拿出足够的用户、流动性和收入,才能证明自己存在的价值。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

要点总结

- 基础设施项目正面临前所未有的压力——必须证明自己拥有真实的用户需求、充足的流动性和可持续的收入。

- 规模较小的 L2 网络在与 Arbitrum、Base 等头部生态竞争时举步维艰,流动性高度集中在少数几个顶级生态系统中。

- 光有技术可行性已经不够了,经济可持续性和真正的分销渠道才是决定生死的关键。

发生了什么

Zero Network 是 Zerion 旗下的一条以太坊 Layer 2 网络,走的是“无 Gas Rollup”路线。上线一年半后,它宣布停止运行。这个项目于 2024 年 11 月上线,初衷是让用户能在 Zerion 环境里直接发送资产、铸造 NFT、做交易和桥接,而不用操心 Gas 费用。如今,Zerion 决定把资源集中到 API 和钱&包业务上,不再继续维护一条独立的区块链。

据公告,Zero 上的资产目前仍是安全的,但用户需要在 2026 年 7 月底之前把 NFT、ETH 和代币全部撤出。目前,Zero 已经停止接收入站桥接,只保留出站通道,方便用户提取资产。

Everclear(前身是 Connext)也宣布关闭其基金会和实验室,停止产品开发。团队表示,协议已经停止运营,用户界面和区块链都已停摆。所有资金已安全转移,剩余的总锁定价值(TVL)也被用户和合作伙伴提走了。Everclear 曾透露,月交易量一度达到 5 亿美元,但就是没能转化成足够支撑运营的收入。去中心化自治组织(DAO)会继续运行,协议可能会开源,交给社区接管。

Syndicate Labs 在构建链上开发者基础设施五年后,也宣布逐步停止运营。理由是 Rollup 市场“发生了根本性的变化”。公告里提到,每次有新 Rollup 项目上线,就有不少项目悄悄消失。市场已经不再依赖 Syndicate 的技术,继续等下去已经没有意义。

L2基础设施的需求测试

说到底,这些项目关停的背后,不是因为基础设施不够,而是支撑这些基础设施的需求不够。Zero Network 在 L2Beat 上的担保资产大约在 130 万到 140 万美元之间,属于 Stage 0 组。体量摆在那里,Zerion 选择把资源重新集中到 API 和钱&包上,而不是继续砸钱运营一条需求不足的链,这个决定并不难理解。

Everclear 在流动性层面遇到的困境也类似。DefiLlama 数据显示,该协议的总锁定价值(TVL)目前只有 6,891 美元,30 天手续费收入 5,539 美元,24 小时手续费收入直接是 0 美元。尽管团队表示月交易量曾冲到 5 亿美元,但收入转化率之低,最终还是撑不住。对于 Syndicate Labs 来说,压力来自工具端——如果启动标准 EVM Rollup 的需求都在萎缩,那么围绕 Rollup 基础设施的广泛市场也就无从谈起了。

L2市场正在集成

以太坊的 L2 并没有失败。但市场正在加速向少数几个头部网络集中,许多规模较小的 L2 和相关基础设施项目,因为需求不足,已经无力继续运营。

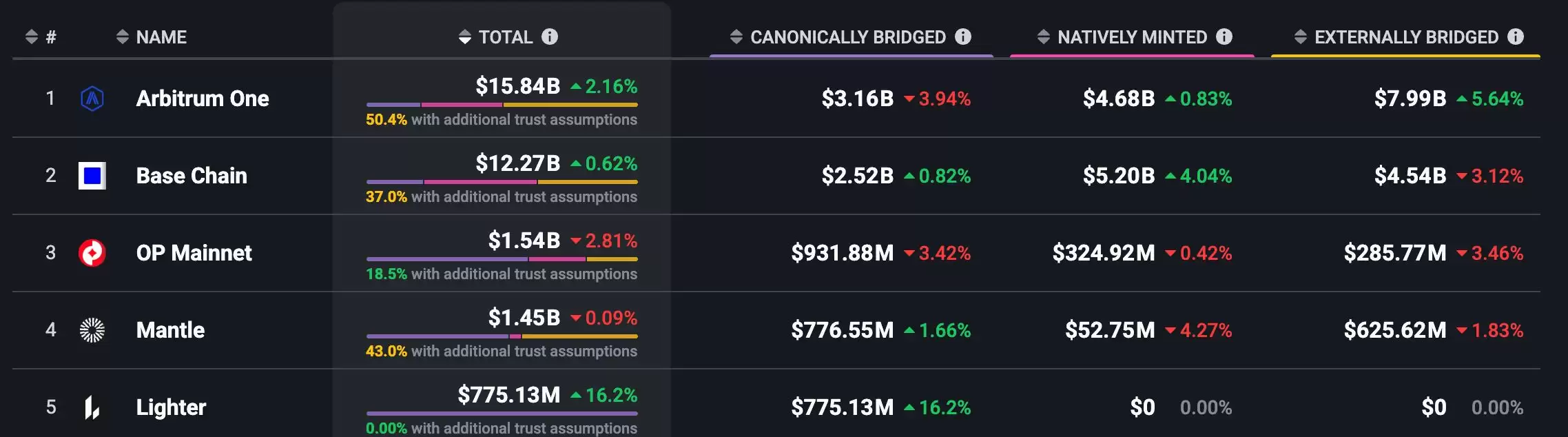

按安全总价值(TVS)排名的前五名二层网络。数据来源:L2Beat

L2Beat 的数据很直观:担保价值高度集中在少数几家大型网络。Arbitrum One 和 Base 目前是担保总价值最大的两家,合计约占所有网络总价值的三分之二。在这个背景下,规模较小的网络必须在用户、流动性和开发者注意力都严重向头部倾斜的市场中拼命竞争。

Dencun 升级后,数据可用性大幅提升,许多 L2 的交易成本显著下降。低廉的费用成了常态,竞争焦点自然转向了流动性、应用生态、钱&包/交易所集成、激励机制以及盈利能力。用户少的聚合层也要维护基础设施,交易量低的桥接服务也要保证安全性和流动性,客户少的工具提供商也要为开发者提供审计、文档和升级支持——这些成本并不会因为规模小就自动消失。

超越市场条件

这些项目陆续退出,背后还有一个更宏观的背景:加密资本已经不再均匀地流向所有基础设施领域。资本仍在流向那些用途明确的赛道——稳定币、交易应用、预测市场,或者拥有强大分销能力的网络。对于 L2 和 Rollup 基础设施来说,问题不再是“技术是否可行”,而是“有没有足够的用户、费用和收入来支撑长期运营”。

Zero Network、Everclear 和 Syndicate Labs 当初的出发点都是为了解决真实问题:链上用户体验复杂、跨链流动性分散、开发者需要更便捷的工具来部署 Rollup。但选对了问题,并不意味着市场规模就足以支撑一个专门的项目。在基础设施这个领域,技术上的正确性,并不等于经济上的生存能力。

接下来会发生什么?

对于小型项目来说,L2 代币的下一阶段可能会更加残酷。如果一个项目没有吸引用户的渠道、稳定的流动性和清晰的费用模型,那么即使承诺低廉的费用或提供快速的 Rollup 启动工具包,也很难让人信服。对于那些没有自己生态系统的链来说,“为什么不基于 Base、Arbitrum、Optimism 或者其他更大的生态来构建?”这个问题会越来越早地被提出来。

过去,很多 L2 网络比拼的是上线速度。而接下来,优势将属于那些能展现真实使用场景、带来持续收入,并且拥有足够清晰的存在理由——不会被更大的生态系统所替代——的网络。