引言

企业为什么要在资产负债表里放进加密货币?这背后的逻辑其实相当直白:如果这些资产升值了,公司的股票价格理应跟着水涨船高。对上市公司而言,持有加密货币,就等于给投资者提供了一个更清晰、更具杠杆效应的持有方式,而且背后还有专业团队在打理。

免费的交易所推荐:

这个策略在牛市里自然是顺风顺水——毕竟,任何策略在风头正劲的时候看起来都很棒。但问题在于,一旦风向转变,这套逻辑就会反过来生效。

从大多数传统定义来看,加密货币市场已经正式进入了熊市。比特币从高点跌了大约30%,以太坊跌了40%,Solana更是跌了55%——全都跌破了200日均线。原本被寄予厚望、代表着稳定且受监管需求的比特币现货ETF,已经连续三周出现资金净流出。链上数据也在印证这一点:比特币的已实现市值比(MVRV)已经跌到了两年来的最低水平,大量持有者目前处于亏损状态。

如果你的公司资产大部分是加密货币,那情况就有点不妙了。更糟糕的是,如果市场不再把你当成一家公司,而是看作一个上市的加密货币钱&包,甚至连你的员工都被视为这个钱&包的附属品——那才是真的麻烦。

而这正是数字资产财库(DAT)眼下正在经历的。曾经被视为DAT极端罕见情况的“假设”情景,如今随着熊市的到来,已经变成了现实。

DAT困境已显现

所谓数字资产财库(DAT),简单来说,就是那些有意或无意间成为公开上市的加密货币投资工具,并且还附带一个运营部门的企业。在过去一年的大部分时间里,市场一直把它们当作基础加密货币的高贝塔系数版本来对待。而在市场低迷的时候,高贝塔系数就不再是加分项了。

现在经济衰退已经来了,形势相当严峻。几个月前,当第一篇关于这个问题的量化分析文章出现时,DAT股票就已经从高位回落。当时风险虽然看得见,但似乎还很遥远。而如今,这些风险已经迫在眉睫。

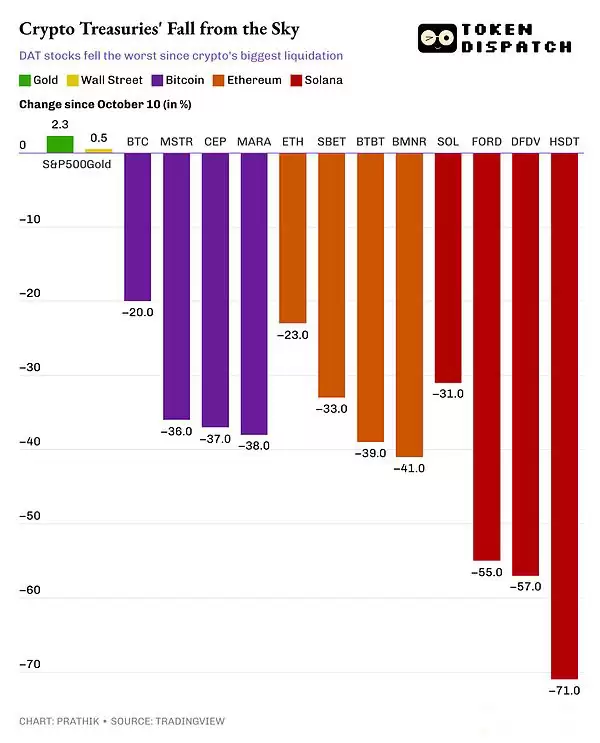

自10月份加密货币史上最严重的清算事件以来,DAT的股票价格下跌幅度,已经远远超过了它们所持有的代币本身的跌幅。

它们的市值与净资产价值比(mNA V)——这个衡量市场对其财库储备估值的最直观指标——已经跌到了1或更低。就连企业比特币策略中最知名的代表Strategy(前身为MicroStrategy),其当前的mNA V也跌到了21个月以来的最低点。

这一切其实并不令人意外。只不过是熊市把比特币财库交易背后那些理论上的风险——比如稀释、杠杆、周期性波动和投资者耐心——变成了可以观察、可以衡量的现实。那些“如果……会怎样”的问题,如今已经清清楚楚地写在了mNA V的图表上。

mNA V因素以及市场为何突然关注它

如果你直接持有比特币,你很清楚自己拥有什么。但如果你持有一家持有比特币公司的股份,情况就复杂多了。不同的DAT之间也各有差异。拿Strategy来说,你可能持有的是低息债券,到期时可以选择转换成公司股票。

衡量这种复杂性的一个简单方法,就是看mNA V。它反映的是股东愿意为这种“包装”支付多少额外费用。

当mNA V比率高于1时,意味着股东认为这种包装方式为公司现有的业务带来了额外价值。他们可能看好管理团队、看好增长前景,或者认为一家拥有比特币资产负债表的公司,理应比比特币本身拥有更大的上涨潜力。有时候,他们只是喜欢这种波动性。有时候,对于从未涉足加密货币的传统投资者来说,这是一种更吸引人、也更直接的入场方式。

而当mNA V低于1时,情况就反过来了:投资者认为公司的价值,还不如它持有的加密货币本身。

导致mNA V下降的原因可能有很多——比如加密货币杠杆过高、经营业绩不佳,或者公司治理存在缺陷。但mNA V低于1的基本逻辑很简单:购买这家公司所能获得的加密资产敞口,还不如直接去买那个资产来得划算。

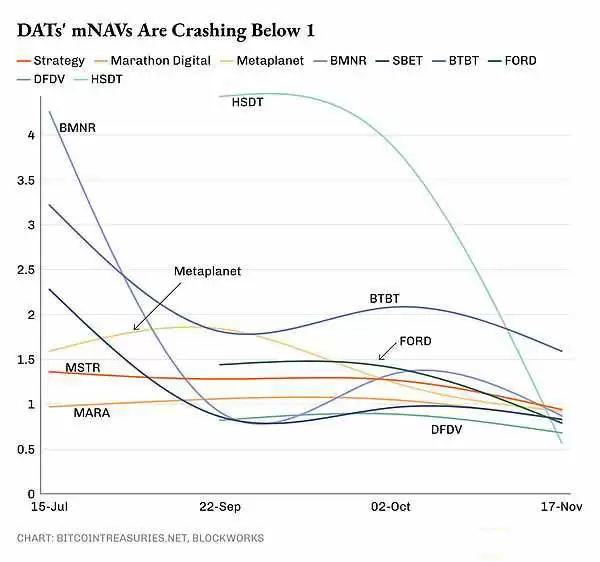

2025年的大部分时间里,加密货币财库公司的mNA V在经历了新成立DAT通常会经历的初步增长后,一直在缓慢下降。自10月份以来,这些公司的mNA V已经接近或低于1。

当mNA V跌破1时,想要以溢价发行新股就会变得相当困难,进而导致为额外的加密货币购买提供资金这件事变得难以实现。大多数DAT都是通过股票融资来充实其资金库的,方式包括市价发行(ATM)、后续发行,或者可转换为股票的债券。只有当股票交易价格高于每股所持代币价值时,这种经济模式才能有效运转。

这种模式在各种加密资产和不同规模的公司中都普遍存在。无论是比特币、以太坊还是Solana财库,其mNA V都已经趋近于1,甚至跌破。无论是小型实验性项目,还是旗舰级项目,都没能幸免。背后的原因可能各不相同——有人认为是杠杆效应,有人认为是股权稀释,还有人认为是商业模式本身的问题——但市场已经给出了一个明确的信号:这种包装形式本身存在风险,而它底层的资产却没有。

在某些情况下,即使考虑到公司其他业务的价值,投资者对公司的估值仍然低于其持有的加密货币。Strategy就是最好的例子。

摇摇欲坠的Strategy?

迈克尔·塞勒(Michael Saylor)的Strategy,一直以来都是全球最引人注目的DAT策略试验场。它始终如一地、大规模地执行着这套策略。这是公开市场中,企业对比特币长期升值所做的最纯粹的押注。

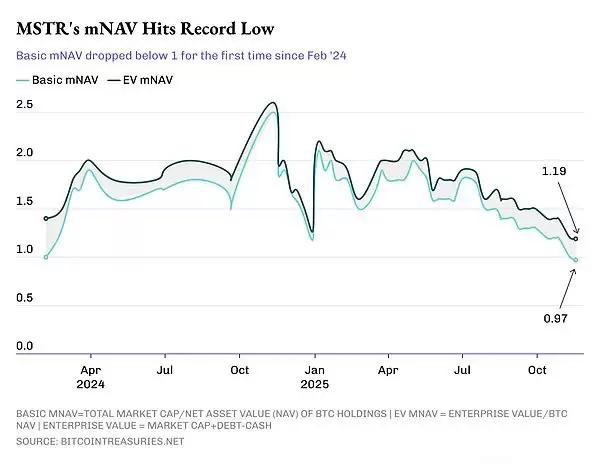

然而,它的mNA V目前处于21个月以来的最低点,并且已经低于1。

在2024年的大部分时间和2025年初,Strategy的交易价格与它持有的比特币价值相比,一直保持着相当可观的溢价。投资者把它的股票MSTR看作一个附带运营业务的杠杆比特币敞口工具。在周期性市场中,这种溢价是合理的:公司不断积累比特币,比特币价格上涨,杠杆效应又放大了股票的上涨潜力。

那么,同样的逻辑现在反过来也完全适用。

Strategy的基本mNA V自2024年初以来首次跌破1。这家公司过去两个月放缓了比特币的购买速度。但就在敲下这段文字的时候,手机提醒说Strategy又在其财库中增加了8,178枚比特币。然而,这个系统背后的风险依然是巨大的。

因为这个案例,DAT这条路线现在看起来比以往任何时候都更具风险。当投资者对那些拥有先发优势、且比特币平均购买成本低于75,000美元的项目都心存疑虑时,整个包装策略就开始出现裂痕了。

比特币购买放缓

另一个令人担忧的信号是,企业购买比特币的数量正在减少。

自今年8月1日以来,DAT共购入了115,000枚比特币,但其中仅有17,000枚是在10月11日之后购入的。这还包括了Strategy在撰写本文时购入的8,178枚。在10月清算事件发生前的两个月里,DAT在其财库中增加了90,000枚比特币。

虽然在熊市中放缓购买是理性的选择,但这也会加剧mNA V溢价的问题。如果一家公司在价格下跌时不增加其储备,这往往暗示着DAT管理团队内部存在消极情绪。这会让股东质疑:公司的运营是否足够强劲,值得继续增持?一旦这种疑虑出现,mNA V溢价就会消失。

接下来该何去何从?

在过去一年的大部分时间里,DAT业务和加密货币本身几乎被当成可以互换的概念。但事实并非如此。加密货币没有债务契约或运营亏损,但公司有。这些DAT仍然需要拿出良好的业绩,才能维持投资者的信心。

熊市暴露了DAT那些一直存在的旧问题,也给投资者敲响了重要的警钟。加密货币的杠杆风险敞口,现在看起来将更加危险;而基础运营业务,也将面临彻底的审查。持续稳定的资产积累,再也难以被包装成漂亮的营销口号。而所有这些,最终都会体现在mNA V上。