两种解禁,同一种压力

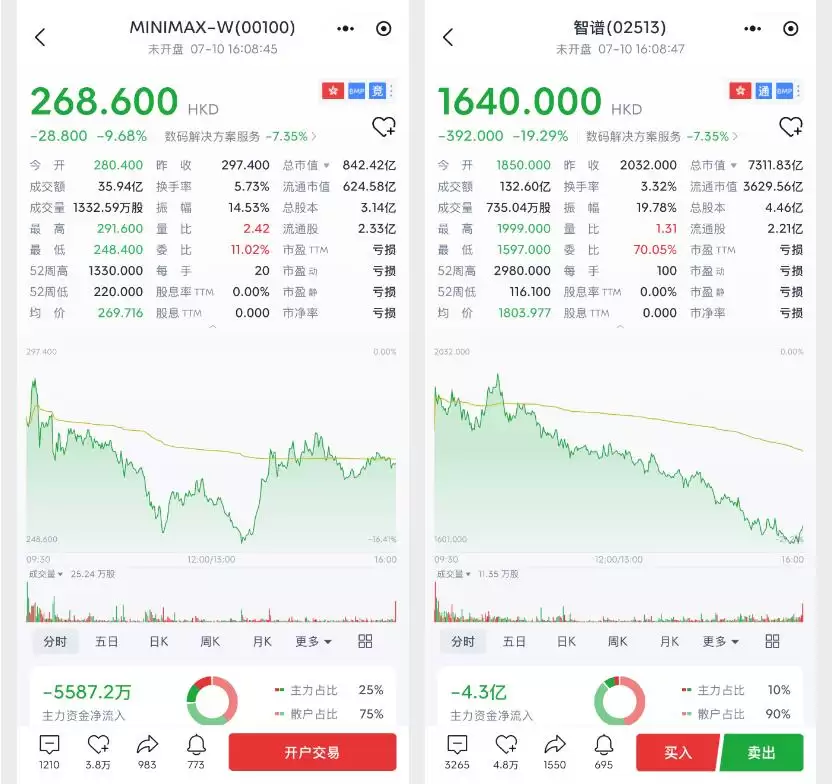

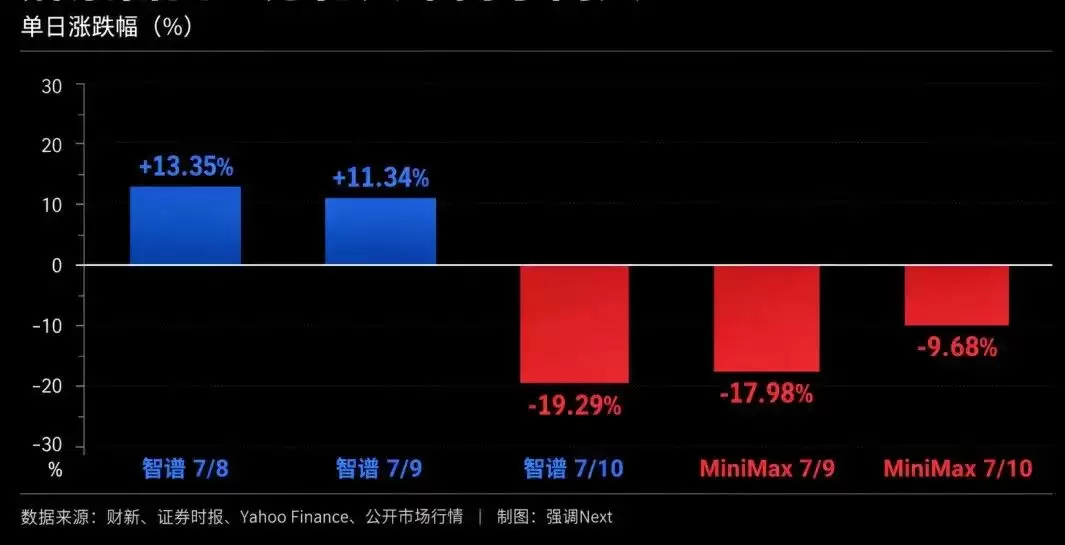

7月9日,MiniMax迎来了上市后的首轮限售股解禁。股价当天直接干趴下了17.98%,总市值跌破千亿港元。

第二天,创始人兼CEO闫俊杰发了一封全员信,宣布在实现AGI之前不再领薪酬,还拿出个人名下5%的股份用于员工激励和开源生态建设。同日,MiniMax又宣布拟募资约160亿港元。

停薪、送股、融资,MiniMax几乎把稳定预期的牌一次性打了出来。但股价依然没有止住。7月10日,再跌9.68%。

显然,全员信传递的是创始人的态度,融资方案却直接改变了公司的筹码结构。配售价较前一日收盘价折让近10%,可转债未来还可能转股,老股东首先看到的是摊薄压力。

同一周,智谱也经历了解禁、融资和股价剧烈波动。它在解禁后的两个交易日分别上涨13.35%和11.34%,市值一度重返9000亿港元。但7月10日同样大跌超19%,几乎回到解禁前。

所谓“大模型双雄”的分化只维持了两天。市场讨论的焦点已经变了,不是解禁本身,而是这两家公司到底需要多少钱、还能融多少钱,以及现有收入能否撑起如此高的估值。

01.两种解禁,同一种压力

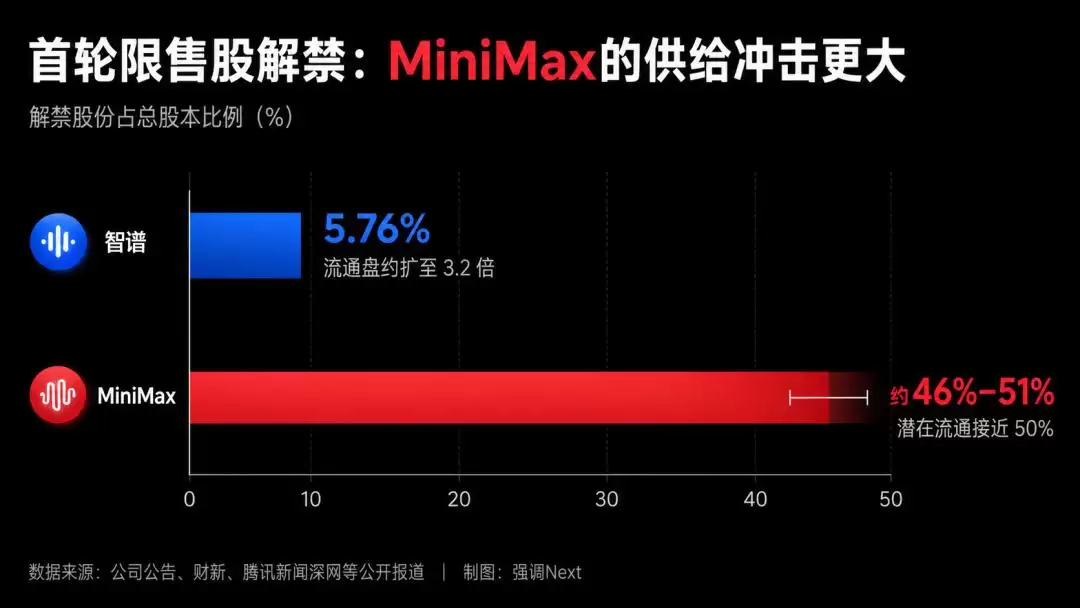

智谱7月8日解禁了约2568.16万股,占总股本的5.76%,持有方主要是11家基石投资者。这个比例不算高,但因为此前流通盘太小,解禁后可交易股份一下子扩大到了原来的3.2倍左右。

MiniMax的规模要大得多。据财新统计,本次约有1.53亿股解除限售,占总股本逾48%。此前其自由流通股占比不足6%,解禁后潜在流通比例直接飙升至接近50%。

解禁前,两家公司都组织了股东公开表态。智谱约七成基石投资者表示继续持有,MiniMax则称超过八成Pre-IPO及基石股东无意减持。但口头承诺归口头承诺,筹码的性质不会变。

智谱这次解禁的主要是基石投资者,包括国资背景机构、产业基金和长期资金。MiniMax的解禁范围更广,除了基石投资者,还有大量上市前财务投资人。对持有成本低、面临基金退出周期的VC和PE来说,即便股价已经大幅回撤,仍然可能有可观的浮盈。

所以,智谱解禁后的短线上涨,并不能简单归因于“基本面更好”。MiniMax的下跌也不完全等于股东集中间出逃。更直接的区别在于新增筹码的规模、持有人结构,以及二级市场能提供多少承接资金。

7月10日智谱同样大跌,说明低流通盘既能推高股价,也会放大下跌。解禁不是一次性的利空释放,它只是把两家公司的股价重新交给更充分的市场交易。

02.智谱更容易讲清收入,MiniMax还在证明效率

资本市场更偏爱智谱,首先是因为它的收入路径相对容易理解。

2025年,智谱收入7.24亿元,同比增长131.9%。其中,开放平台及API收入增长292.6%至1.90亿元,企业级智能体收入增长248.8%至1.66亿元,企业级通用大模型收入达到3.66亿元。其MaaS API平台ARR达到17亿元。公司还披露,2026年一季度API价格提高83%后,调用量反而增长了400%。这至少证明,部分企业客户愿意为模型能力持续付费。

但智谱的收入确定性,远没有高到能解释所有估值。2025年,公司经调整净亏损31.82亿元,研发投入31.8亿元。按7月9日约9060亿港元市值和2025年收入粗略计算,市销率仍超过1200倍。市场买入的显然不只是现有收入,还有国产基座模型稀缺性和未来市场份额。

相比之下,MiniMax 2025年营收约7904万美元(约合5.6亿元rmb),同比增长158.9%,增速看似更快,但结构更脆弱。

MiniMax的C端收入占比高达67%,付费转化率却不足1%。经调整净亏损2.51亿美元(约17亿元rmb),同比继续扩大。今年6月发布的旗舰模型M3,因定价策略引发消费者抵触,上线一周被迫降价50%,发布当日股价即下跌超10%。

视频模型海螺AI在快手可灵AI独立融资、字节Seedance 2.0火爆出圈的挤压下,存在感明显下降。更棘手的是,4月五部门发文严禁向未成年人提供虚拟亲密关系服务,7月15日起正式执行,直接冲击了MiniMax旗下星野等情感陪伴类应用的核心变&现场景。

资本市场的态度已经用脚投票。摩根大通将智谱目标价从400港元上调至1800港元;而针对MiniMax,花旗将目标价从1330港元下调至533港元并列入短期下行观察名单,摩根大通评级由“增持”下调至“中性”,目标价从1100港元砍至400港元。

所以,解禁比例只是导火索,真正引爆这场分化的,是筹码质量与商业模式的确定性。智谱需要证明高增长能够持续,MiniMax则要先证明高速增长可以逐步收窄亏损。

03.停薪只是表态,融资才是重点

7月10日,闫俊杰发布内部全员信回应市场波动,向团队和市场传递长期作战的决心,同时用新融资对冲解禁带来的现金流焦虑,试图把叙事从“股东抛压”重新拉回“技术长跑”。

但资本市场更关注的,其实是那份融资方案。

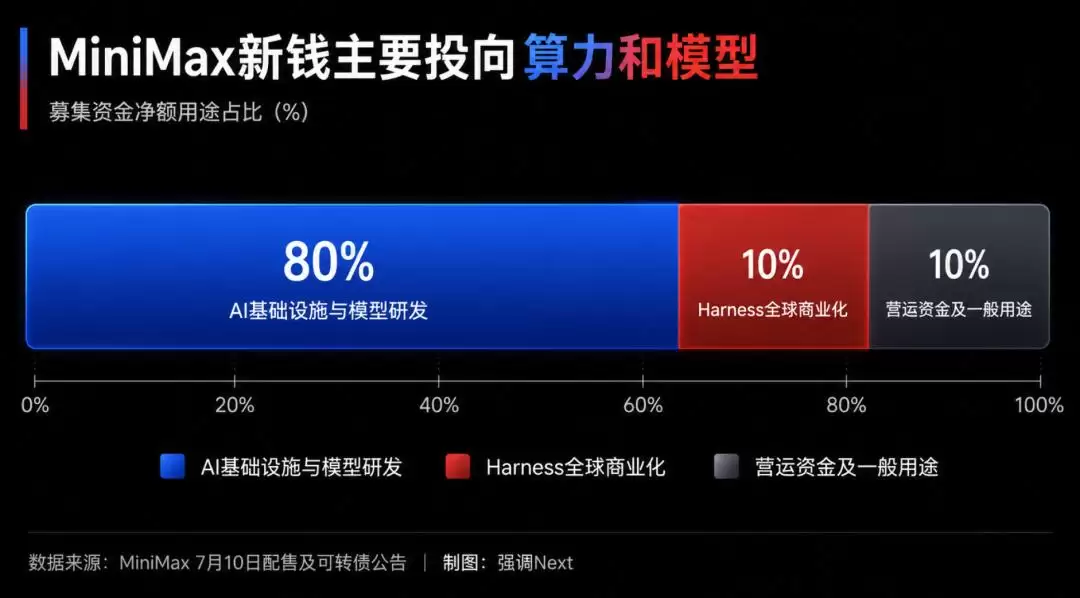

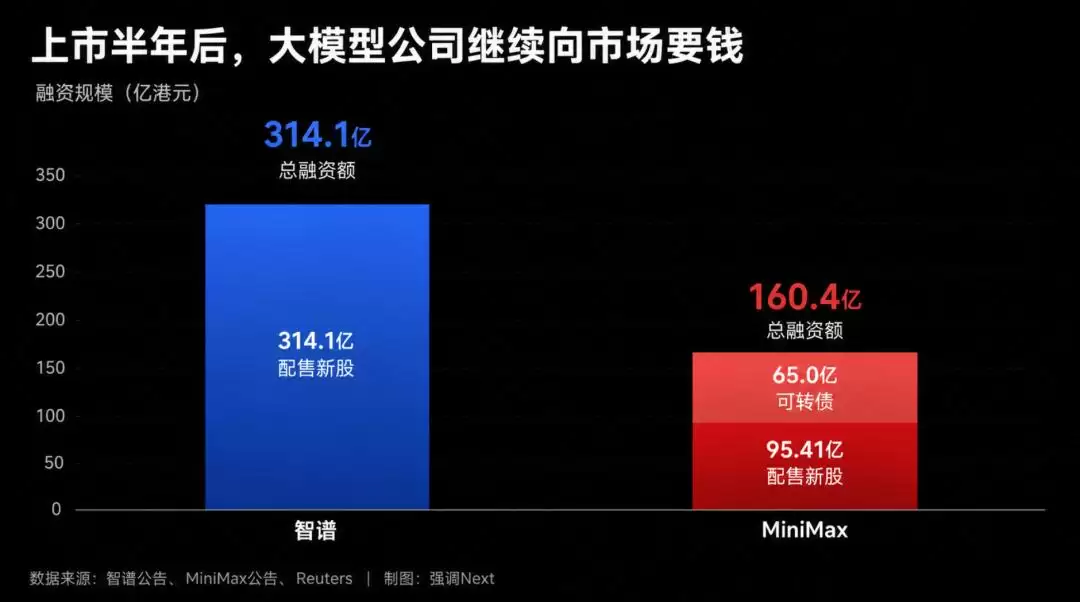

MiniMax此次以每股268港元配售新股,较7月9日收盘价折让约9.9%。65亿港元可转债的初始转股价为335港元,较前一日收盘价溢价约12.6%。两部分合计融资约160.4亿港元,资金将用于研发、商业化、营运资金及一般公司用途。

这笔钱固然补充了弹药,但也说明大模型公司的资金消耗仍然很重。

智谱的动作更加激进。7月9日,公司宣布以每股1588港元配售最多1978万股新H股,募集约314.1亿港元。智谱年初IPO募集净额约48.96亿港元,截至配售前已经使用约45.88亿港元,占比约93%。

换句话说,在上市仅半年后,智谱和MiniMax又合计从港股市场融资约474亿港元。两家公司在解禁窗口集中融资,并非偶然。模型训练、推理算力、研发人员和产品推广都需要持续投入,上市只是获得了一个融资入口,并没有解决资金消耗的问题。

它们还在同步筹备回归科创板。智谱的IPO辅导状态已经进入“辅导验收”,拟募集不超过150亿元。MiniMax也在5月底签署辅导协议,启动A股上市准备。资本需求显然是两家公司打通“A+H”融资渠道的重要原因之一。

所以,这次解禁没有选出真正的赢家。

智谱目前拥有更清晰的企业收入,但也背负着更难消化的估值。MiniMax的全球用户和多模态产品保留了增长空间,但需要尽快改善收入质量和亏损效率。

一封全员信能够稳定团队,却无法替代财报。160亿港元能够延长研发周期,也不能自动换来更高的估值。

接下来真正重要的,是两家公司融资之后的收入增速、毛利率和现金消耗。智谱要证明314亿港元能够继续放大商业化,MiniMax则要证明这160亿港元买到的不只是时间。8月两家公司陆续披露的中报,以及明年1月那波规模更大的解禁,才是真正决定这场“双雄之争”下半场走向的关键节点。

·数据来源及说明:本文数据来源于两家公司公告及公开市场报道,截至2026年7月10日,仅供行业观察参考,不构成任何投资建议。