继Meta开始考虑算力租赁,引发市场对算力产业链见顶的担忧之后,大家都在猜测这究竟是Meta的暂时过渡策略,还是长期布局。而Meta接下来的三个动作,已经用实际行动给出了答案:做算力生意,我们是认真的!

扩建数据中心是最直接的准备工作,量产自家ASIC芯片则是在平衡成本、追求更高的ROI。但这次真正超预期的,是同步发布的Muse Spark 1.1——一个全新的多模态模型。

这三个新变化,短期内必然会继续推高Capex,EPS承压也在所难免。但更关键的是,Meta的叙事逻辑正在发生变化——从偏重成本控制的To C AI,转向了具备经济可行性的To B AI。资金面对这种因前置投入带来的基本面短期压力,反而会看淡,同时提高对AI直接变&现能力的预期。

尽管内部组织问题仍然不少,但在争议集中的当下,市场对Meta的估值情绪,大概率会迎来一次更明确的修正。

大模型“翻新”,或许还有预期差

昨晚真正超预期的,是Muse Spark 1.1的发布。大模型技术直接决定了Meta是否还能保持长期内生增长,尤其是在当前员工团队组织问题负面消息不断的情况下,Muse Spark的升级能在一定程度上缓解市场对Meta组织活力的担忧。

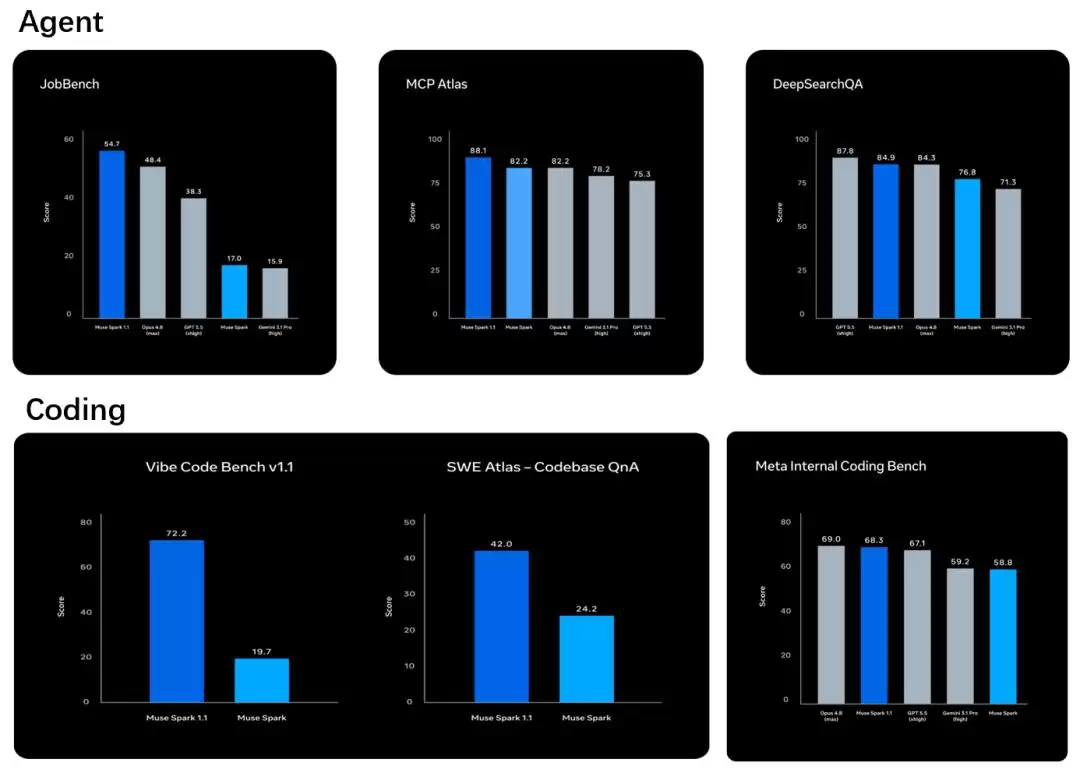

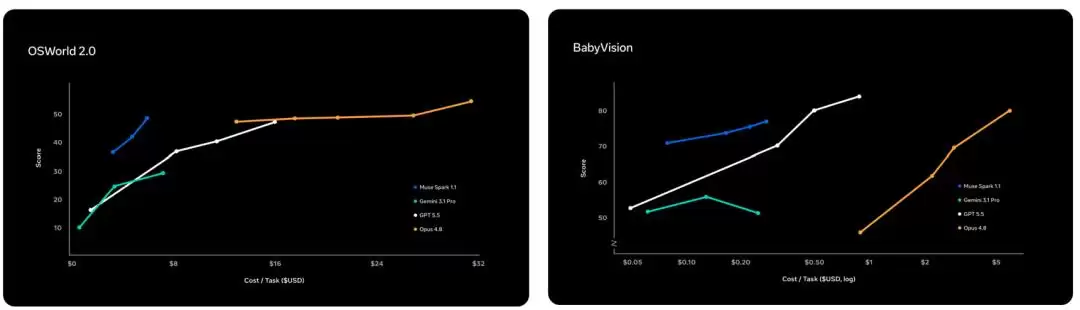

Muse Spark 1.1是年初发布的Muse Spark的一次重大升级,专门针对Agent任务构建,在多模态理解、智能性和代码能力上都有显著提升。

有了第一梯队的大模型在手,后续的算力租赁就不再是单纯的“裸租芯片”,而是搭售大模型能力、Agent能力等附加价值的完整方案输出。

除了性能提升,Muse Spark 1.1最大的亮点在于性价比。它的智能水平相当于Opus 4.8,但收费只有Opus 4.8的四分之一,甚至比GLM-5.2还要划算。

一周之内,OpenAI、Grok、Meta接连发布新模型,Google也传闻将紧随其后更新模型。大模型玩家再次拼起了刺刀,而一哥Anthropic也“凑巧”重置了用户Tokens限额,算是一次临时性的补偿。

为什么Meta的大模型能力突然又行了?

这恰好对应了近期大模型圈的一个共识:头部大模型的竞争,越来越依赖数据壁垒,尤其是在对齐环节的核心RLHF中,高质量标注数据的作用至关重要。而真正拉开差距的,是用户在使用AI过程中的真实行为数据——每一步操作、错误修正、决策逻辑,都会被记录下来。

比如在编程领域,B端脱敏后的编程轨迹数据,就很大程度上决定了模型的能力上限。Anthropic和OpenAI在这方面积累了丰富的资源,但Google受限于合规红线,能够用来训练的长轨迹数据体量明显落后。

而Meta最近一年折腾的那些“怪异”操作,恰好与流程数据收集和数据标注这件事能对上号:

一方面,Meta收购Scale AI之后,自建了内部标注团队,这其实是内部员工“怨声载道”的主要原因之一——员工认为数据标注没有技术含量,但不服从岗位调整就会被裁员。

另一方面,近期还有Meta员工吐槽公司通过电脑屏幕、鼠标移动来收集工作流程数据的新闻,这正好与上述的长轨迹数据需求吻合。

那么,这是否意味着Meta后续还有厚积薄发、弯道超车的机会?值得持续跟进的是,内部组织问题能否得到更有效的修正,这直接决定了Meta未来是否具备持续“秀肌肉”的能力。

算力目标翻倍,但现金流仍尴尬

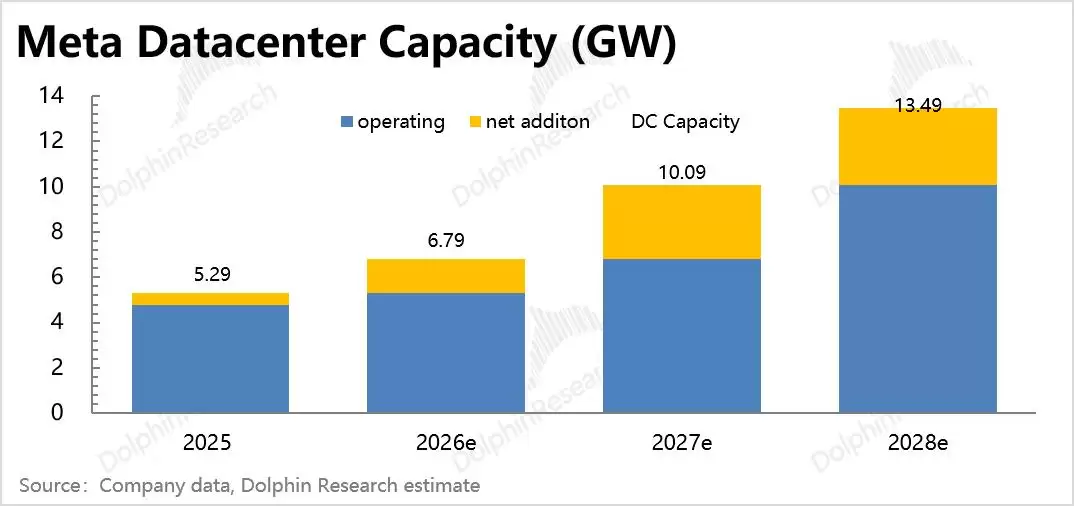

昨晚让整个AI产业链最躁动的消息,是Meta用数据中心算力储备翻倍的投产目标,打消了市场对头部客户削减Capex的疑虑。

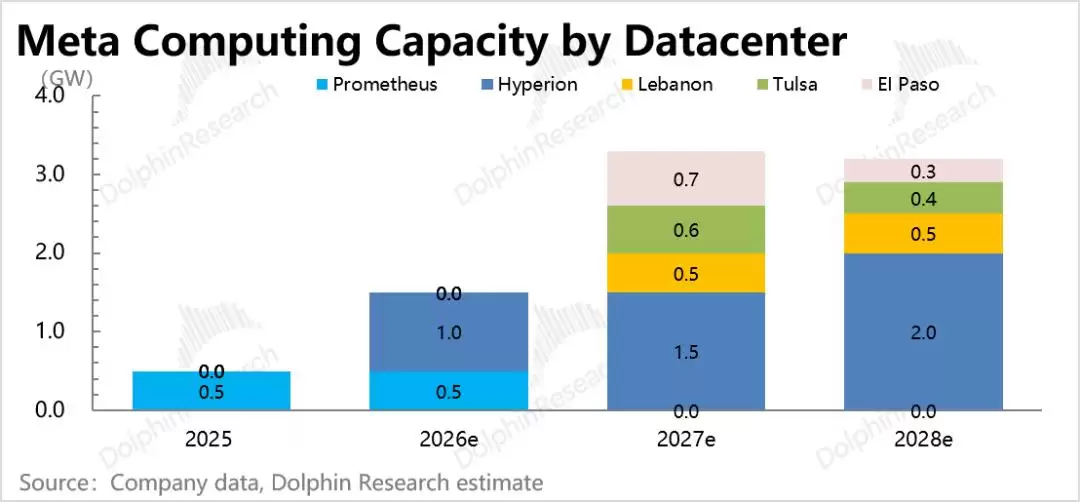

路透社报道,Meta明年的算力部署目标达到14GW,相比今年底翻倍。此前按照Meta的数据中心投建规划,对26年的预估大约是7GW,对27年底的测算在9-10GW之间。相比路透的报道,这中间少算了约4GW。

但这里有两个问题需要关注:一是Meta有没有这么多钱,二是规划归规划,最终能否按期完成部署并投入运营,存在很大的不确定性。

后者变量太多,很难量化,市场短期乐观时可能选择忽视。但以往经验表明,数据中心的规划与实际落地之间,通常存在一个预期落差。这是一个需要预留安全垫的地方,既然算不清楚,也不必过分纠结。

不过,第一个问题还是能做简单判断的。分几个小点来看:

(1)明年扩建算力产能,要花多少钱?

将Meta的Capex拆分为算力投建支出和其他支出。算力投建按GW平均350亿美元的部署成本和各园区周期规划计算(剔除向Blue Owl的表外融资部分,再按5年平均)。剩余其他Capex支出,在27年之后按20%的正常增速估算。

按此模型,原本预期的26/27年Capex支出在1400亿/2030亿美元水平。但如果加上27年少算的4GW,即便部分采购TPU+自家ASIC芯片Iris来降低综合成本,按300亿美元/GW来算,这两年也需要额外增加约1200亿。

还有一个关键的信息偏差:如果14GW只是说到明年底(2027年)的规划目标,而非要求年底必须部署完成,那么这1200亿的额外支出还可以继续分摊到28年甚至29年。

综合来看,这大概率只是规划目标,而非年底就得完全部署好那么多产能。否则按照1-2年的建设周期,现在就应该能看到正在投建的5个数据中心之外的新开工项目、建筑队伍就位、电力合作开始等等。

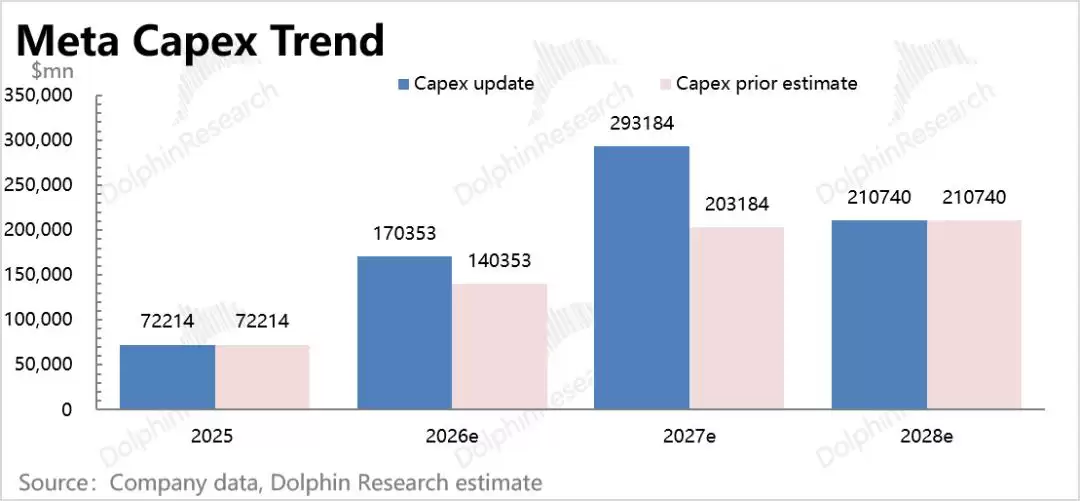

折中来看,Capex的区间范围大概率还是落在下图前后预期的区间内——今年1400-1700亿,明年2000-2900亿。

一个关键的观察信号是:月底Meta的Q2财报是否会继续上调今年的Capex,以及在业绩会上谈及14GW算力部署时的口吻是否激进一步。

(2)Meta有足够的流动资金吗?

14GW的规划是目标,还得看Meta有没有这个底气。毕竟,小扎的空响炮也不是没放过,战略漂移、左右互搏,也不是没有先例。

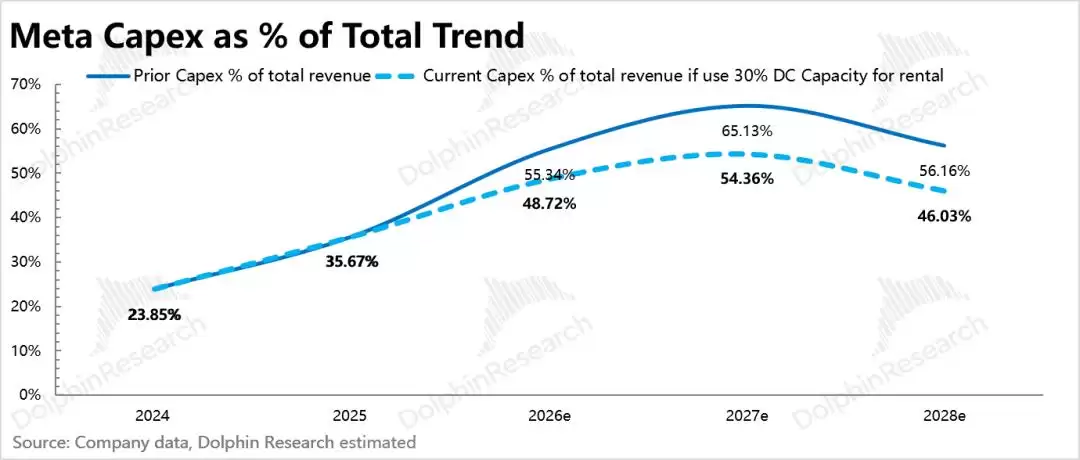

首先,Meta的主营业务广告增长势头不错,当前美国经济虽有波动,但大概率能支撑后续高增长。但如果不做算力租赁,按原本的Capex预期,26、27年Capex占收入比重将达到55%、65%。

这个数字相当夸张。按50-60%的经营现金流/收入来看,未来两年等于说日常经营产生的现金流,全部都要投到算力上。

Meta一直秉持“Cash Neutral”的现金管理习惯,但如果一个Capex就已经干完了经营性流入额,再加上对外投资、债务利息等其他流出,连续两年如此负现金流,对公司的经营稳定性肯定不利。

当然,Meta这样的头部大厂,即使有钱也没必要把自己的现金流榨干。完全可以利用信用进行低成本融资,比如去年底密集发行公司债,以及与私募信贷机构的表外融资。

但如果有了算力租赁的收入预期,那么Meta的投入压力就能得到相对缓解。

举个例子:假设26、27年分别拿出30%的算力用于对外租赁,也就是2GW和4GW,按裸租算力100-150亿/GW的年化收入计算,两年至少新增200亿和400亿收入,在原有收入预期上分别增加8%和12%。如果搭售大模型、Agent能力,增量还会更多。

如下图,在考虑新建数据中心算力所需额外投入的同时,也将30%对外租赁的收入纳入,整体来看,Capex相对收入端的压力是有所放缓的。

但由于投入前置,短期内仍需要动用存款和现金储备(当前现金+短期投资810亿,长期债务590亿)。因此,如果真的要在明年达到14GW的规划,后续的债务融资仍然少不了。

但相比之前纯粹的“成本项”(广告增长中AI并非主力),现在的AI之于Meta,至少在推进债务融资来豪赌AI时,来自股东的阻力会小一些。

ASIC量产在即,自用降本为主

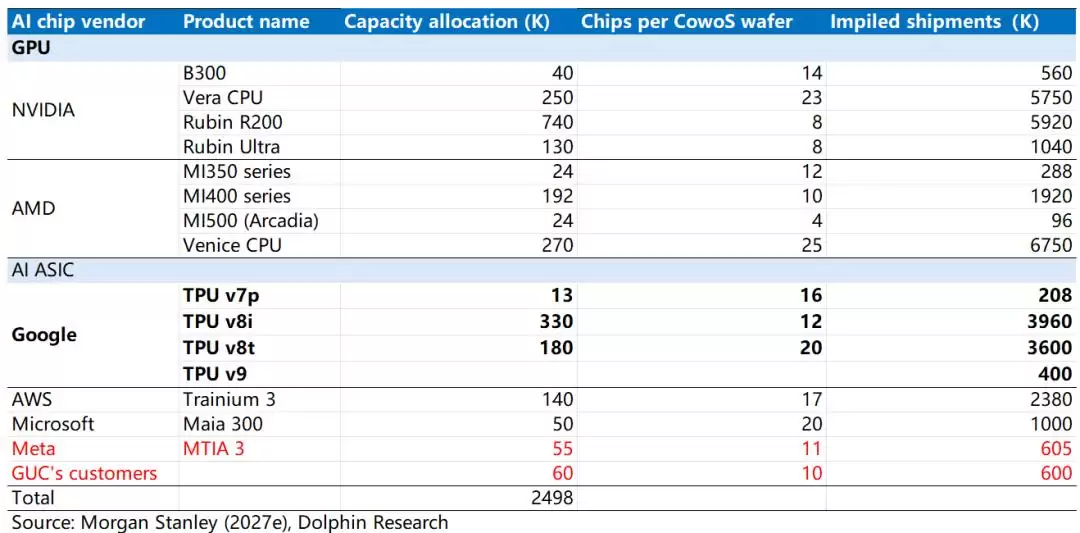

昨晚还爆出消息:第四代MTIA芯片(Iris)将在9月量产,目前已完成测试,暂未发现重大bug。按这个进度,Iris肯定是促成明年14GW总算力的重要组成部分。

Iris是Meta自主设计的、适用于训练+推理的ASIC芯片(不过预测主要还是用于推理),协同设计和物理落地由Broadcom负责,台积电代工制造。软件公司自己造芯片,本质上还是苦英伟达GPU高价久矣。

硬件部署上,Meta据称还与重要的模块厂商三星、闪迪签署了长期协议,并与住友电工(Sumitomo Electric)签订了光纤设备采购协议。

不过,这款芯片主要还是自用。台积电的产能份额并不适合Meta做芯片生意,所以持续研发芯片的本质,还是性价比问题——降低推理成本,减少对特定少数供应商的依赖。

小结

总的来说,相比前几天那种“考虑将闲置算力对外出租”的模棱两可表述,这次最大的变化是Meta确认了要长期战略性地布局算力租赁业务。

更关键的是,一个能挤进第一梯队的新模型发布(目前看纸面实力还不错,后续会持续跟踪用户的实际使用反馈),一定程度上打消了市场对近期Meta内部组织问题的担忧,也让算力租赁这门生意的ROI增加了更多想象空间——从“裸租算力、吃行业Beta”的预期,到可以畅想一下搭售大模型API,甚至逐步提供额外云服务的附加价值。

值得一提的是,Meta这种身份的转变,虽然侧面证明了短期内To C的AI走通商业模式仍存在阻碍,可能会弱化市场对Meta AI在C端变&现的预期,但对当下投资情绪已经压抑许久的Meta而言,整体仍然是利好消息。

不过,硬币的反面是:跳出Meta个体,从行业视角来看,在大模型边际效用提升递减、Anthropic虽然ARR持续增长但很可能是一超多强虹吸效应的情况下,Meta加入算力供给方,是否会加速产业链投资见顶?

眼见各家都在全力投入算力,毫无疑问,27、28年将是全球算力供给的膨胀大年。有必要更新一下全行业的算力供需缺口变化,看看硬件投产错配的窗口期红利还能持续多久,以及边际增量空间是否已经开始收敛。这些方向值得持续跟进。