本源开发新型QmRMR量子金融算法加速债务监测

类型:热点整理2026-07-13

本源量子团队开发量子mRMR算法,融合量子近似优化算法,对债券违约预警模型中的指标筛选实现平方级加速,并有效降低过拟合风险。实验表明,选取8个指标时分类效果最优。

# 债券违约预警模型:如何用量子mRMR算法实现高效指标筛选

债券违约是金融市场中不可忽视的风险。自2014年3月4日“11日超重债”成为我国首例违约公募债以来,债券违约案例陆续出现,如何准确预测债券违约成为稳定经济的重要课题。而**构建高效的预警模型**,关键在于选择一套既能捕捉风险信号、又不会带来冗余信息的检测指标。传统方法往往在指标筛选上效率低、容易过拟合。近日,本源量子团队开发的

量子mRMR算法(QmRMR),通过结合量子近似优化算法(QAOA),为金融风控领域的指标筛选带来了平方级加速,显著降低了模型的过拟合风险。

---

## 01 mRMR算法:从“信息冗余”中精准去“杂”

### 为什么需要数据降维?

在金融数据分析中,数据维度往往非常高。例如,一个企业的财务报表可能包含上百个指标。当数据维度过高时,各个维度之间容易存在**强相关性**,导致大量冗余信息。这会带来三个主要问题:

- 模型难以收敛,训练时间变长

- 内存消耗巨大

- 容易产生

过拟合,使模型在训练数据上表现良好,但在真实数据上失效

因此,**数据降维**是建模前必不可少的步骤。

### 经典降维方法的局限性

常见的降维方法有:

- **主成分分析(PCA)**:通用性强、效果明显,但会将数据线性组合,导致历史数据与现存数据无法并存,且结果缺乏可解释性。

- **奇异值分解(SVD)**:类似PCA,同样无法保留原始指标的含义。

在金融领域,指标间的相关性尤为突出,比如描述偿债能力的指标就有“流动比”、“速动比”、“长期负债比”等。它们之间高度相关,使用PCA或SVD难以直接判断哪些指标真正重要。

### mRMR算法的优势

最大相关最小冗余(mRMR)算法与上述方法不同,它可以直接**选取或剔除具体指标**,而不是生成新的组合指标。其核心思想是:

- **最大相关**:选出的指标与目标(如债券是否违约)之间的交互信息尽可能大

- **最小冗余**:选出的指标之间平均交互信息尽可能小

这样既能保留对预测最有用的信息,又能避免重复。

> **小提示**:在选取指标之前,我们无法预先知道需要多少个指标最合适。因此需要对mRMR模型进行改进,使其能自由控制指标选取个数,并将问题转化为二次二值无约束的优化问题(即

QUBO问题)。本源量子团队已在数学上证明了这一改进的正确性。

---

## 02 量子近似优化算法(QAOA):为全局最优指标选择加速

### 原有方法的瓶颈

传统的mRMR算法在选取指标时,通常使用**增量搜索方法**——每次选择一个当前最优指标,再继续添加。这种方法只能得到

局部最优,很难保证整体效果最佳。

### QmRMR的改进方案

本源量子团队通过对算法的改进,实现了两个突破:

1. **可在无约束下自由选取指标个数**(不提前固定k值)

2. **利用量子近似优化算法(QAOA)对全局最优指标的选取进行平方级加速**

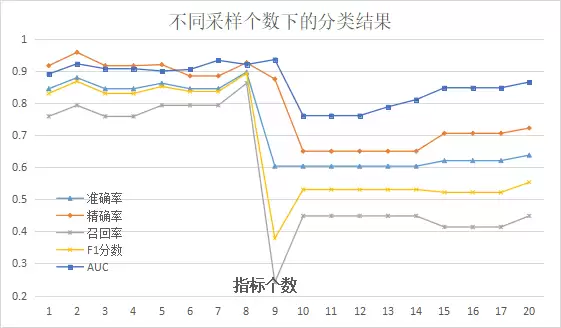

在实际测试中,团队使用上市公司公开的财务报表作为分析指标,从**偿债能力、盈利能力、现金流量、资本结构**四个维度,利用改进后的QmRMR方法选取出20个样本指标。之后使用传统的支持向量机(SVM)来分类判断指标效果和债券是否违约。

### 实验结果展示

在不同指标个数下,分类器的表现如下(图中指标越接近1越好):

从上图可以看出:**当选取8个指标时,分类效果达到最优**。这8个指标既与目标(违约与否)最大相关,又能从不同维度综合衡量债券违约风险。

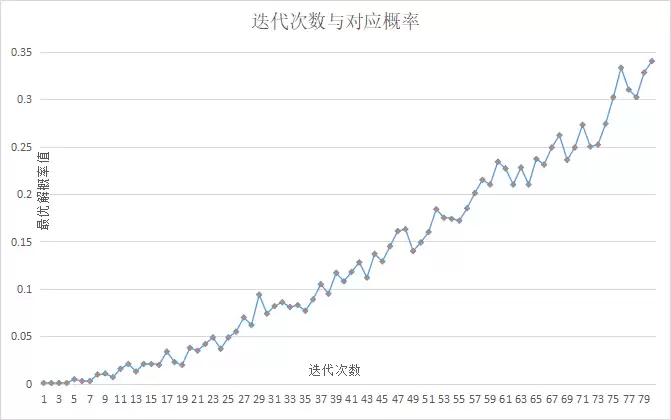

### QAOA的稳定性验证

以这8个指标的选取过程为例,团队对比了经典方法(遍历所有可能)与QAOA算法的结果。下图展示了在迭代80层的情况下,运行量子线路得到最优选取方法的概率:

随着迭代次数增加,单次运行得到最优解的概率总体上升,最终每次运行量子线路都能以**超过30%的概率**得到最优解。在56次实验对比中,QAOA均能以较高概率得到和经典遍历一致的结果,证明了其**稳定性**。

> **小提示**:相比于经典计算方法,QmRMR算法为全局优化指标选取带来了**二次加速**。这意味着在处理大规模金融数据(例如数千家企业的上千个指标)时,速度优势将更加显著。

---

## 常见问题(FAQ)

### Q1:mRMR算法和PCA、SVD相比,为什么更适合金融风控?

**答**:金融领域的指标(如偿债能力指标)彼此高度相关,且每个指标都有实际业务含义。PCA和SVD会生成新的线性组合变量,导致无法解释每个变量的具体意义。而mRMR直接选择原始指标,保留可解释性,同时通过“最大相关-最小冗余”原则有效减少冗余。

### Q2:QmRMR算法中的QAOA是什么?为什么能加速?

**答**:QAOA(量子近似优化算法)是一种适用于组合优化问题的量子算法。在mRMR指标选取中,需要从众多指标中找出一个全局最优子集,这是一个NP难题。QAOA可以将搜索空间缩小,通过量子叠加和纠缠实现并行探索,从而在平方级时间内找到接近全局最优的解。

### Q3:为什么选取8个指标时效果最好?

**答**:实验中,当指标数从1增加到8时,分类器性能持续提升,因为每个新增指标都提供了新信息;超过8个后,新指标与已有指标之间的冗余增加(即信息重复),反而导致模型出现过拟合,性能下降。这正验证了mRMR“最小冗余”原则的有效性。

### Q4:量子mRMR算法目前能否直接商用?

**答**:目前该研究尚处于验证阶段,在真实金融场景中应用还需要解决量子硬件的稳定性和成本问题。但算法本身的数学框架和加速效果已经得到理论和实验支撑,未来随着量子计算技术发展,有望成为金融风控领域的重要工具。

---

## 总结

通过

量子mRMR算法(QmRMR),金融机构可以在海量财务指标中高效筛选出最具预测价值且冗余最小的指标组合,从而建立更精准、更稳定的债券违约预警模型。这一方法不仅解决了传统指标筛选的局部最优和过拟合问题,还借助量子计算的加速能力,为未来处理更大规模金融数据铺平了道路。