核心判断如下:AI技术确实正在创造实际价值,但绝大多数企业无法在自身财务报表中清晰捕捉到这份价值。中间缺失的关键并非技术本身,而是一道重要的价值转化环节。

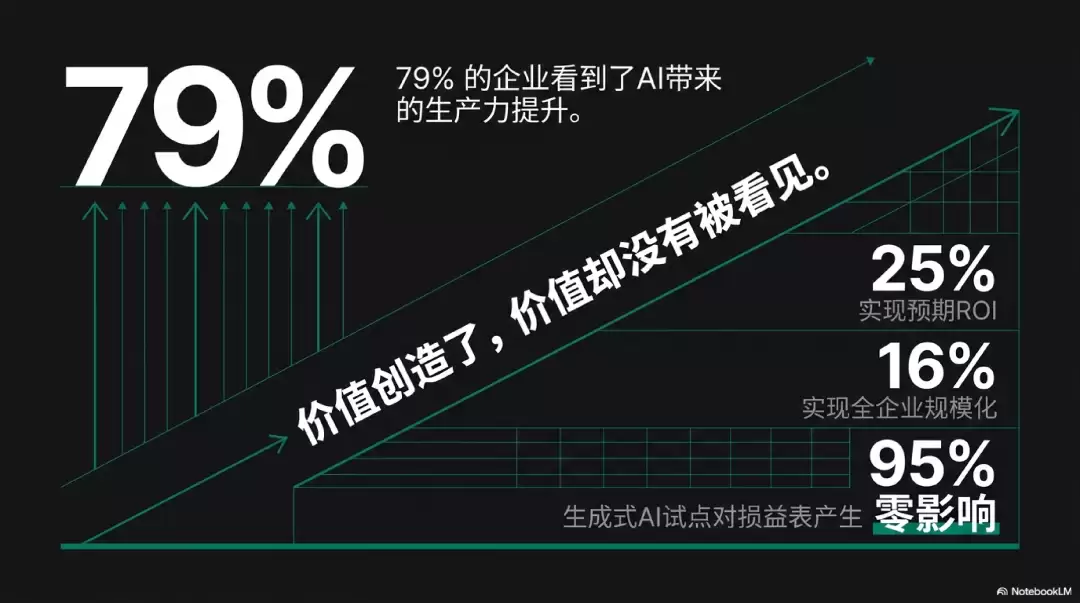

相关数据已充分验证这一观点。数据显示,79%的企业报告观察到AI带来的生产力提升——员工工作效率更高、问题回答更精准、重复性劳动实现自动化。然而,仅约25%的AI项目真正达到了预期的投资回报率(ROI),能够实现企业级规模化落地的更是只有16%。更令人关注的是,仅有约29%的企业自认为能够相对准确地衡量AI的ROI。

MIT Sloan的团队复盘了300个公开部署案例及153份高管调查,给出了一个更直观的数据:95%的生成式AI试点项目,在损益表上未留下任何可衡量的影响。麦肯锡的数据也印证了同一现象:尽管88%的企业都在积极尝试,但超过80%的企业未能从生成式AI中获得可感知的企业级利润影响。

价值已被创造出来,却硬生生地消失在从员工工位到财务账本的过程中。

AI节省的时间,为何未能转化为利润

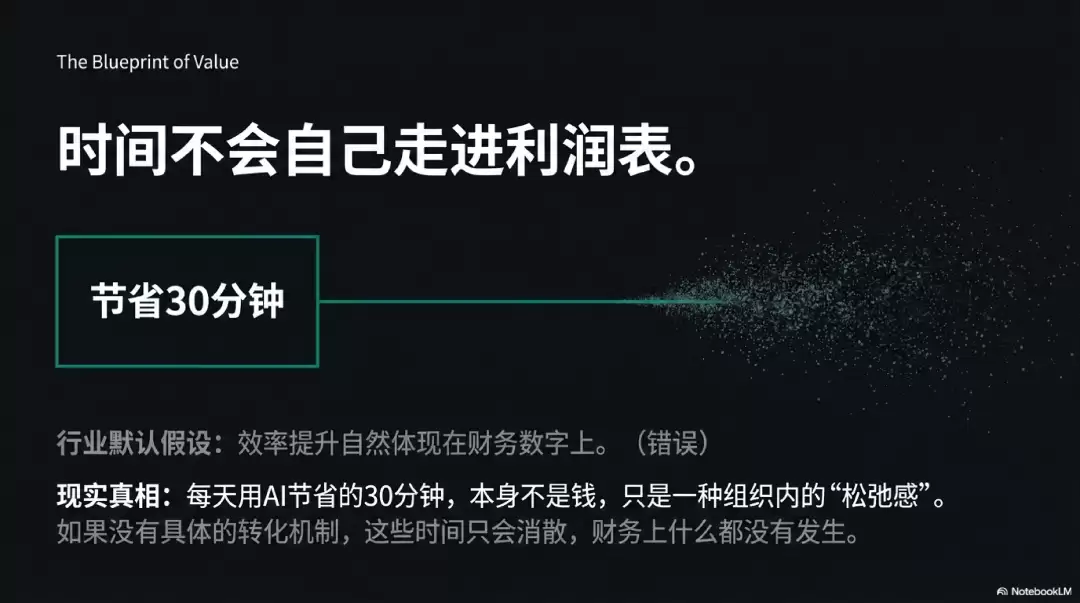

行业内最常见的默认假设是:只要AI确实有用,效果自然会体现在数据上。节省时间、提升效率,那么财务报表上理应清晰可见。

但问题的核心就在于此:时间本身不会自动进入利润表。

一位员工每天通过AI节省了30分钟。这30分钟本身并非直接盈利,而是形成了一种松弛感——工作节奏不那么紧张,下班时间不再那么晚。但这种松弛要转化为利润,中间必须经历一次具体转化。

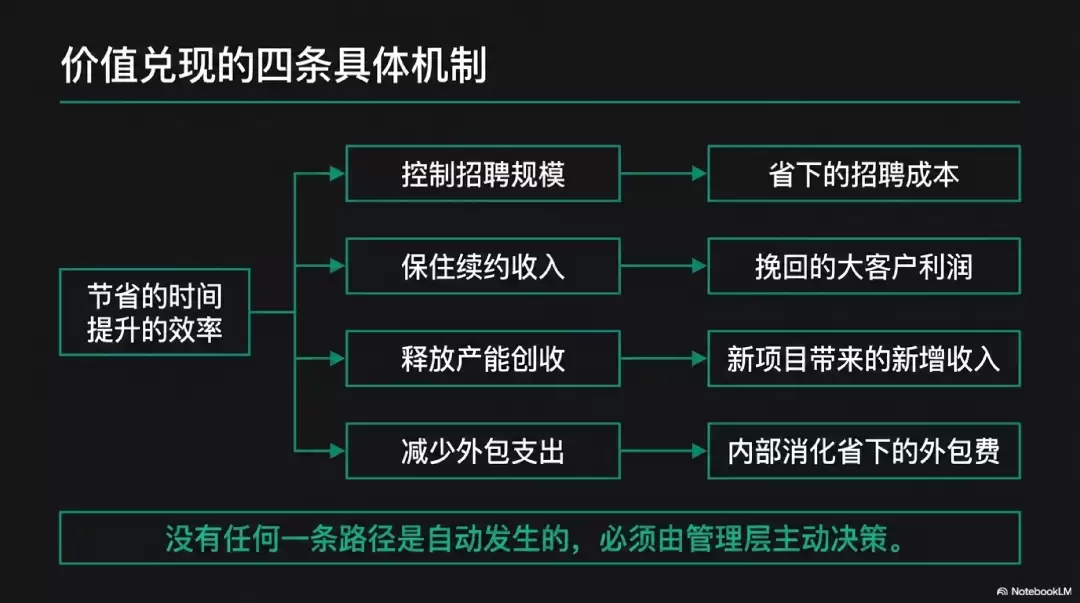

举例说明:某个岗位原本因业务增长需新招两人,现在因效率提升只招了一人——节省了实际未发生的招聘成本。客服响应时间从两小时缩短至二十分钟,一个原本可能流失的大客户因此续约——节省的时间变成了保住的续约收入。某个团队因常规工作被AI分担,释放出的产能被投入到一个原本无暇顾及的新项目,这个新项目直接创造了收入。原本需外包处理的加班任务,现在内部按时完成,外包费用被省去。

这四条路径,正是MIT Sloan复盘总结出的下游转化方式:控制招聘规模、保住续约收入、释放产能创收、减少外包和加班支出。

关键在于,这四条路径没有一条是自动发生的。招聘计划是否因效率提升而调整,是HR和业务负责人的决策,而非AI的决定。产能是否重新分配去做新项目,取决于管理层的选择。如果无人主动做出这些决定,那30分钟就只是停留在员工的一天中,随后消散——从财务角度看,什么都没有发生。

为什么生成式AI的价值兑现难度更大

这里有一个更细致的区分,能帮助我们理解“价值难见”这一现象在不同类型AI中发生的概率差异。

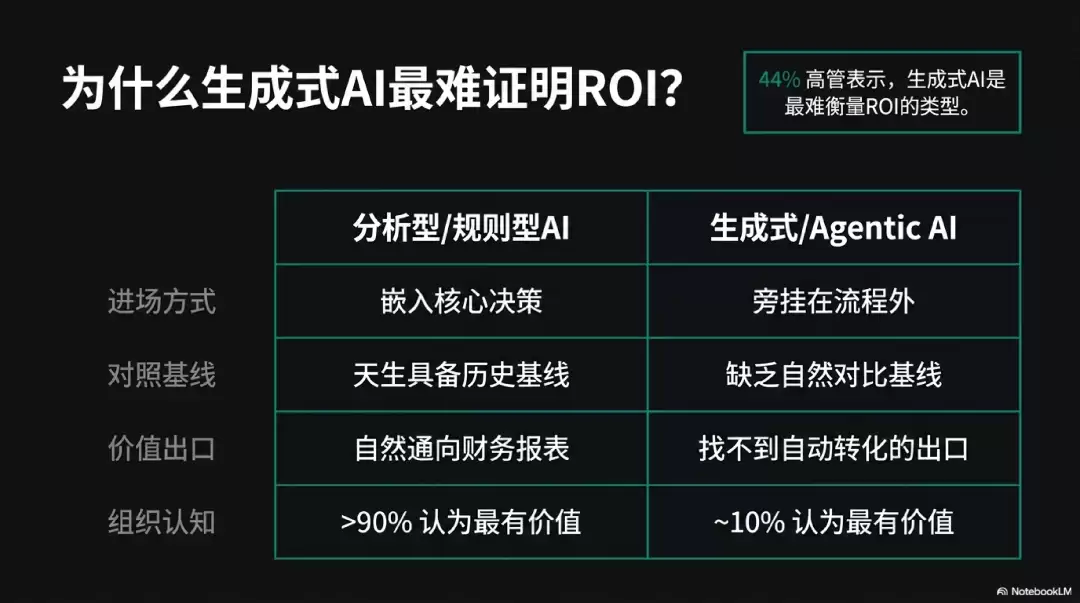

一项覆盖1006位高管的调查将AI粗分为四类,询问哪类最有价值。结果显示:分析型AI(用于预测、评分、风险计算等明确输入输出的场景)和规则型AI(按预设逻辑自动执行的系统)合计被超过九成的组织认为最有价值;而生成式AI(写作、对话、总结类工具)和Agent式AI(能自主执行多步操作的系统)加起来仅占一成出头。44%的高管表示,生成式AI是最难衡量ROI的类型。

差别不在于AI的智能程度,而在于这两组AI进入企业的方式完全不同。

分析型AI和规则型AI,天然嵌入企业的核心决策流程中——定价、风控、预测,这些流程本身就有一套既定的对照基线。AI替代或增强了其中一个环节,效果可以直接对照旧基线计算:以前风控模型的误判率是多少,现在是多少,差值就是价值。

生成式AI和Agent式AI大多并非如此进入企业。它们通常是被“加装”在流程旁边的工具——一个聊天窗口、一个写作助手、一个能自动发送邮件的Agent。员工使用它们,确实节省了时间,创造了价值。但由于它们没有嵌入具体的决策节点,缺少“以前怎么做、现在怎么做”的对照基线,这份价值创造出来后,便找不到一个天然的出口走向财务报表。

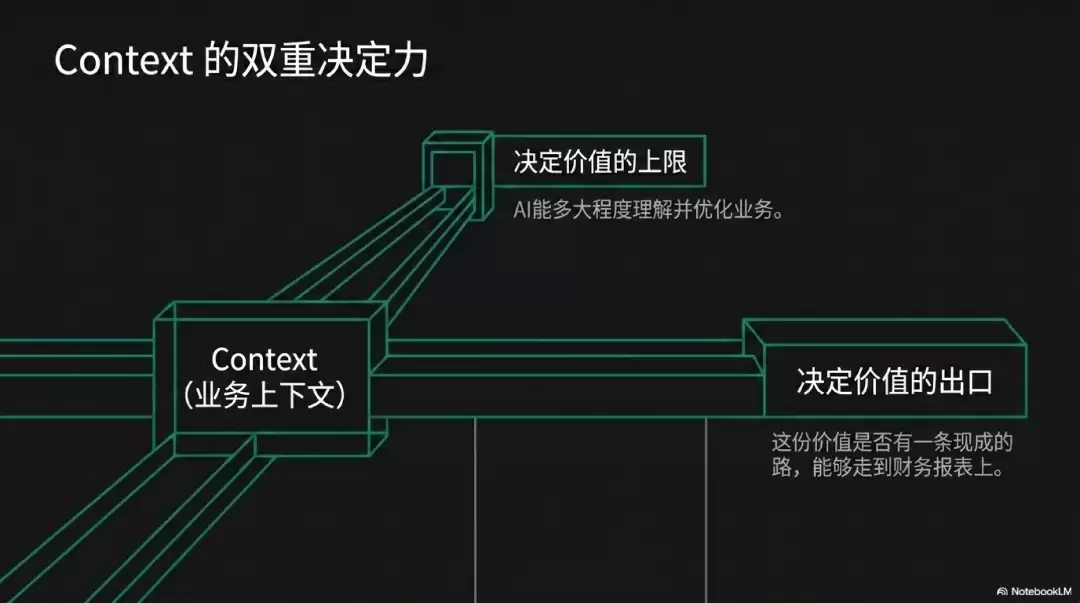

之前的文章提到,Context决定价值的上限。这里说的是同一问题的另一面:Context不仅决定AI能创造多少价值,还决定这份价值是否有一条现成的路径,能够抵达财务报表。 嵌入决策的AI,天然具备这条路径。旁挂式的AI,则需要有人专门去铺设。

FDE:重新理解价值兑现的核心逻辑

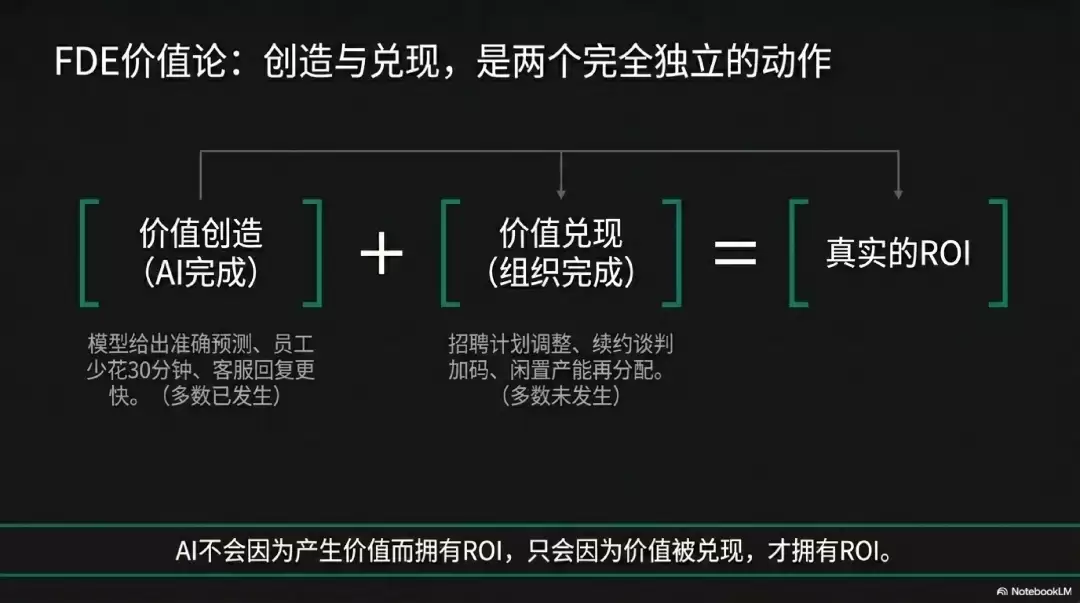

这里需要确立一个判断:AI不会因为产生了价值而拥有ROI,只会因为价值被兑现,才拥有ROI。

这句话背后,是两个经常被混为一谈、实际上完全独立的动作。

价值创造(Create Value),是AI完成的部分。模型给出更准确的预测,员工节省30分钟,客服回复更快。这些都是价值创造,而且大多数时候真实发生了——79%的企业看到生产力提升就是证据。

价值兑现(Realize Value),是组织需要完成的部分。创造出来的价值是否要转化为具体的财务动作——招聘计划是否因此调整,服务水平提升是否被记录进续约谈判,释放出的产能是否被分配去做一件能创收的新事。这一步,AI无法完成,只有组织能够做到。

大多数AI项目“看不见”价值的原因,就是错误地将创造和兑现视为同一件事。以为创造发生了,兑现自然会随之而来。现实是,创造完全可以发生,兑现却完全可能缺失——就像一笔钱,虽然赚到了,但没有人把它存入账户,它只是账面上一个模糊的印象,而非一个可用来使用的数字。

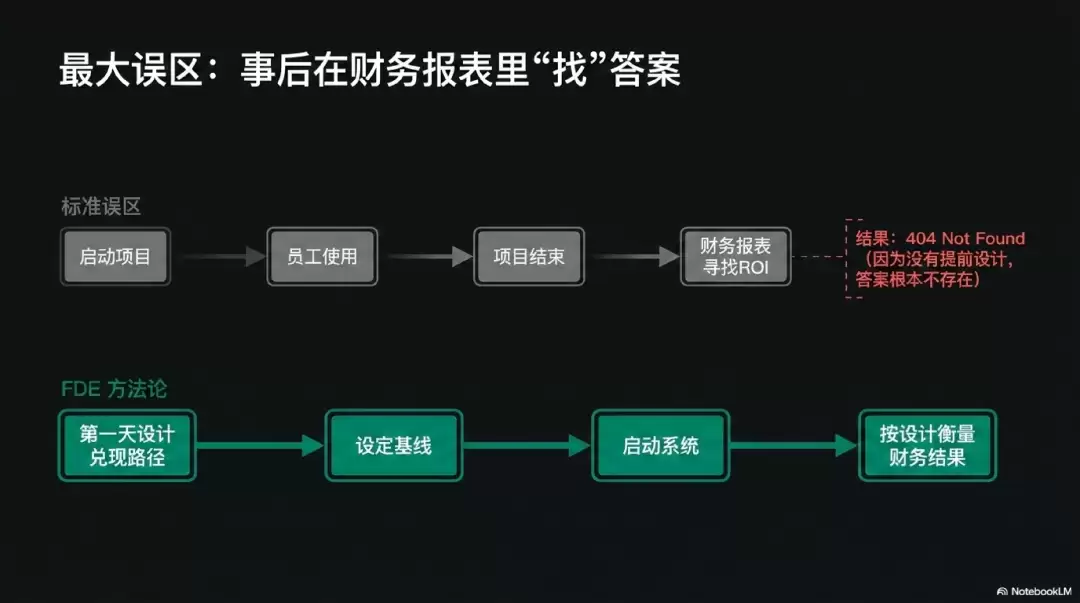

四条转化路径——控制招聘、保住续约、释放产能创收、减少外包支出——并非本文的核心,它们是价值兑现的具体机制。核心是那个更早的判断:在AI开始创造价值之前,就要决定这份价值准备走哪条路兑现,谁负责确认它真的走到了。这个决定,必须在项目启动的第一天做出,不能等到项目结束后再去财务报表里寻找答案——因为如果没有提前设计,答案根本不存在。

如果本文解释的是为什么价值证明越来越难,那么之前的文章则回答的是如何设计一套能够证明价值的机制——基线何时建立,价值分几个层次衡量,面对CFO、业务负责人、技术决策者分别用什么语言汇报。本文给出的是行业现象与判断。两篇合在一起,才是完整的价值兑现方法论。

写在最后

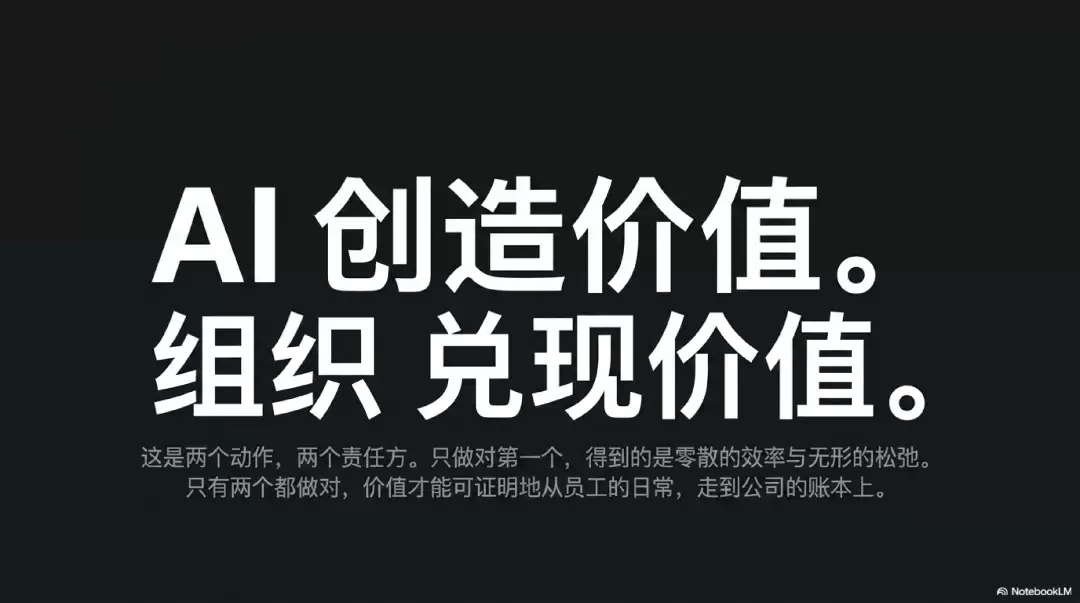

AI创造价值,组织兑现价值。这是两个动作,两个责任方。

只完成第一个动作,会得到一堆真实但零散的效率提升,员工都说好用,财务报表上却什么都看不见——这正是今天大多数企业所面临的处境。只有两个动作都做到位,价值才能真正、可证明地,从员工的日常工作中,走到公司的账本上。