SK海力士刚刚在纳斯达克上市,股价一度飙升18%。但令人关注的是,就在此前不到一个月,其韩国市场的股价曾暴跌27%,连带美光、三星等存储巨头也集体回调。当时市场弥漫着一股疑虑:对AI基础设施的投资,是否已经见顶?

表面理由似乎很充分:Meta被曝出将算力对外出租,三星的业绩也没有带来太多惊喜,加之韩国市场高杠杆资金撤离——这些消息叠加在一起,整个存储板块随即进入调整期。

但真正让人难以捉摸的是:股价下跌的同时,资金却在积极涌入这个行业。

SK海力士赴美融资265亿美元,继续扩张产能;美光也在同步扩建美国及亚洲多个市场的生产线。国内方面,长鑫科技、长江存储、紫光国芯、英韧科技都在推动IPO进程,已上市的江波龙也在启动新一轮融资。

全球主要存储厂商,几乎在同一时间筹集资金、扩大产能。

如果AI真的要降温,它们凭什么还敢如此大规模投入?

因为越来越多的企业意识到,这一轮存储周期,恐怕和过去截然不同。

过去,存储最大的需求方是手机和PC。这些市场销量一旦波动,存储厂商立刻会被砍单,因此整个行业始终难以摆脱“缺货—涨价—扩产—过剩—跌价”的循环魔咒。

但现在情况已经改变。随着Agent应用逐步落地,每生成一个Token,背后都需要消耗更多的计算和存储资源。数据中心正成为存储最大的新增需求来源,而这一需求远未达到饱和。

这些存储巨头还在积极推进与大客户签订五年期长期协议,提前锁定订单和价格——过去那种剧烈波动的周期,正在被逐渐拉长。

与此同时,供给端却无法快速跟上。先进存储产能的建设周期通常需要两年左右。SK海力士此次募资要建设的厂房,预计要到2027年中甚至下半年才能实现量产,美光的进度也大致相当。

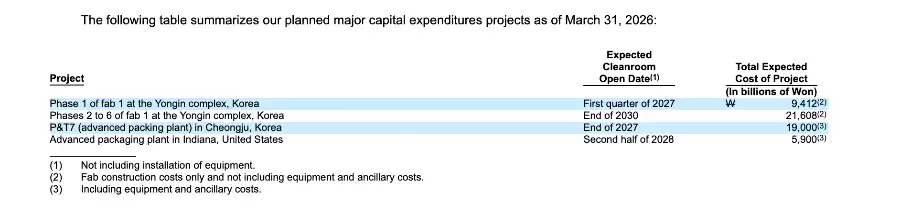

SK海力士披露在建工厂进度,图源:公司招股书

值得关注的是,国内企业的募资也不仅是简单增加产能,而是在向附加值更高的环节升级。例如长鑫科技正投入前瞻性技术研究;江波龙则将资金重点投向AI高端存储及主控芯片。

换句话说,大家争夺的不仅仅是规模,更是AI时代利润更丰厚的那块市场。

存储行业正在被AI重新定义规则——从“周期博弈”转变为“长期耐力赛”。谁能抓住机遇完成升级,谁就能在下一轮淘汰赛中站稳脚跟。