成立不到三年就冲刺港股,硅基流动的“Token工厂”靠什么撑起77亿估值?

封面来源:硅基流动官网

成立仅仅三年不到,硅基流动已经迈入了资本市场的门槛。

2023年8月,袁进辉带领OneFlow团队开启二次创业,创立了硅基流动。到2026年6月底,该公司正式向港交所提交了18C章上市申请。从招股书来看,作为国内首家冲击资本市场的AI推理服务商,硅基流动交出的成绩单相当亮眼:一年内营收增长了6.5倍,平台注册用户突破千万,日均Token处理量接近5800亿。

然而,高速增长的背后,是同样触目的亏损与成本压力。招股书显示,2025年硅基流动营收同比增长653%至5533万元。但算力租赁成为最大成本项,全年营业成本高达6863.2万元,毛利率为-24%。再加上全年2.09亿元的自主研发投入,公司当期净亏损扩大至3.45亿元,经营活动现金流持续净流出,单月现金消耗约1480万元。

这门被业内称为“Token工厂”的生意,一边享受着全行业推理需求爆发带来的高速扩张红利,一边也不得不承受算力成本高企、大厂闭环生态围堵的长期重压。

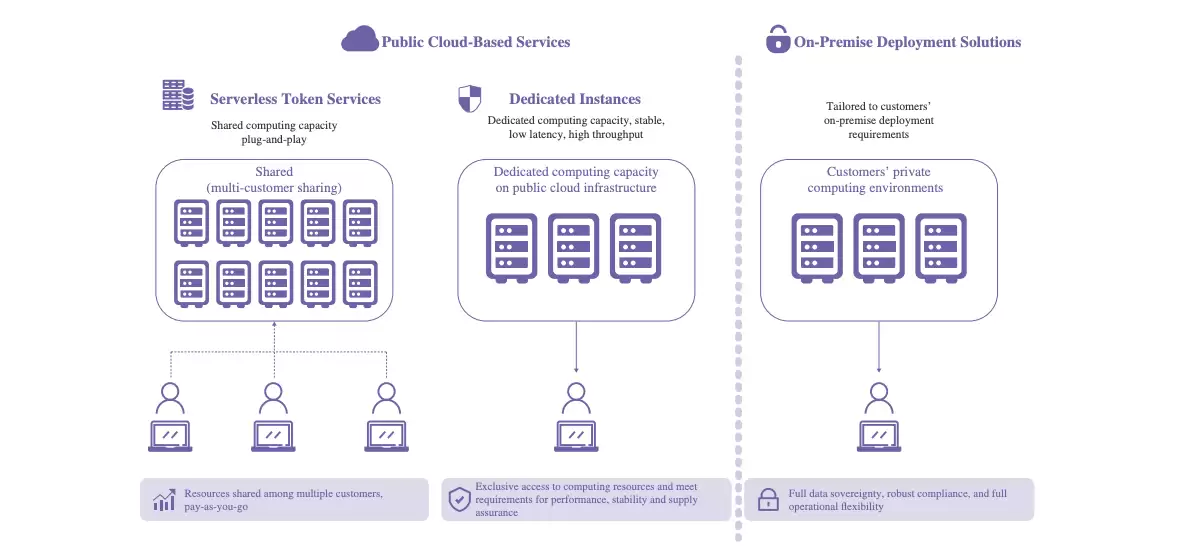

基于公有云的服务以及本地部署解决方案。|图片来源:招股书

一、成立三年冲刺港股,硅基流动跑出了怎样的增长曲线?

从招股书披露的数据来看,过去两年硅基流动的增长速度确实令人瞩目。2023年成立初期,公司全年收入仅为6000元;2024年增长至734.6万元;到了2025年,收入直接跃升至5533万元,同比增长超过6倍。

伴随营收猛增的,是平台规模的快速扩张。截至2026年4月,平台注册用户突破1028万,日均Token吞吐量达到5785亿,单日峰值甚至超过万亿级别。公有云付费开发者达到71.6万家,专属实例企业客户从2024年的7家增长到2025年的49家,单客户平均收入提升了248%。

对于AI基础设施公司而言,用户规模和Token消耗量比账面收入更能反映业务所处的阶段——它卖的不是一次性软件,而是AI时代的标准化计算服务。Token量的持续攀升,本质上意味着AI正在从演示demo走向真实的生产环节。

从收入结构来看,这家公司也在经历转型。成立初期,它更多依赖私有化部署项目。2024年,私有化业务贡献了超过八成收入,公司更像一家AI项目实施商,每完成一个项目确认一次收入。但到了2025年,公有云业务收入占比已提升至52.9%,首次超过私有化部署,成为最大的收入来源。

这意味着它正在从重交付、低复用的项目制公司,转向可规模化、高复用的标准化平台。两种模式最大的区别在于,前者收入高度依赖一个个项目,复制效率有限;后者则更像云计算,开发者和企业按需调用服务,平台随着用户增加不断放大规模。这也是绝大多数基础设施公司的成长路径:先通过开放平台积累开发者,再逐步将高价值客户沉淀为长期企业服务。

支撑这种高速扩张的,是密集的资本输血。成立不到三年,硅基流动累计完成七轮融资。从早期的创新工场、耀途资本、奇绩创坛,到后来的阿里云、携程、商汤科技、壁仞科技、联通资本等产业投资者,公司几乎每隔几个月就完成一轮融资,估值也一路攀升,最终在递交招股书前达到77.4亿元。

按照港交所18C章规则,未实现商业化的特专科技公司上市门槛为80亿港元(约合69亿元)。硅基流动直到最后一轮融资才刚好迈过这条准入线,上市的紧迫性和资本的助推意图都十分清晰。

然而,如果因此就认为硅基流动已经证明了自己的商业模式,可能还为时尚早。一方面,6倍以上的营收增长建立在非常低的收入基数之上;另一方面,过去一年整个行业都处于推理需求快速释放的阶段。无论是DeepSeek带来的开源模型热潮,还是AI Agent的兴起,都在推动Token调用量快速增长。换句话说,硅基流动的高速增长,既来自自身的发展,也吃到了整个行业爆发的红利。真正的问题是:当这一波高速增长逐渐回归常态之后,这家公司还能否保持同样的增长速度?要回答这个问题,就需要先理解硅基流动到底在做什么,以及为什么它能够在模型厂商和云厂商之间找到自己的位置。

二、不造模型、不建算力,硅基流动到底在卖什么?

硅基流动选择的方向,是模型和算力之间的中间层。过去两年,大模型行业最热闹的竞争,一方面,模型数量快速增加,从DeepSeek、通义千问,到GLM、Kimi,大量开源和闭源模型同时存在;另一方面,底层算力也越来越多元,除了英伟达GPU,昇腾、摩尔线程、沐曦等国产芯片体系正在进入真实部署环境,不同硬件架构之间的兼容与适配问题被放大。

对于企业来说,真正落地AI,并不只是选择一个模型这么简单。它还需要解决模型如何部署、不同芯片如何适配、算力资源如何调度、高并发情况下如何降低成本等问题。这些碎片化痛点,催生出了独立中间层的市场空间。硅基流动所处的,正是这个位置。

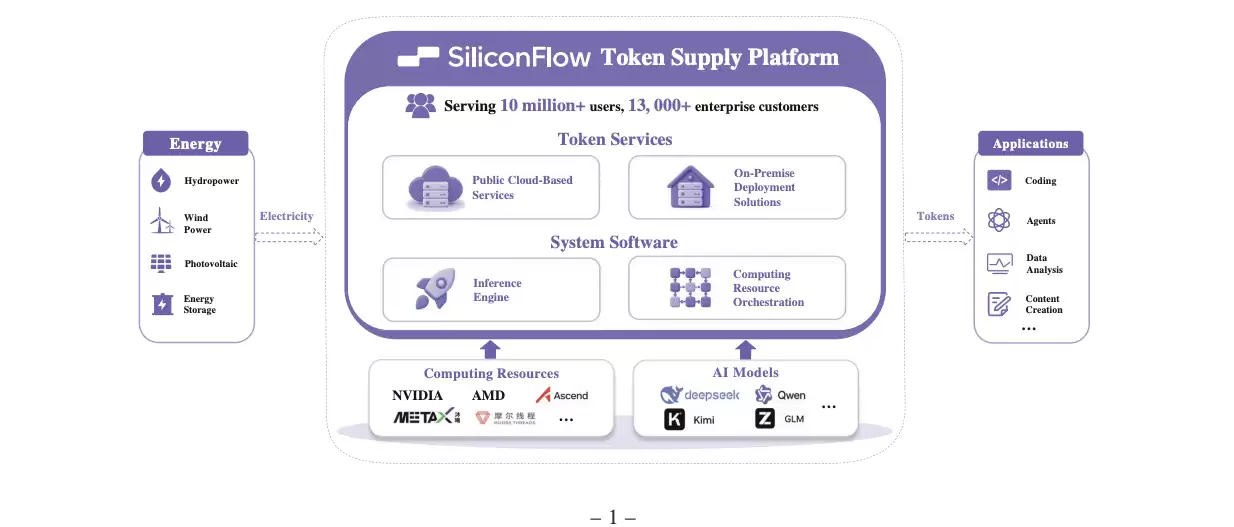

Token 供应平台|图片来源:招股书

招股书中,硅基流动将自身定位为“开放、独立的Token供应平台”。它通过自研推理引擎和异构算力调度系统,将不同模型、不同硬件资源进行统一管理,再以标准化Token服务形式输出给开发者和企业。如果把模型看作汽车发动机,把GPU看作燃料,那么硅基流动更像是一套调度系统。它并不决定发动机本身的性能,却决定不同发动机、不同动力系统能否高效协同工作。

相比云厂商依托自身云资源和模型生态,硅基流动不绑定单一技术路线,可以同时连接不同模型和不同算力资源。在AI生态快速变化的阶段,这种兼容能力成为它争取市场的重要方式,并且已经跑出了市场验证。按2025年全年Token吞吐量计算,硅基流动位列国内行业第四,市场份额1.5%,前三名均为阿里云、火山引擎、百度智能云这类自带算力与模型的云厂商,它是唯一挤进第一梯队的独立第三方玩家。

随着模型越来越多、底层硬件越来越多样,“连接能力”本身已经构成一种价值。硅基流动能保持多久优势还很难判断,但至少目前,它抓住了这一轮产业分工变化带来的窗口期。

三、高增长之后,这门生意到底能不能赚钱?

如果只看增长,硅基流动几乎踩中了过去两年来AI最火热的窗口期。但翻开招股书,另一组数字同样醒目。2025年,硅基流动收入达到5533万元,但营业成本达到6863万元,整体毛利率为-24%;全年净亏损扩大至3.45亿元。

亏损背后的核心压力来自算力成本。为了支撑万亿级的Token吞吐,公司需要持续向第三方采购海量算力资源。另一边是高强度的研发投入,2025年研发费用2.09亿元,所有核心技术均为自主研发,没有外购底层技术,11项授权专利、34项在审专利全部自持。两重成本叠加下,公司2023年净亏损1222万元,2024年亏损8191万元,2025年净亏损扩大至3.45亿元,经营活动现金流持续大额净流出,单月现金消耗约1480万元。

这也是AI基础设施公司普遍面临的一道难题。模型公司希望通过更强的模型能力建立壁垒,云厂商依靠已有的算力和客户资源扩大规模,而像硅基流动这样的独立平台,则需要同时证明两件事:一是自己的技术确实能够降低推理成本,二是这种成本优势足以覆盖持续采购算力带来的压力。

管理层对此给出的答案,是“规模效应”。随着平台上的推理请求越来越多,GPU利用率不断提升,单位Token的成本有机会持续下降,毛利率也有望逐步改善。这也是云计算行业曾经走过的一条路径——前期依靠高投入快速扩张,后期随着规模扩大,盈利能力逐渐释放。

不过,算力供应链端,海外芯片管制带来的供给波动始终存在。尽管平台已经布局了多元算力资源,但算力采购成本一旦上涨,很难同步向下游大客户传导,利润空间容易被挤压。行业竞争端,云厂商、各类MaaS平台都在加码推理服务,新玩家不断涌入,价格竞争会是长期常态。

但毕竟英伟达、昇腾、摩尔线程这些不同架构的芯片会长期并存,不可能很快统一成一种标准。企业那边要做AI智能体、多模态应用、复杂的自动化流程,需求只会越来越多。这种能同时对接芯片方、模型方、应用方的中立平台,很难被某一家大厂的封闭生态彻底吃掉。总之,短期来看,高昂的算力成本与持续亏损,是高速扩张阶段难以避免的代价;但千万级开发者生态、跨芯片的技术壁垒,以及政企双线并行的商业结构,已经构成其相对稳固的护城河。

硅基流动此次递表港交所,也为AI行业提供了一个新的参照系:AI行业并不是只有做模型、卖算力才能上市,连接模型和算力的中间层,也有机会长出来。随着全行业推理需求持续释放,标准化的Token供给与调度能力,或许会像十年前的云服务器一样,逐渐成为所有AI应用默认依赖的底层底座。