车企CVC的具身智能投资图谱:谁在投、投给谁、怎么投。

2026年上半年的融资数据已经出来了,超过460亿元砸进了具身智能及机器人这个赛道。这个领域的特点很鲜明:需要海量现金流,软硬件综合跨度极高,而且短期内很难算清楚投资回报率。

对于车企来说,现在亲自下场做机器人整机,可能并不是最佳时机。

但资本等不及。

2026年7月初,吉利资本一天之内连续出手两次:参与家庭具身智能企业乐享科技5亿元软妹币Pre-A轮融资;战略投资AI 3D大模型与世界模型研发企业VAST三启万物1.5亿美元A3轮融资。这不仅是李书福的具身智能版图扩张最快的一天,也是中国汽车产业资本集体涌入机器人赛道的一个缩影。

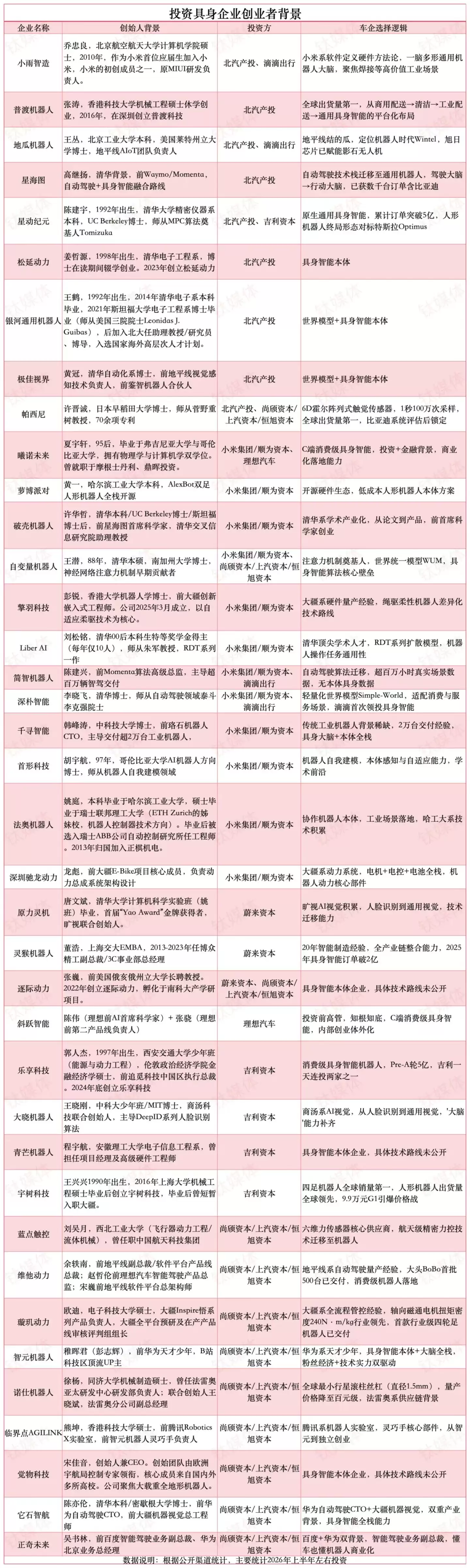

不只吉利资本。在密集的融资名单背后,车企正成为具身智能领域不可忽视的出资方。去重统计显示,已有38家具身智能企业拿到了车企的投资。(数据来源:2026年上半年国内具身融资统计)

在这场由汽车资本主导的跨界迁徙中,本文试图回答三个问题:

- 哪些车企在投?

- 他们偏好什么样的创业者?

- 他们用什么样的投资方式布局?

一、谁在投

这场跨界押注,由传统汽车巨头、造车新势力与出行平台共同交织成一张资本网络。

从出手数量来看,传统车企CVC占据了主导地位。上汽系投资了13家,北汽投资了9家,吉利投资了6家。

上汽集团资金实力最强,除了自身参与投资外,旗下的股权投资机构尚颀资本、恒旭资本、上汽资本也都有布局,这解释了数量上的领先。尚颀资本专注于汽车产业生态链投资,依托上汽集团的产业优势与上汽金控的协同机制,兼具产业背景与市场化灵活性。

吉利资本是吉利控股集团的金融投资平台,也是典型的产业CVC,出手速度最快。2025年只投过宇树科技一家,到了2026年已经出手6次。值得一提的是,此前领投的星动纪元近10亿元A+轮,是汽车产业资本对具身智能企业的单笔最大投资。投资范围从“大脑”到“身体”再到“场景”,均有覆盖。

造车新势力对AI算法和供应链的技术迭代更为敏锐。小米系投资了12家,理想汽车2家,哈勃投资2家,蔚来资本3家。

新势力中,小米系最为激进。顺为资本由雷军与许达来于2011年共同创立,许达来曾表示,顺为虽非小米的战略投资基金,但双方在多个项目上共同参与投资,因此可以将顺为资本与小米集团放在一起看。从自变量机器人的世界模型,到曦诺未来的灵巧手,再到千寻智能的具身大脑,小米系的投资覆盖了“模型—数据—本体—场景”的每个节点。

蔚来资本和理想汽车出手不多,但每笔投资意图明确。蔚来资本投资原力灵机,看中的是旷视唐文斌在AI视觉领域的积累;理想汽车投资斜跃智能,其创始人陈伟曾是理想前AI首席科学家,联合创始人张骁是理想前第二产品线负责人。这就是投资即投人,知根知底,信任成本最低。

作为车企平台,滴滴出行累计投资了4家企业,打法最为务实。

深朴智能的轻量化世界模型适配服务场景,简智机器人沉淀了超百万小时真实数据,这些都与滴滴的网约车、社区服务生态高度协同。

当然,也有一些车企选择了不投。一汽自研机器人已亮相北京车展,奇瑞成立墨甲机器人全资子公司,100%控股,首批220台已交付,东风与智平方合作采购,江淮举办具身智能大会但无实质动作,华晨至今未见公开参与。

二、投给谁

把这38家被投企业的创始人背景逐一摊开,一条清晰的筛选标准浮现出来:他们偏爱投资“做过产品的人”。

具身智能的上限由AI决定,下限由硬件本体决定。车企CVC深知,在物理世界把一件商品从0做到1万台的工程化经验,远比学术论文积累更值钱。

简智机器人的创始人陈建兴就是一个典型代表。

他在Momenta担任了十年高级算法总监,主导完成的智驾方案交付量超百万辆。2025年创立简智机器人,仅4个月就完成了3轮融资,累计融资金额超2亿元,顺为资本、滴滴都参与了本轮投资。公司联合创始人朱雁鸣,同样拥有多年智驾量产落地经验。

据悉,简智的团队主要由两部分组成,硬件团队核心成员来自大疆、华&为,软件团队既有具备智驾背景的算法人才,也有多模态大模型领域的专业人才。车企CVC选择投资他,看重的不是现成的机器人技术,而是工程化落地的确定性。

这种能力正在从自动驾驶向具身智能溢出。它石智航创始人陈亦伦,前华&为自动驾驶CTO、前大疆机器视觉总工程师;正奇未来创始人吴书林,前百度智能驾驶业务副总裁。他们懂车,也懂机器人,更懂怎么让技术落地。

“做过产品”的极致版本,是郎咸朋。

他是理想汽车的“智驾一号员工”。2018年,他带着全年约1000万元的研发预算启动辅助驾驶自研,从零搭建团队,最终交付了150万辆高阶辅助驾驶方案。2024年,他带队不到100天完成业界首个端到端+VLM方案交付;2025年,在自动驾驶领域首发VLA并量产交付。2026年3月,他离开理想,联合前阿里副总裁任庚创立昆仑行机器人,90天内完成3轮融资,累计数十亿元,市场消息称估值已超10亿美元。

他的背景完全符合车企的投资标准,不过,目前昆仑行暂未拿到车企CVC投资。

璇玑动力的创始人欧迪,则从另一个侧面印证了这一点。

他做过大疆Inspire悟系列产品负责人,是大疆全平台预研及在产产品线审核评判组组长。2025年,他创立璇玑动力,做轴向磁通电机。车企CVC投他,不是因为他懂电机,是因为他懂怎么把东西从0做到1万台。大疆的硬件量产经验,从设计到供应链到成本控制,是机器人从Demo走向工厂的关键能力。擎羽科技创始人彭锐、深圳驰龙动力创始人龙彪,都从大疆出来,带着同样的基因。

车企并非绝对排斥顶尖学者,但前置条件是“必须从论文里走出来”。

北大助理教授王鹤创立的银河通用,种子轮时并未获得车企青睐,直到天使轮硬件样机打磨及真实场景测试有序推进、即将走向商业落地时,北汽产投才果断出手。

星动纪元创始人陈建宇,清华交叉信息研究院助理教授,累计订单突破5亿元;破壳机器人创始人许华哲,清华交叉信息研究院助理教授,前星海图首席科学家,他们都有顶尖学术背景,同样印证了这一逻辑。

一个反直觉的发现:38家企业里,真正从传统机器人公司出来的创始人,只有千寻智能韩峰涛(前珞石机器人CTO)和法奥机器人姚庭(哈工大背景)。车企CVC几乎不投纯机器人背景的团队。

车企CVC似乎面临一个悖论:车企想绑定“做过产品的人”,但“做过产品的人”一旦证明了自己,就可能不再想绑定车企。

三、怎么投

产业场景协同、技术与数据共享、资源与战略背书,是车企CVC与传统财务VC最本质的区别。摊开各家车企的打法,投资方式可以归纳为三种模式。

第一种,轻资产的“投资合作型”,资本加业务。

吉利资本领投星动纪元10亿元A+轮融资后,吉利开放汽车工厂的真实产线,整车装配线、零部件仓库,作为星动纪元人形机器人(如星动L7)的测试和部署场景,帮助机器人在高精度装配、零部件抓取等复杂工业场景中快速验证实用性,加速“模型—本体—场景数据”的飞轮循环。

星动纪元向吉利开放机器人控制算法,吉利则开放汽车底盘技术,双方通过技术共享协议实现“汽车+机器人”的技术融合,将机器人的环境感知算法反哺吉利的汽车智能化迭代。

6月,滴滴连续领投深朴智能和简智机器人,各数亿元。滴滴向深朴智能开放出行网络与真实交通数据作为测试场景,后者在柔性操作和人形本体控制上的技术积累反哺滴滴的自动驾驶运维与线下服务机器人业务。简智机器人的“无本体具身数据”业务与滴滴Robotaxi路线高度契合,数据能力可直接反哺复杂路况决策训练。

第二种,平衡型的“自研+投资”双轨模式。

比亚迪一边投资帕西尼、智元机器人,一边自研人形机器人。比亚迪集团执行副总裁李柯在一档访谈中明确表示:“比亚迪也在开发(人形机器人),内部代号为‘尧舜禹’,如果有一天我们认为机器人可以走向家庭,就可以通过经销商网络售卖比亚迪的机器人。”

据悉,该项目早在2022年就已启动,隶属比亚迪负责电子集成与智能化的第十五事业部,至今已秘密研发四年。

比亚迪的规划并不停留在实验室。李柯透露,公司可以打造一个开放平台,既可自主开发,也可与其他企业合作。

目前,比亚迪计划2026年在自有工厂内部署2万台人形机器人,单价目标压在20万元以下。这意味着比亚迪不仅是在造机器人,更是在用自己庞大的制造体系为机器人提供全球最大的实训场。

第三种,重资产的“全栈自研/内部孵化”模式。

奇瑞成立墨甲机器人全资子公司,董事长由奇瑞国际公司总经理张贵兵兼任,首批220台已交付;一汽自研机器人亮相北京车展;广汽孵化慧仑科技(GoMate);何小鹏亲任机器人业务CEO,研发IRON人形机器人。

据悉,IRON人形机器人计划2026年底量产、2027年一季度率先进入小鹏线下门店担任导购,小鹏对外强调“从芯片到操作系统、从关节到灵巧手”的全栈自研路线,何小鹏将这一决定定性为小鹏集团从“智能汽车公司”向“物理AI公司”转型的重要一步。

这些车企的共同逻辑是:机器人必须纳入自有供应链体系,品牌、利润、技术全部留在体系内。代价是慢、贵,试错成本全部自己扛,但收益是可控的——技术路线、产品定义、落地节奏,全在自己手里。

不过,内部孵化有一个隐形成本就是组织内耗。

一位从车企出来创业的具身智能创始人告诉我们,车企做具身智能,会面临集团内部各种已有流程的束缚,算力管控、人力政策、法务、财务。“部门的领导毕竟不是创业者,虽然可能也很优秀,但他的本质是为领导干,创业者是为自己干。”

这也是广汽选择孵化慧仑科技而非完全内部做的原因之一,用外部公司的灵活性,规避集团体制的束缚。

三种模式的选择,目前没有优劣之分。短期看,投资合作型最快见效;但若具身智能最终像智能手机一样走向软硬一体的寡头格局,今天选择全栈自研的车企,可能才是真正下了长期赌注的人。

2026年的汽车行业,每一分现金流都来之不易。在主业格局未定的关头,多数车企选择用投资代替亲自冲锋,是一种务实的选择。

一位具身智能的创始人曾下过一个判断:“车企未来一定会下场具身智能产业,但不是目前这个时期。而是要等到真正的市场成熟期和爆发期,并且还有一个核心前置条件——车企自身的汽车格局之战已经彻底完成。”