2026年7月10日,江苏宇特光电科技股份有限公司(简称“宇特光电”)将迎来北交所IPO上会审议,公司计划公开发行不超过1766.67万股。首先,让我们关注几个核心财务数据。在报告期内,宇特光电存在一个非常突出的问题——对主要客户的依赖程度较高。数据显示,2025年前五大客户合计贡献了近七成营业收入,其中仅第一大客户光迅科技一家就占据了超过四成的份额。这种高度集中的客户结构,对于任何一家拟上市企业而言,都是不可忽视的风险因素。与此同时,尽管公司营收和净利润均保持增长态势,但其盈利质量始终不尽如人意:各期经营活动产生的现金流量净额长期低于同期的净利润,表明账面利润的现金支撑能力较弱。从财务稳健性来看,公司没有长短期有息负债,流动比率和速动比率均优于行业平均水平,资金储备充足。值得一提的是,公司此前累计的大额分红金额,完全能够覆盖本次募资计划中用于补充流动资金的1197.32万元——换言之,公司自身的运营资金实际上并不需要外部融资。然而,在最初的申报方案中,这笔补流资金依然被纳入其中。在北交所发出问询后,公司在上会前主动删除了补流项目并缩减了整体募资规模。这一调整,反而印证了前期补流融资缺乏真实的资金需求,其募投规划的合理性与审慎性也难免令人产生疑虑。

盈利质量欠佳,客户集中度偏高

宇特光电是一家国家级专精特新“小巨人”企业,专注于光连接产品的研发、精密制造与销售,为光通信领域的设备商、系统集成商、电信运营商及光电子器件企业提供整体解决方案。2024年至2025年(以下简称“报告期”),公司营业收入分别为21218.63万元、25318.86万元、33324.44万元,净利润分别为4186.71万元、4644.71万元、6916.95万元——业绩表现看似亮眼,但盈利质量却并不理想。各期经营活动现金流净额分别仅为196.25万元、4057.32万元、4472.79万元,与同期净利润的比值分别为0.05、0.87、0.65,始终未能突破1的关口。对此,公司也坦言:如果未来客户回款速度放缓,或者对供应商的付款速度加快,经营活动现金流可能进一步走低甚至转为负值,届时经营资金将面临紧张局面,抗风险能力也会受到削弱。除了盈利质量,客户集中度同样令人担忧。报告期内,前五大客户贡献的销售收入分别为9614.8万元、16050.13万元、22574.78万元,占当期销售总额的比例从45.31%一路攀升至67.74%。其中,第一大客户光迅科技的占比从13.39%跃升至42.47%——2025年,仅光迅科技一家就为公司贡献了超过四成的收入。这意味着,公司超过三分之二的营收依赖于前五大客户,而其中近一半又集中在光迅科技身上。公司也承认:如果与光迅科技等主要客户的合作关系发生不利变化,业绩将受到直接冲击,客户集中度高的风险真实存在。

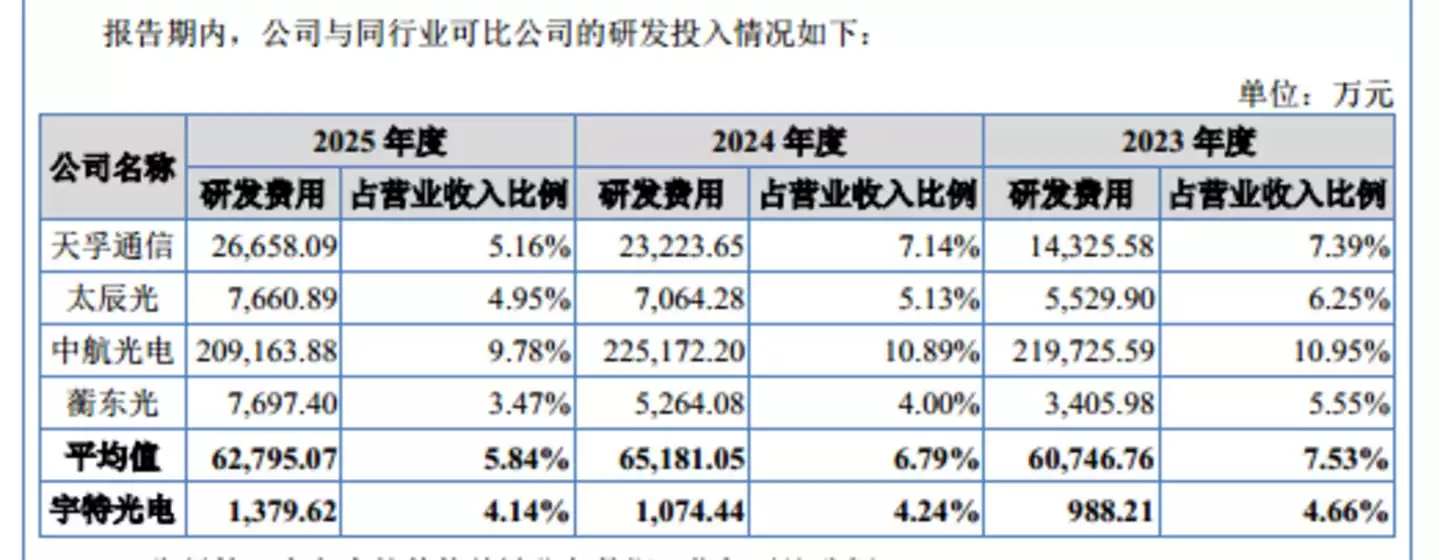

研发投入显著低于行业平均水平

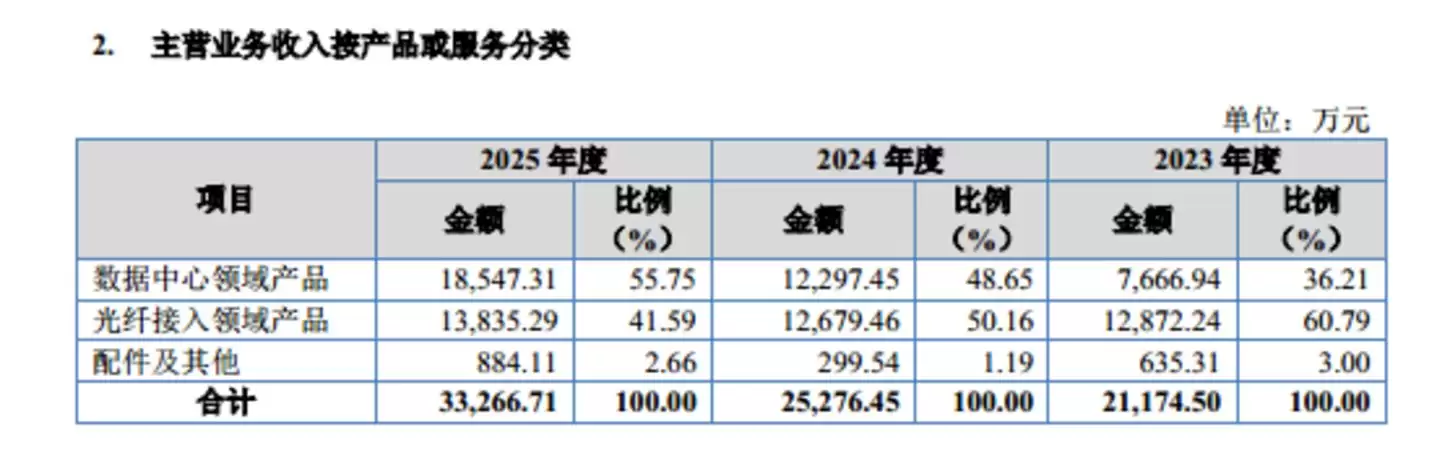

从产品线来看,宇特光电的收入主要来源于数据中心、光纤接入及配件三大板块。报告期内,数据中心领域的产品收入从7666.94万元增长至18547.31万元,占比从36.21%提升至55.75%;而光纤接入领域的产品收入从12872.24万元小幅增至13835.29万元,占比则从60.79%下降至41.59%。2025年,数据中心产品正式超越光纤接入产品,成为公司最主要的收入来源。

但问题在于,尽管数据中心产品拉动了收入增长,其盈利能力却未能同步提升。报告期内,公司毛利率分别为36.44%、34.16%、34.62%,而同行可比公司的均值则为36.84%、39.04%、36.91%——宇特光电的毛利率始终低于行业平均水平。毛利率偏低,根源很可能在于研发投入不足。报告期内,公司研发费用分别为988.21万元、1074.44万元、1379.62万元,而同行均值则高达60746.76万元、65181.05万元、62795.07万元——与行业头部企业相比差距悬殊。在研发费用率方面,公司分别为4.66%、4.24%、4.14%,同行均值则为7.53%、6.79%、5.84%。这些数据清晰地揭示了“低研发投入、低毛利率”的经营格局。

为上市主动剔除补流项目

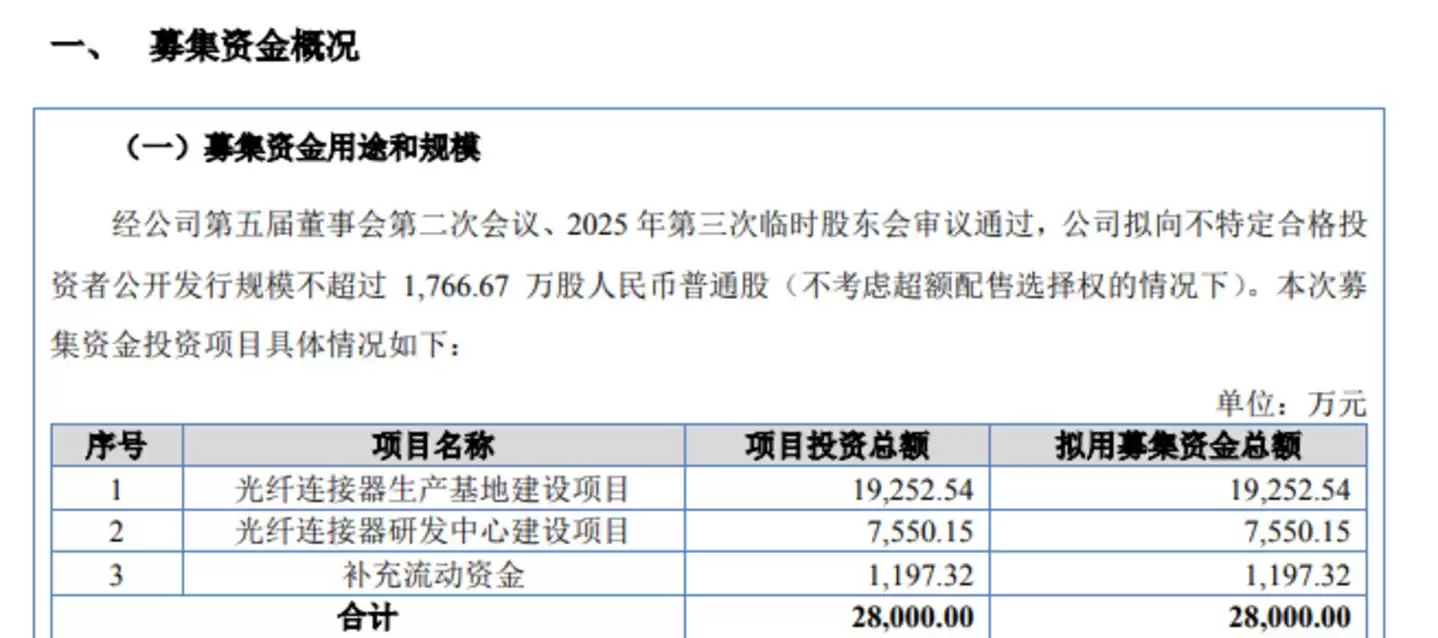

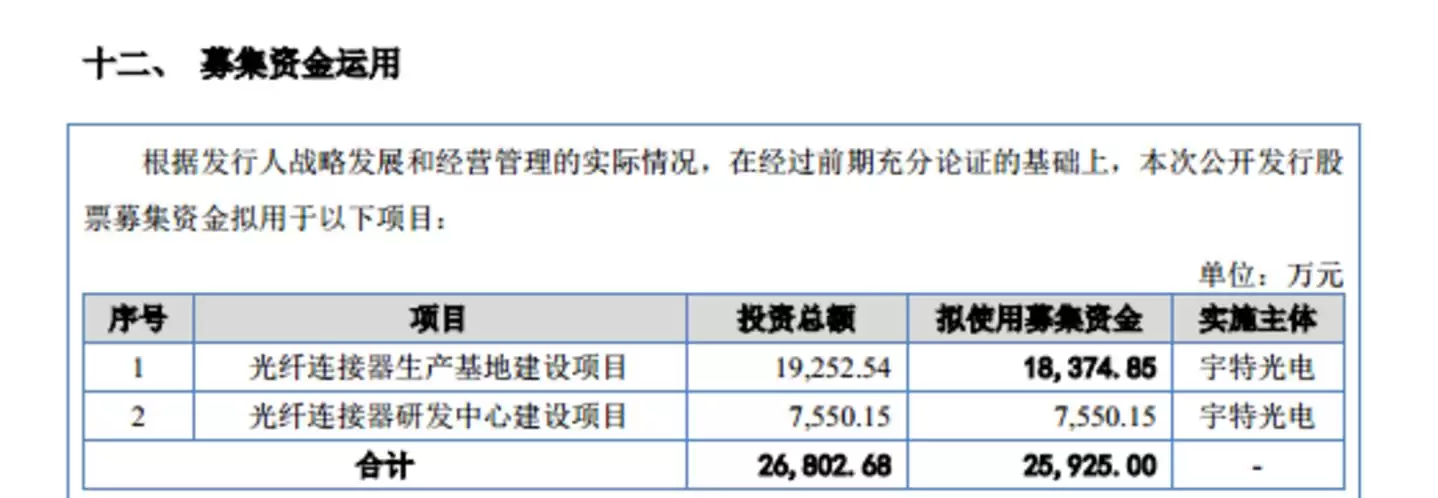

宇特光电成立于2006年,实际控制人谢小波通过直接和间接方式合计控制公司33.22%的股权。2025年12月,公司向北交所提交了IPO申报稿,最初计划募集资金28000万元,用于光纤连接器生产基地建设、研发中心建设以及补充流动资金。其中,用于补充流动资金的1197.32万元,其合理性值得商榷。

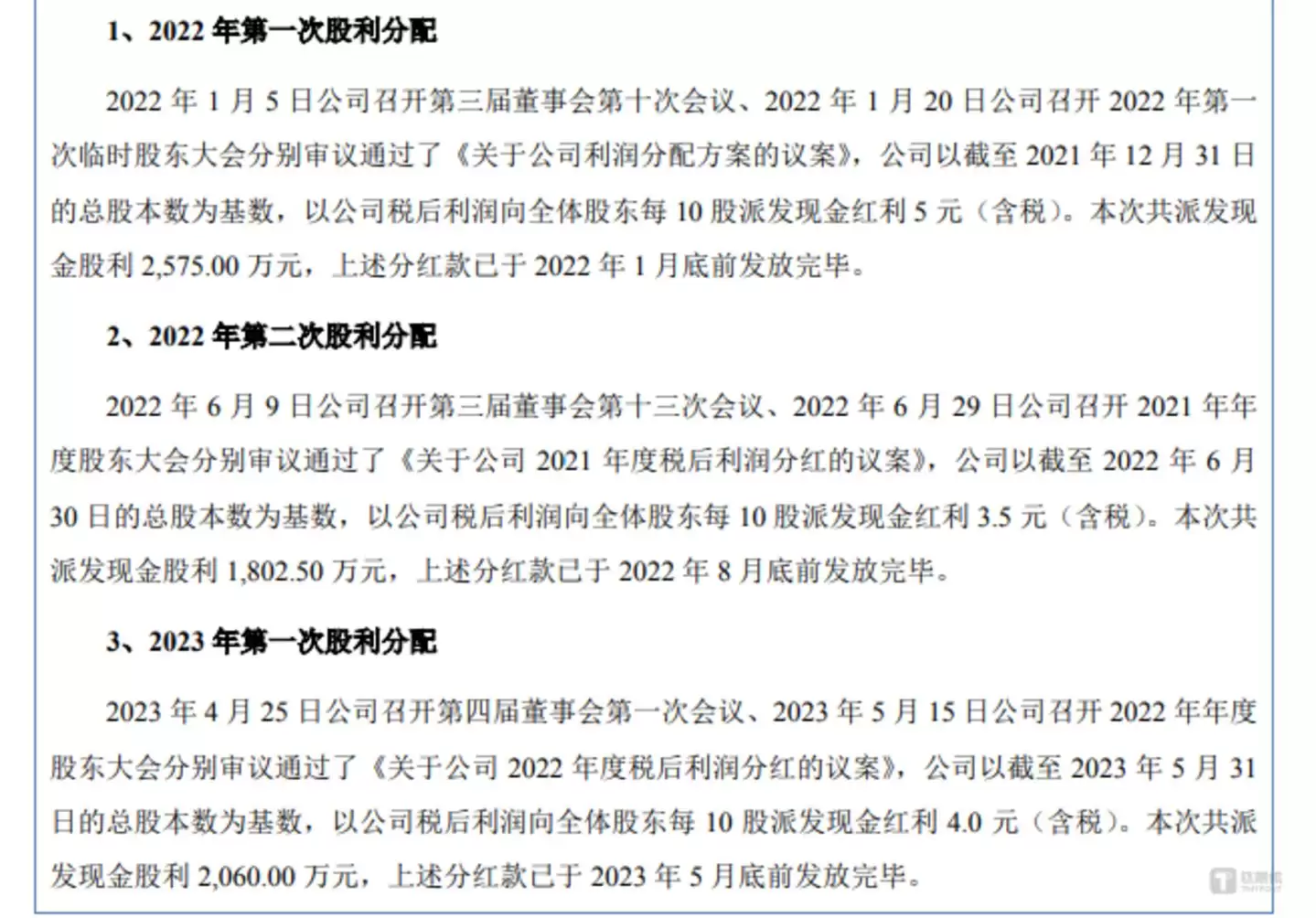

截至各报告期末,公司货币资金分别为3908万元、2586.38万元、4775.69万元,且无短期借款也无长期借款,账面资金相当充裕。此外,各期公司还持有大额交易性金融资产,金额分别为1000.98万元、4606.6万元、5003.82万元——这些资金并非闲置,而是随时可以动用的流动性资源。债务指标也进一步印证了公司财务的稳健性:各期末公司流动比率分别为3.41、3.41、5.08,同行均值仅为3.58、3.04、3.52;速动比率分别为2.9、2.82、4.31,同行均值为3.01、2.45、2.94——无论是短期偿债能力还是整体负债水平,宇特光电均显著优于行业平均水平。同期资产负债率仅为22.54%、24.3%、17.15%,而同行均值则为29.06%、34.72%、28.81%——低负债率使得公司财务风险极低。更值得关注的是,公司在资金充裕的情况下还进行了大额分红。2024年和2025年,现金分红金额分别为4377.5万元、2060万元,合计6437.5万元。这笔资金足以覆盖那1197.32万元的补流需求多次。

一边是业绩增长、资金充裕、现金流持续净流入、大额分红,另一边却申报1197.32万元用于补充流动资金——这种逻辑上的矛盾,自然引发了市场的广泛关注与质疑。北交所也注意到了这一问题,直接要求公司结合货币资金、财务状况、前期分红等情况,说明补流资金的必要性和合理性。面对监管问询和市场压力,公司在2026年6月更新的上会稿中调整了方案:募资总额从28000万元砍至25925万元,光纤连接器生产基地建设项目规模缩减,而1197.32万元的补流项目则被直接剔除。

这不禁让人追问:既然在上会前能够主动砍掉补流项目并缩减募资规模,说明公司根本不缺流动资金,也不存在真正的融资刚性需求。那么,当初为何非要纳入那个补流项目?这种前后矛盾的操作,恰恰暴露了首轮募投方案在合理性与审慎性方面的短板。至于这背后的真实逻辑,恐怕还需要公司给出更清晰的解释。