英伟达再次点燃了A股市场的热情。

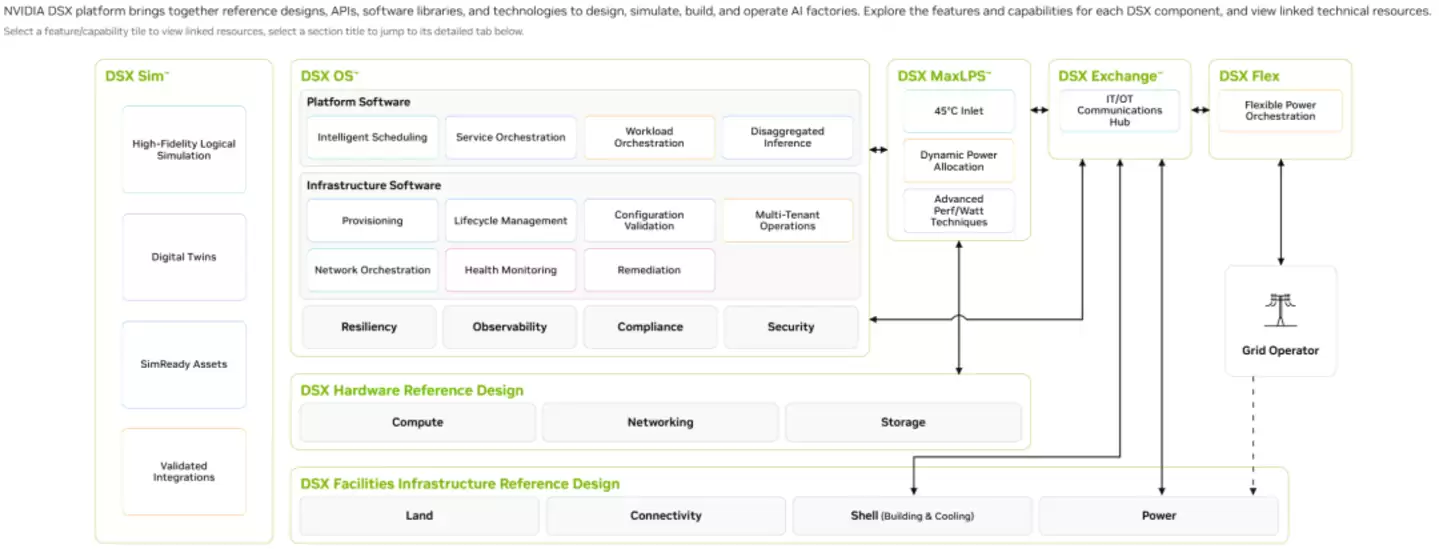

6月21日,英伟达在最新博客中公布了Vera Rubin平台的完整散热解决方案。

简单来说,这是全球首个实现100%全液冷的AI计算平台,系统内未使用任何风扇,冷却液最高温度可达45℃,介质采用75%水与25%丙二醇的混合配方。

这套散热方案已被纳入NVIDIA DSX AI Factory参考设计。英伟达已宣布Vera Rubin进入全面量产阶段,产业链普遍预计下半年将正式进入出货窗口期。

这一消息迅速传导至A股市场,液冷板块随即爆发。6月22日至23日,大元泵业连续收获两个涨停板;冰轮环境此前已走出9天5板的强势行情;英维克盘中一度封住涨停;圣阳股份、统一股份、方盛股份也集体涨停。

A股为何反应如此强烈?因为英伟达此次明确向所有云厂商和数据中心运营商传递了一个信号:若想采用Rubin架构,液冷散热是唯一选择,别无他途。

过去,液冷只是"加分项";如今,它已变为"入场券"。这一性质的转变,也彻底改变了产业链的定价逻辑。

那么,关键问题随之而来:这条产业链上,究竟谁能真正受益?

01 液冷产业链的机会远不止冷板

液冷板块在A股并非全新概念。2024年就曾掀起一轮炒作,但当时更多停留在"概念炒作与预期博弈"阶段。

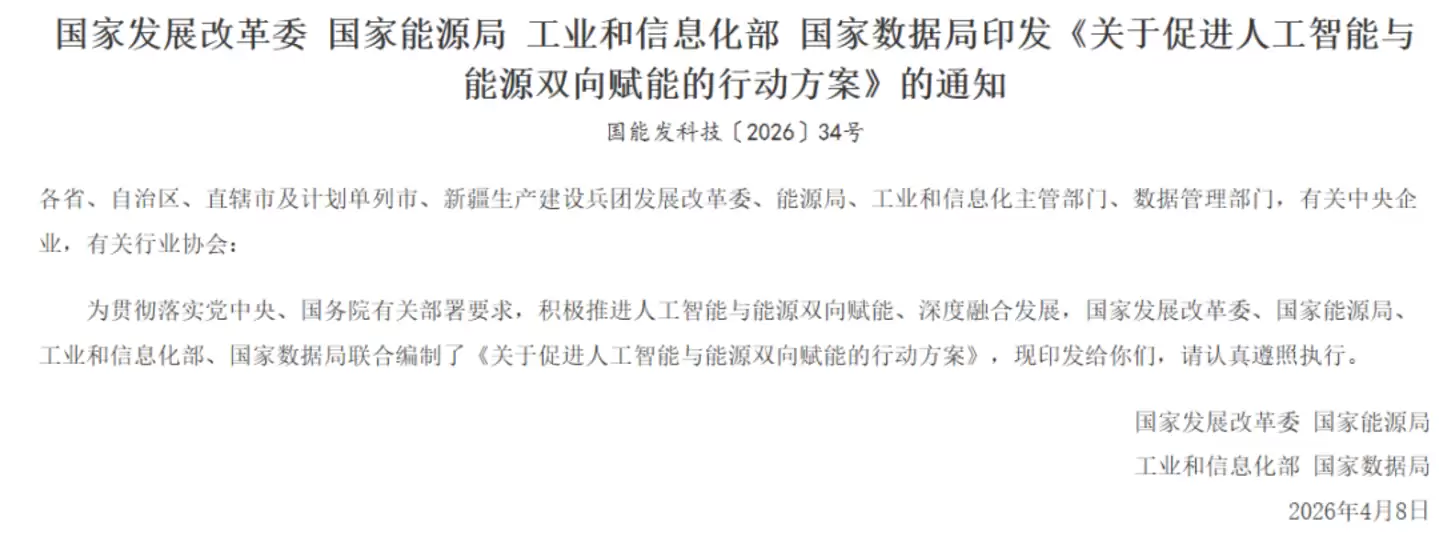

这一轮则截然不同:Rubin量产在即,技术路线已明确落地,政策层面也在同步推进。国家四部门联合印发《关于促进人工智能与能源双向赋能的行动方案》后,多地已在执行细则中对新建大型AI智算中心的液冷配套率提出了硬性刚性指标。传统风冷方案在严苛的PUE红线面前,生存空间被严重压缩。

但市场容易陷入一个误区:将液冷简单等同于冷板。事实上,Rubin的100%全液冷架构撬动了整条产业链,机会扩散至CDU、泵阀、管路、快接头、Manifold、冷却液以及系统集成等多个环节。

CDU与系统温控是最容易被市场理解的主线。

英维克是该环节最受关注的公司,也是英伟达NPN Tier 1认证中唯一一家中国大陆企业。从冷板、快接头、Manifold到CDU及整机柜,英维克致力于打造"全链条液冷解决方案商"的形象。

目前,其在手订单约为80至90亿元,主要来自英伟达、谷歌等海外大客户。然而,英维克也是本轮行情中最具争议的标的,后续将详细分析。

同一赛道中,还有冰轮环境、申菱环境、高澜股份、同飞股份和曙光数创等玩家。其中,冰轮环境Q1营收同比增长18%,归母净利润增长25%,业绩兑现情况在板块内较为扎实。

泵阀与换热环节是容易被市场忽视的"迁移型"机会。

在液冷系统中,CDU约占系统总价值量的30%至40%,而泵是CDU的核心部件。全液冷架构下,泵的功率等级、可靠性及冗余设计要求均大幅提升。

飞龙股份从汽车水泵、新能源车电子水泵切入数据中心液冷领域,产品涵盖电子水泵、温控阀和集成模块,已进入英维克、申菱环境、高澜股份、台达等客户供应链体系。

大元泵业的屏蔽液冷泵已在储能领域实现批量发货,其数据中心大功率泵正在与客户联合迭代。2025年,公司液冷温控业务营收达1.56亿元,同比增长超过60%。

管路与连接件的技术门槛远超外界想象。

在全液冷架构下,单个Rubin机柜所需快接头数量高达200至300个,防泄漏、耐压、阻燃、抗疲劳等指标均为硬性要求。

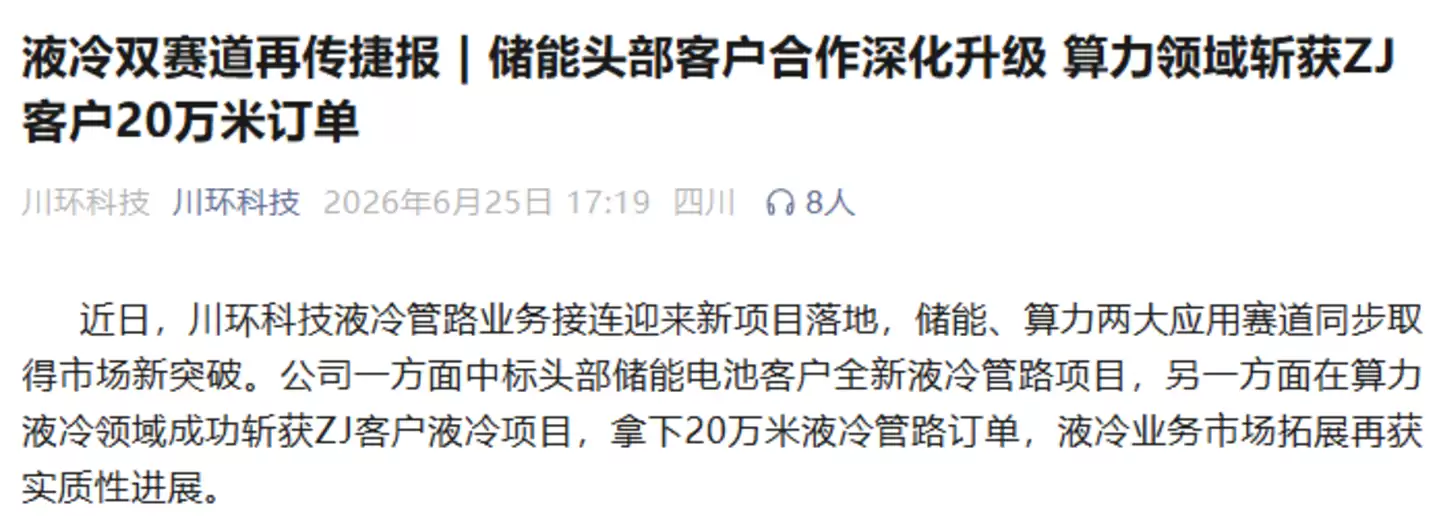

川环科技的故事在A股极具代表性:这家公司原本主要从事汽车与摩托车橡塑软管业务,如今成功将管路技术迁移至储能热管理与AI算力液冷领域。

6月25日,川环科技公告中标ZJ客户20万米液冷管路订单,同时在储能领域拿下头部电池客户项目。其产品已进入CoolerMaster、AVC、英维克、中航光电、飞荣达等供应商体系,目前处于批量供货阶段。

Manifold与快接头是距离英伟达供应链最近的环节。目前,A股中已有一个被公开确认进入Rubin供应链的标的:领益智造控股子公司立敏达(Readore)。

在3月的GTC大会上,立敏达作为Rubin架构Manifold生态中唯一一家中国大陆供应商亮相,展出了Inner Manifold分水器与UQD/MQD快接头。据公开报道,立敏达已在为GB200和GB300供应液冷板,其UQD快接头通过了英特尔通用互插联盟认证。

过去,市场看待液冷,往往聚焦于几个零部件。而到了Rubin这一代,液冷更像一套完整的"水路系统":冷板贴近热源吸热,Manifold将冷却液分流至各设备,快接头确保带压插拔时无泄漏,CDU负责循环调度与换热,泵驱动整套流体运转,管路则将所有环节串联成网。

谁能提供系统级交付能力,谁就能占据更高的生态位。

02 行情跑在业绩前面,交付能力仍在追赶

Rubin的技术路线已明确落地,但中国液冷产业链的交付能力尚未完全跟上。

英维克目前是国内液冷板块订单可见度最高的公司,在手订单约80至90亿元,英伟达NPN Tier 1认证、谷歌TPU液冷CDU主供等标签极具含金量。

然而,其2026年Q1一季报暴露了产业现实:营收11.75亿元,同比增长26%,但归母净利润仅为866万元,同比大幅下降82%。

利润去哪儿了?扩产融资的利息支出、泰国与美国工厂的爬坡成本、国内项目结算周期拉长导致的坏账计提,全部集中在一个季度内释放。英维克在分析师会上也坦言,Q1订单充沛,但未能实现更高的发货与收入确认。

这并非英维克一家的问题,而是整个国内液冷产业链的共性困境:订单已到手,产能已建成,但从"出货"到"客户验收确认收入"之间,横亘着一段漫长的工程交付周期。

液冷系统涉及冷板、CDU、歧管、快接头等多个核心组件,每个环节都要求数年零泄漏的可靠性。大型AI数据中心的联调、测试、运维验证,绝非几周能完成的流程。

对比海外,差距更为明显。

维谛2025年Q4有机订单暴增252%,在手订单达150亿美元,交付周期已从6至9个月拉长至12至18个月。

其业绩爆发表明,全球液冷需求已进入"供不应求"阶段。但同时也说明,能够真正消化这些订单的,是在电力、制冷、液冷全链路深耕多年的系统集成商。国内厂商目前更多处于"送样-认证-小批量验证"阶段,距离规模化交付仍有距离。

另一个容易被忽视的产业瓶颈,是国内高端芯片供应受限。

国内液冷应用场景能否快速放量,在很大程度上取决于高性能AI芯片的导入节奏。

据21世纪经济报道引述业内人士判断,国内液冷市场的规模化放量,短期内仍缺乏足够的需求牵引。中国液冷服务器渗透率2025年约为20%,预计2026年升至37%,增长确定性强,但速度不会像海外那样陡峭。

因此,看待本轮液冷产业机会,至少需要区分三个层次:

第一层,是真正拿到海外头部客户认证并开始批量交付的公司。立敏达进入Rubin Manifold生态、英维克拿下谷歌CDU主供,均属于这一层次;

第二层,是已完成送样与小批量验证、等待放量的公司。川环科技的管路、飞龙股份的液冷泵,正处于这一位置;

第三层,是有技术储备但尚未获得订单验证的公司,这一层次的不确定性最大。

产业链的真正分化,将在未来三到四个季度的交付数据中见分晓。

03 结语:水冷链路正在重塑AI基础设施的定价逻辑

过去,市场审视AI基础设施,首先看GPU,再看光模块、PCB和电源。

如今,水流如何循环、热量如何带走、接口是否泄漏,也开始决定一座AI工厂能否正常运转。

2026年,全球液冷市场规模预计将突破165亿美元,中国市场约700至800亿元,占全球比重超过60%。

对于A股而言,"液冷概念"四个字本身价值有限。真正值钱的,是能否将制造能力转化为AI数据中心的交付能力。Rubin的热浪,正在烧热一条被重新定价的中国液冷产业链。