来源:美光科技2023财年第二季度财报

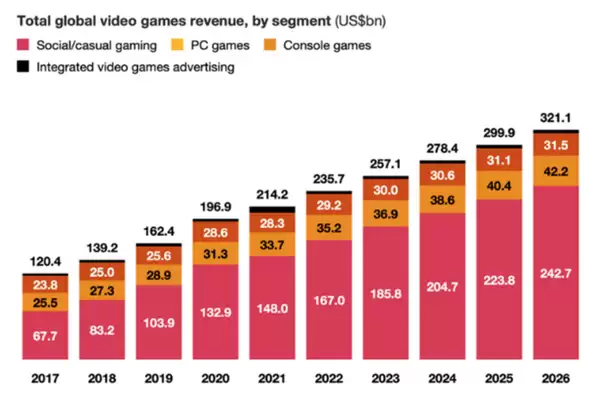

据普华永道报告,2022年全球游戏产业规模达2357亿美元,预计2027年增至3211亿美元。游戏行业反弹将带动美光科技受益。

来源:普华永道

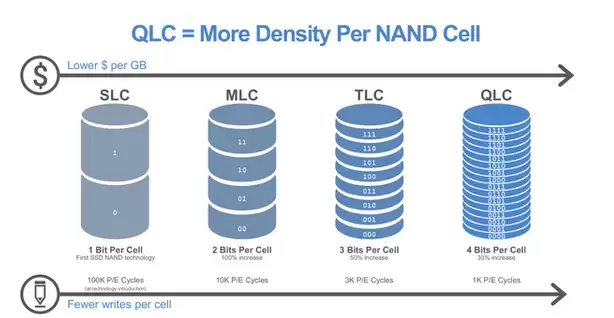

> **小提示**:在周期性行业中,下行期往往是布局优质公司的窗口。关注管理层对下半年需求回升的判断,可作为短期信号。 --- ## 二、在人工智能领域的机会:被市场忽视的增长引擎 ### 2.1 DDR5 RAM:专为AI与高性能计算设计 美光科技推出的DDR5 RAM产品,与上一代DDR4相比,系统性能提升85%,且效率提高36%。该产品专为高性能计算、大数据和人工智能工作负载优化。美光首席财务官指出,数据中心业务收入已在2023财年第二季度“恢复”,预计年内持续改善,客户库存有望在2023年底回归健康水平。 ### 2.2 AI服务器对内存的需求激增 一台普通AI服务器所需DRAM容量是传统服务器的8倍,NAND产品需求则是3倍。AI工作负载占用更多内存,美光科技自然受益。比尔·盖茨近期表示,提高AI效率是“巨大挑战”也是机会,美光科技正好处于这一趋势中。 ### 2.3 HBM3与高速SSD产品 美光科技正开发第三代高带宽内存产品(HBM3),以抓住AI增长机遇。虽然竞争对手三星和SK海力士已有所动作(SK海力士2022年向英伟达提供业界首款HBM3,三星Icebolt也已量产),但美光科技已开始大规模生产和出货其最快的PCIe Gen4x4 NVMe SSD,适用于高性能AI和高性能计算。 ### 2.4 云计算行业增长支撑 2022年云计算市场规模为4800亿美元,预计以19.9%的年复合增长率增长,到2029年达1.7万亿美元。这为美光科技提供了长期需求基础。 > **小提示**:AI服务器内存需求远高于传统服务器,这一结构性增长可能被短期周期低迷掩盖。长期投资者应关注这一细分市场。 --- ## 三、移动业务与其他业务:分化复苏中 ### 3.1 移动业务:环比显著反弹 2023财年第二季度,移动业务收入达9.45亿美元,同比下降50%,但环比增长44%。管理层预计全年客户库存改善,下半年DRAM和NAND出货量将增长。 ### 3.2 嵌入式业务:汽车业务成亮点 嵌入式业务收入8.65亿美元,环比下降14%,主要受消费者市场疲软影响。但汽车业务收入同比增长约5%,成为抵消因素。参考英伟达和高通的表现,汽车业务是行业增长最快的领域之一。 ### 3.3 存储业务:出货量增长预示复苏 存储业务收入5.07亿美元,环比下降25%,NAND市场疲软导致平均售价下降约20%。但出货量实现中个位数至高百分比增长,表明需求已开始复苏,主要问题在于行业供应过剩需时间消化。 ### 3.4 QLC NAND技术领先 美光科技是业内首家推出QLC NAND产品的公司,截至2023财年第二季度,QLC NAND产量已占其总产量的20%左右。QLC NAND提供更大存储密度、更低成本以及比TLC更快的读取速度,形成“更好、更快、更便宜”的竞争优势。

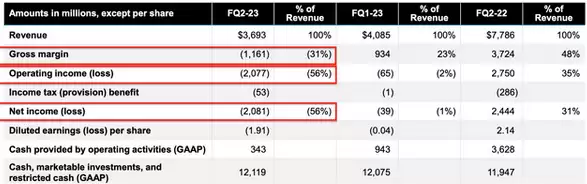

来源:美光科技2023财年第二季度财报

> **常见问题** > **问:美光科技的QLC NAND相比其他架构有何优势?** > **答:** QLC NAND每单元存储4位数据,比TLC(3位)密度更高,成本更低,且读取速度更快。适合大规模存储场景,如数据中心和AI训练数据存储。 --- ## 四、利润与资产负债表:短期阵痛,长期稳健 ### 4.1 毛利率与经营亏损 2023财年第二季度毛利率为-31.4%,较上年同期正48%大幅下滑。主要原因是对14亿美元库存的减记(非现金减记,因预计销售价格低于库存成本)。经营亏损达21亿美元,同样受库存减记影响。积极方面是,第二季度运营费用减少约8000万美元至9.16亿美元,管理层将削减成本作为战略优先事项。

来源:美光科技2023财年第二季度财报

### 4.2 现金流与资本支出 第二季度现金流为3.43亿美元,低于上一季度的9.43亿美元。公司宣布将2023财年资本支出削减40%至70亿美元,并缩减DRAM和NAND产量以改善供应。行业其他参与者也在减产,有望推动2024年更快复苏。 ### 4.3 资产负债表稳健 公司拥有121亿美元现金和投资,同时增加19亿美元长期债务,总债务约123亿美元。虽然高利率环境有影响,但公司加权债务多数在2029年到期,因此资产负债表整体稳健。 > **小提示**:非现金减记虽影响当期利润,但不影响实际经营现金流。投资者应关注运营费用削减和产能调整进度,这是周期反转的关键。 --- ## 五、估值与预测:被低估超过26% ### 5.1 贴现现金流模型假设 基于贴现现金流模型,做以下预测: - **明年(未来四个季度)**:收入增长假设为负30%,受需求下降和高库存影响,但预计2023年下半年开始改善。管理层的预测是2023年DRAM销量增长5%至低10%。 - **第2年至第5年**:假设每年反弹至少11%,与2022财年增长率相似。考虑到AI、云计算、汽车等趋势,实际增长率可能更高(甚至50%或更快),但模型保持保守。 - **营业利润率**:假设未来10年达到30%。这看似大胆,但实际只是回到2022财年的约32%水平。 ### 5.2 估值结果 按此模型,美光科技的公允价值为每股80美元。当前股价约60.340美元,因此被低估超过26%。 ### 5.3 市盈率对比 当前市盈率为10.64,比5年平均水平低23%,且低于半导体行业同行。 > **小提示**:周期性行业公司在周期底部通常市盈率较低(因盈利萎缩),但未来盈利反弹后估值会修复。结合历史周期规律,当前可能处于“冰点”区域。 --- ## 六、风险与展望 ### 6.1 经济衰退/周期性需求延长 许多分析师预测2023年出现经济衰退,但开始时间晚于预期。这可能使半导体行业周期性衰退持续更长时间,影响美光科技复苏节奏。 ### 6.2 行业竞争与价格压力 三星、SK海力士等对手在HBM和存储产品上竞争激烈,可能影响美光的产品定价和市场份额。 ### 6.3 技术迭代风险 若AI硬件需求转向其他内存架构(如CXL、存算一体),可能对现有产品线造成冲击。 --- ## 总结 美光科技作为DRAM和NAND领域的核心玩家,正面临行业周期性低谷与人工智能结构性增长的双重叠加。短期财务数据受库存减记和需求下滑影响,但管理层已采取积极措施削减成本、降低资本支出并减产。在AI服务器对内存需求激增(8倍DRAM、3倍NAND)、云计算市场持续扩张以及汽车业务增长的推动下,美光科技有望在行业复苏后实现强劲反弹。当前估值显示其被低估超过26%,为长期投资者提供了入场窗口。尽管存在经济和行业风险,但结合历史周期规律,美光科技具备值得关注的投资价值。